避開QTWO的3個理由及一檔值得購買的替代股票

Q2 Holdings 股價表現:近期趨勢

在過去半年內,Q2 Holdings 的股價大幅下跌,跌幅達 38.5%,目前每股報價為 47.20 美元。這一劇烈的下跌可能讓投資者對於下一步行動感到猶豫。

你現在應該考慮購買 Q2 Holdings,還是應該在將其納入投資組合前審慎觀望?

Q2 Holdings 為何未能令人印象深刻

儘管目前估值較低,我們對 Q2 Holdings 仍然持保留態度。以下是我們認為 QTWO 不具吸引力的三個主要原因,以及我們更偏好的股票。

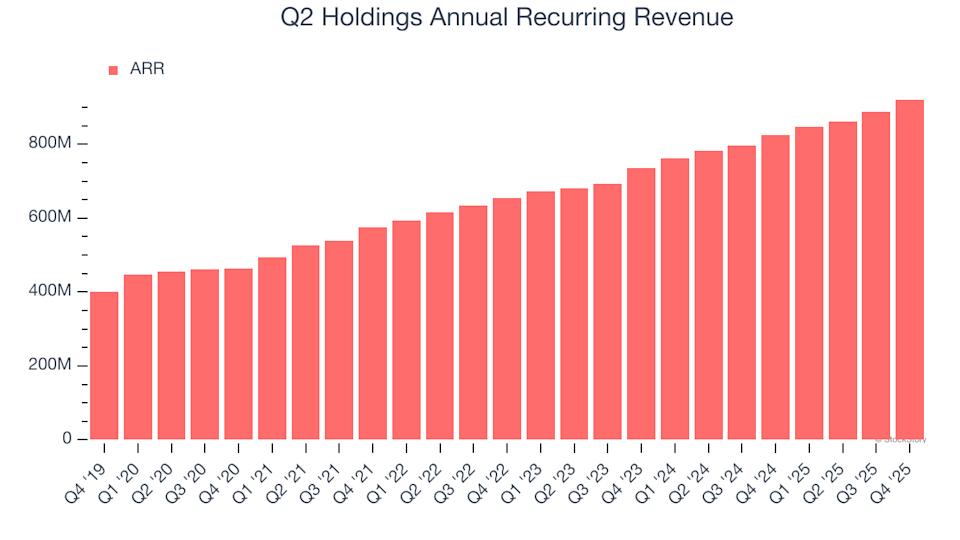

1. 年經常性收益(ARR)平平,需求疲弱

年經常性收益(ARR)反映了來自軟體訂閱的明年合約收入,代表 SaaS 公司穩定且高利潤的核心收益。與可能包含低利潤項目的報告收入不同,ARR 更能清楚顯示企業的核心業務實力。

在第四季度,Q2 Holdings 報告的 ARR 為 9.21 億美元。過去一年,其 ARR 年增長率平均僅 11.2%,未達預期,顯示競爭加劇且難以取得長期合約。

2. 收入增長前景有限

華爾街預測可一窺公司未來展望。雖然預測並不總是精確,增長速度較快通常推動更高估值與股價,而增長放緩則可能造成相反效果。

分析師預期 Q2 Holdings 明年收入僅增長 10.3%,較過去五年年均 14.3% 的增速明顯放緩,這顯示該公司可能難以為其產品創造強勁需求。

3. 毛利率表現不佳,結構性挑戰浮現

軟體公司的毛利反映在扣除如伺服器、授權及人員等必要成本後的剩餘利潤。這些成本相對收入而言通常較低,因此軟體行業普遍利潤率高。

然而,Q2 Holdings 的毛利率遠低於行業標準,顯示其基礎設施成本高於如 ServiceNow 等更精簡的競爭對手。過去一年,其平均毛利率僅 54.1%,意味著每賺取 100 美元就有 45.94 美元花費在成本上。

投資者不僅關注毛利率水準,也重視其變動趨勢。毛利率的提升能帶動獲利和現金流。Q2 Holdings 在過去兩年內將毛利率提高了 5.6 個百分點,這在軟體行業中屬於不錯的成績。

我們的結論

雖然 Q2 Holdings 並非經營不善,但並不符合我們的投資標準。在近期大跌後,該股市銷率為 3.7 倍,或每股 47.20 美元。儘管這一估值合理,但我們對該公司的信心有限。我們認為市場上仍有更具前景的機會。例如,考慮一下那家擁有 Taco Bell 品牌的強韌企業。

值得關注的替代股票

將投資組合建立在過時趨勢之上風險頗高,尤其是熱門股票波動加劇之時。

下一代高增長公司可在我們的「九大超越市場股票」榜單中找到。這些精選的高品質股票,在過去五年(截至 2025 年 6 月 30 日)帶來了高達 244% 的回報。

我們的榜單包含了如 Nvidia 這類知名公司,該股自 2020 年 6 月至 2025 年 6 月飆升 1,326%;也有如 Tecnoglass 這種鮮為人知的公司,五年回報高達 1,754%。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Bitcoin 增加 1200 億美元市值:需求能否支撐 BTC 價格上漲?

Kinross Gold強勁的流動性是否將推動未來擴張與提升回報?

NVIDIA第四季度業績超越所有預期,宣稱AI熱潮持續

SoundHound的班加羅爾中心能推動Agentic AI的全球擴張嗎?