軟體股估值暴跌後,AI「大併購」時代來了?

德意志銀行認為,目前大多數企業的AI落地進度遠遠落後於市場預期,AI相關市值的波動則推動企業加速併購布局。

追風交易台消息,2月26日,德銀研究團隊發表研報指出,近期股市波動與AI概念股的拋售,迫使執行長們加緊制定人工智慧策略,並向投資者清楚闡述這一戰略。

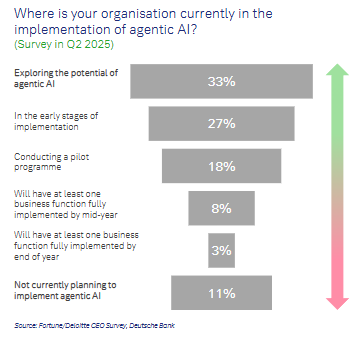

然而,到2025年,僅有11%的企業可能已完全實現至少一項與人工智慧相關的業務功能。這意味著大多數執行長面臨著加快AI應用的巨大壓力。而面對AI落地壓力,併購正成為眾多執行長追趕同業的核心手段。

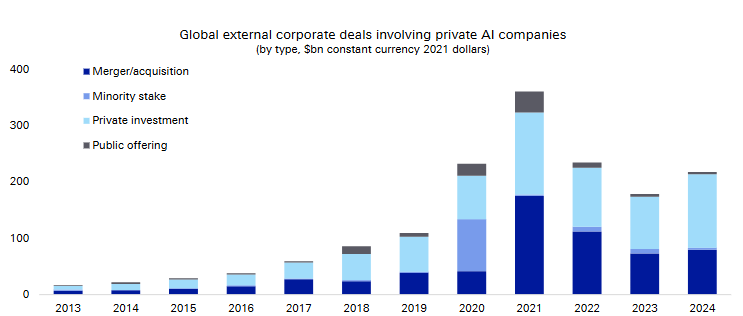

數據顯示,涉及私營AI公司的全球企業外部交易規模(包括收購、少數股權投資、私募融資和公開發行),已從2013年前後的幾乎可忽略不計,到2021至2024年間急劇攀升至接近每年400億美元的量級。

(私營AI公司的全球企業外部交易規模)

(私營AI公司的全球企業外部交易規模)

研報認為,軟體板塊估值重估創歷史之最、私人AI公司併購活動持續升溫、全球併購節奏分化加劇,這三條主線將深刻影響未來一至兩年的資產配置決策。而監管不確定性與宏觀利率環境的區域分化,則將是影響併購節奏與定價的最大變數。

大多數企業AI落地嚴重滯後,執行長們壓力山大

德銀指出,目前AI的採用並不均衡,新創公司和大型企業是先行者。報告引用數據顯示,在2025年第二季的調查中:

僅有8%的企業表示將在年中前完整落地至少一項AI業務功能;

僅有3%預計在年底前完成;

11%的企業明確表示尚無實施智慧代理AI的計畫。

國際貨幣基金組織(IMF)估計,全球約40%的就業崗位將受到AI影響,尤其是「認知型」工作。而從標普500企業財報電話會議的關鍵詞頻率分析來看:

AI與機器學習持續高居熱門議題榜首,裁員、晶片短缺與研發投入也是增速最快的話題;

併購相關討論在經歷2025年春季關稅衝擊後的低谷後已明顯回升,且提及頻率的增長超越了股息與回購;

過去六個月增速最快的資本配置主題為資本開支與研發。

(標準普爾500公司財報電話會議中特定話題的提及次數增長)

從個別企業來看,萬豪國際、安進、S&P Global等各行業龍頭均在財報中明確表達了對AI的正面戰略態度,視其為業務淨利好而非威脅。

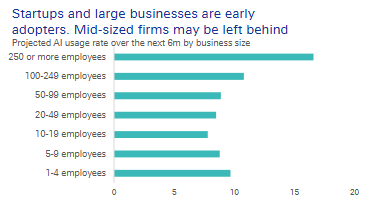

值得注意的是,員工規模在50至249人之間的中型企業,其AI使用率明顯偏低。

他們既缺乏新創公司的靈活與專注,又沒有巨頭的資源與資料規模,最有可能在競賽中掉隊。透過併購取得現成的AI能力,對他們而言是一條現實的捷徑。

軟體估值重挫,併購窗口悄然開啟

值得慶幸的是,市場提供了收購的窗口。

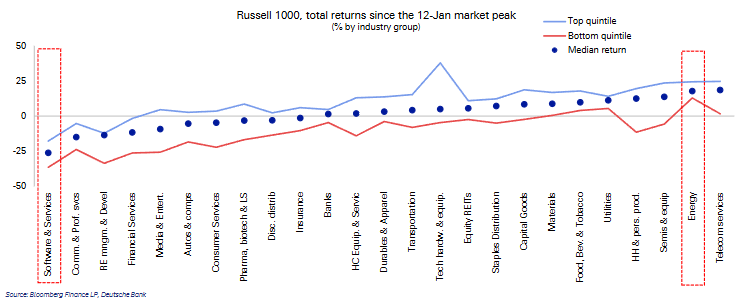

自今年1月中旬市場見頂以來,軟體與服務板塊是羅素1000指數中表現最差的產業組,跌幅中位數達25%。其估值排名從第三位滑落至第九位。

(自1月12日以來,羅素1000指數中軟體產業表現墊底)

(自1月12日以來,羅素1000指數中軟體產業表現墊底)

更重要的是,若考慮成長預期進行調整,軟體公司的估值已變得相對平均。在美國市場,其市盈成長比率排名從第7位大幅降至第17位,歐洲則從第3位降至第15位。估值泡沫被顯著擠壓,這讓企業買家在談判桌上有了更多底氣。

(從成長預期調整的PEG比率來看,估值排名從第7位大幅降至第17位)

(從成長預期調整的PEG比率來看,估值排名從第7位大幅降至第17位)

併購前景來看,美國將按兵不動,歐洲則「冷熱不均」。德意志銀行的M&A領先指標顯示:

美國:第一季M&A活動的回升勢頭可能在進入第二季後有所放緩,這與政策不確定性上升及資本發行訊號混雜有關;

(2026年第二季度的併購勢頭可能會有所放緩)

歐元區:主權債收益率上升拖累併購前景,短期內承壓;

英國:受益於較低的債券收益率與強勁的股市表現,併購復甦節奏有望快於市場當前預期。

(對歐元區和英國未來3個月併購交易數量的預測)

那什麼樣的AI公司最可能被收購?德銀認為專業化程度越高的AI公司,對行業巨頭的吸引力越大。它們需要深入特定垂直領域、解決具體問題的工具。

私募股權主導交易,但終需退出

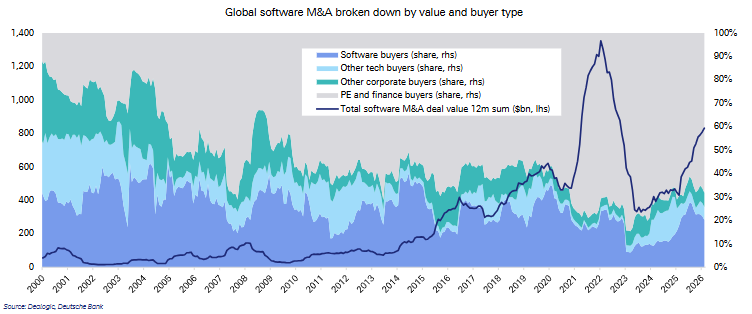

一個關鍵的市場結構變化是,私募股權等金融買家在全球軟體併購交易中的份額飆升。

數據顯示,私募股權等金融買家的占比已從2000年代的28%大幅躍升至2020年代的72%,而非科技類企業的軟體併購份額則從17%萎縮至5%。

(按金額和買家類型劃分的全球軟體併購情況)

(按金額和買家類型劃分的全球軟體併購情況)

這些大型私募交易最終需要退出。將資產出售給尋求AI能力的實體企業,將成為關鍵退出路徑之一。

報告引用數據顯示,2022至2024年間,併購交易平均占私營AI公司外部企業交易總額的42%,而IPO僅占3%。

眾多AI挑戰者公司規模小且持續虧損,而大型在位企業擁有專有資料、信任背書與規模優勢,尤其在高度複雜的受監管行業,新創企業幾乎無法複製。

風險與歷史的提醒

併購並非萬能解藥。整合失敗、文化衝突、核心人才流失、高昂的持續投入都是風險。

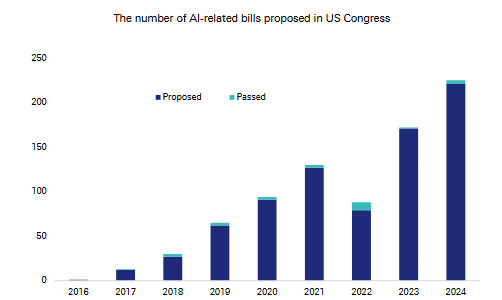

德銀指出,美國國會提出的AI相關法案數量從2022年的約80項激增至2024年的超過200項,監管不確定性在增加。

(美國國會提出的AI相關法案數量增長)

(美國國會提出的AI相關法案數量增長)

歷史提供了一種長期視角。1990年代的科技熱潮中,納斯達克指數經歷了多次超過10%的回調,但年均漲幅仍達到32%。

當時的監管演變最終強化了規模效應,導致了市場集中。這一次,擁有資本、資料和規模優勢的巨頭,可能同樣在漫長的AI競賽中佔據更有利的位置。

報告認為當下的獨特之處在於,AI浪潮興起時,大型科技公司正擁有異常充沛的自由現金流。它們是世界上少數能夠承擔巨額AI資本支出並承受潛在損失的實體。這場競賽的門檻,從一開始就很高。

最終,對於投資者而言,AI併購週期正從概念期進入實質落地階段,估值重置帶來了潛在的戰略買入機會,但監管風險、未上市標的定價不透明以及宏觀不確定性仍是主要制約因素。中期而言,有能力主動駕馭AI併購策略的企業,將在競爭格局重塑中佔據先機。

~~~~~~~~~~~~~~~~~~~~~~~~

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

「2008式災難」恐重演?華爾街警告:如出現這一幕,油價或衝向200美元

IN幣24小時內波動45%:低點0.074美元反彈至目前0.1059美元,尚未見公開可查的驅動事件

GRASS24小時內波動43.4%:AI敘事驅動價格大幅反彈

U2U24小時內波動89.4%:低流動性驅動極端價格震盪