摩根士丹利最新半導體報告:AI算力週期正在向存儲與封裝擴散

2026年3月5日,摩根士丹利發佈亞洲半導體行業研究報告:

《Greater China Semiconductors – Bullish on Cloud, Memory and Optical Outlook; Accumulating Ahead of GTC》。

報告認為,目前半導體行業的核心動能仍然來自人工智慧基礎設施建設,但市場關注點正逐漸轉移。

如果說2023–2024年的AI週期主要聚焦於GPU,那麽進入2025–2026年後,AI需求將開始擴散至更廣泛的半導體產業鏈,包括:

記憶體(Memory)

先進封裝(Advanced Packaging)

客製化ASIC晶片

資料中心網路

摩根士丹利的結論是:

AI算力投資仍處於擴張階段,而半導體產業正進入新一輪結構性需求週期。

一、雲端業者資本支出持續擴張

AI半導體需求的核心仍來自雲端運算業者。

摩根士丹利統計顯示:

2025年第四季,全球四大雲端業者(Amazon、Microsoft、Google、Meta)資本支出按年增長 64%。

若擴大至全球前十大雲業者,摩根士丹利預計:

2026年全球雲端運算資本支出將接近6,850億美元。

而在更長期的預測中,NVIDIA執行長黃仁勳曾表示:

全球AI基礎設施投資規模在2028年前可能達到1兆美元。

這一趨勢意味著:

AI基礎設施建設仍處於擴張週期,而非市場憂慮的見頂階段。

二、AI推論正在改變記憶體需求結構

摩根士丹利認為,這一輪AI週期中最容易被低估的環節是記憶體需求。

AI推理模型需要儲存大量情境資料(Context Memory),

因此正在推動嶄新的記憶體架構需求。

報告提出一個新概念:

ICMS(Inference Context Memory Storage)

即專為AI推理設計的情境記憶存儲系統。

根據摩根士丹利估算:

至2027年,AI推理需求將額外消耗 全球13%的NAND記憶體需求。

同時,NOR Flash市場也有可能進入供給緊張狀態。

報告指出:

AI記憶體需求有望重新啟動記憶體產業的上行週期。

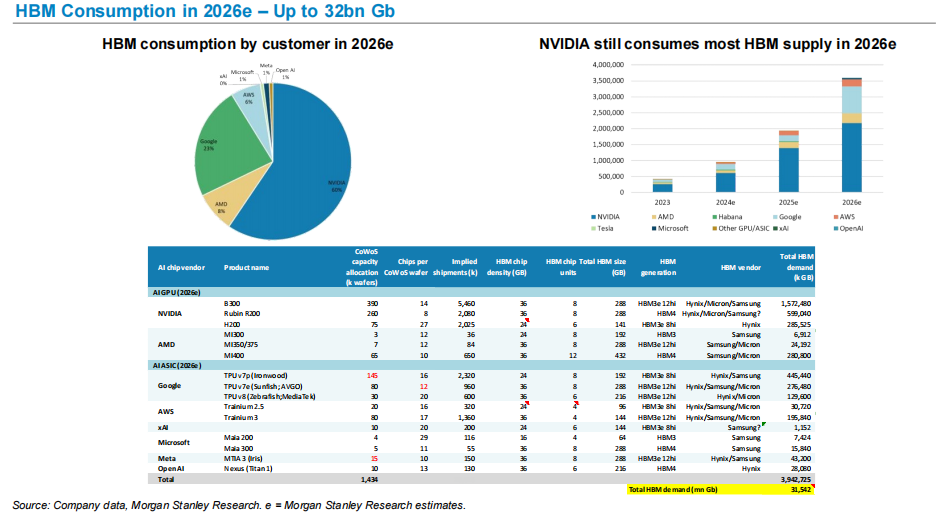

三、HBM成為AI算力的關鍵瓶頸

AI晶片效能提升的核心關鍵之一,是高頻寬記憶體(HBM)。

摩根士丹利預計:

2026年全球HBM需求有望達到約320億Gb。

在需求結構中:

NVIDIA仍然是HBM最大的消耗者。

AI GPU與AI ASIC晶片對HBM需求的迅速躍升,使HBM成為AI算力供應鏈最關鍵的資源之一。

這一趨勢也解釋了為什麼:

SK Hynix

Micron

Samsung

於AI週期中表現搶眼。

四、先進封裝成為AI晶片產能瓶頸

AI GPU不僅仰賴先進製程,同時高度依賴先進封裝技術。

摩根士丹利預計:

台積電CoWoS先進封裝產能至2026年或可擴增至每月125k片晶圓。

需求主要來自:

NVIDIA

AMD

各大雲端自研AI晶片

先進封裝由此成為AI晶片供應鏈的重要瓶頸。

五、AI ASIC正加速崛起

除了GPU外,雲端業者正大規模開發自家AI晶片。

目前主要項目包括:

Google TPU

Amazon Trainium

Microsoft Maia

Meta MTIA

摩根士丹利預計,未來幾年AI ASIC出貨量將持續增加。

例如:

AWS Trainium系列晶片的出貨量未來將持續提升。

這意味著未來AI算力市場將呈現:

GPU + ASIC並行發展的格局。

六、中國AI GPU替代進程推進中

報告同時對中國AI晶片產業做了預測。

摩根士丹利預計:

中國GPU自給率將由 2024年的34%提升至2027年的50%。

同時,中國AI雲端市場預計2027年將達:

約480億美元。

這代表全球AI算力產業鏈正出現區域化結構的跡象。

我的理解

如果用一句話來總結整份報告,其實很簡單:

AI半導體週期正從「算力」外溢至「整條供應鏈」。

早期市場只關注GPU。

但隨AI基礎設施規模擴大,需求正擴散至:

記憶體

先進封裝

網路晶片

客製化ASIC

這意味著:

AI已不再是單一的晶片週期,而是整條半導體供應鏈的結構性需求週期。

對半導體產業而言,

真正的變化不是GPU需求,而是算力基礎建設的長期鋪設。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

霍爾木茲再關3天,中東就要有330萬桶原油被迫停產,伊拉克首當其衝!

Bitget UEX 日報|伊朗衝突推升油價;美擬全球管制AI晶片;非農數據即將公佈(2026年03月06日)

傳統避風港「全滅」:黃金、美債、日圓齊跌,美元成唯一贏家

CoStar 股價在內部人士買入及策略轉變以減輕激進壓力之際,交易量位列第491高,股價飆升