TD Bank品質因子策略獲機構性買入推薦,因穩定利率提升收益穩定性

TD Bank:機構信心與優質吸引力

來自Scotiabank及其他領先分析師近期對目標價的上調,凸顯出強烈的機構共識:TD Bank被視為優質持倉,特別是在當前穩定且低風險的市場環境下。當前主流分析師建議為「適度買入」,預測目標價為139.50加元,反映出穩健而正向的展望。在TD目前估值和整體經濟背景下,這一點尤具吸引力。

TD目前的預期本益比約為11.5倍,低於其Morningstar「寬經濟護城河」評級所反映的水平。這種折價為重視優質的投資者創造了典型機會。雖然市場考量了該行對資產價值的敏感性,以及美國零售業務重組的挑戰,但可能低估了TD核心加拿大業務的實力,以及其強大的財富管理和批發銀行部門。對於大型投資者而言,這代表以反映暫時性、循環性壓力為主的價格,收購具有持續競爭優勢的企業。

宏觀經濟背景進一步支持該論點。加拿大央行保持隔夜利率在2.25%,不預計2026年會降息,確保了淨息差的穩定預期。這種穩定降低了加拿大主要銀行的盈餘波動。TD自身預期在2026財年第一季維持穩定淨息差,與這一環境高度契合。在利率不確定性成為主要風險的氣氛中,TD所處的位置為持續盈餘帶來結構性優勢。

從投資組合建構角度來看,重點在風險調整後回報。在低利率與溫和成長環境下,優質因子——如寬經濟護城河、穩定現金流及審慎資產負債表——成為超額報酬的關鍵。TD兼具穩固競爭地位、低估值及在穩定利率環境下盈餘穩定,成為金融類投資組合中加碼的吸引選擇。近期目標價上調反映出,TD被認定為基本面強勁、估值合理的公司,而非單純炒作獲利。

資本管理與靈活性:品質標誌

對機構投資人來說,資本回報計劃的可持續性是衡量管理層紀律及銀行基本財務健康的直接標尺。TD近期的舉措展示了堅實且具彈性的資本回饋策略,這是其投資吸引力的核心所在。

該行80億加元的回購計劃,截至2025年第四季末已花費超過60億加元、回購6,500萬股,彰顯其承諾。展望未來,管理層已規劃新一輪60-70億加元回購專案。這一持續策略提供清晰且可預測的資本回報,證明相關政策具備一貫性,而非一次性舉措。改為半年一次的股息審查機制,則進一步突顯管理層前瞻且靈活的規劃,能夠根據資本產生與策略重點調整分紅,而非拘泥於嚴格的季度安排——這正是成熟且高品質機構的典型特徵。

這一策略得到穩健資本基礎的支撐。TD的CET1比率截至季度末為14.7%,為成長與回饋股東提供充裕空間。正如執行長Raymond Chun強調,該行於資本配置上採取紀律,優先考慮本業擴張,若無擴張需求將回饋資本。這高資本比率,使TD得以推進策略性工作,包括美國重大整改,同時持續為股東帶來具體回報。這種財務實力與回饋平衡正是機構投資人所重視的。

總結而言,TD的資本配置策略充分體現高品質企業的特點。該行結合強大競爭實力、保守資產負債管理,以及行之有年的靈活資本回饋機制。在穩定利率環境中,這種紀律強化了風險調整後回報。對組合經理人來說,TD是一家具有持久優勢、系統性回饋資本且維持穩固財務緩衝的高品質企業。

資產負債表重組:短期陣痛,長線強化

機構投資的核心判斷是在於權衡美國整改的即時成本,與品質提升的長期效益。這是一項典型資本分配抉擇:銀行吸收重大的一次性費用,重新定位資產負債表,但管理層引導未來盈餘將持續成長。

財務影響十分重大。該重組造成約16億加元稅前證券拋售損失,以及5.07億加元美國BSA/AML(反洗錢)合規投資。這些對資本是巨大的短期衝擊,但屬於有目的、立即處理的歷史遺留問題。資產縮減規模不小:美國零售部門總資產較去年同期降11%至3,820億美元。這代表重大策略調整,非僅細微修正。

然而,2026財年指引顯示相關成本已逐步被吸收,核心業務依然強健。管理層設定美國零售部門2026財年淨利潤目標為29億美元,預計核心盈餘成長10%。這至關重要,因為代表TD其他板塊——加拿大銀行、財富管理與批發銀行——預期可抵銷美國挑戰並推動整體成長。集團整體調整後盈餘成長6%至8%的目標,顯示對其多元平台的信心。

從投資組合角度,這項整改是對品質的投資。銀行承擔前置成本,以排除結構性風險和合規負擔。美國資產縮減11%即是朝更精簡、易管理結構邁進。該部門盈餘前景穩定,反映管理層相信最艱難時期已過,鋪墊日後更穩定、雖成長較慢但可預見的擴展。對機構投資者而言,這是紀律嚴明、優質企業做出必要修正以鞏固長期競爭優勢。短期陣痛可理解,長線回報是更強大且具韌性的事業體。

組合策略與關鍵催化劑

對機構投資組合來看,當前情境必須審慎觀察。由於近期目標價上調及資本回饋規劃已被反映在股價中,TD目前交投於52週高點附近且高於200日均線。這意味市場對TD執行優質策略持高度樂觀——來自優質事業體在穩定利率下的穩健盈餘走勢。後續重估的主因將是該行能否兌現承諾,這將在未來數季受到密切關注。

下一個重大事件,是預計於二月下旬發布的2026財年第一季財報。這份報告將在兩方面提供關鍵更新:第一,60-70億加元新回購方案進展,展現管理層對資本回饋的堅定度;第二,美國零售部門調整後盈餘表現,預期成長10%至29億美元。若出現顯著偏離,特別是整改成本超過2026年,則將挑戰當前估值所依賴的盈餘穩定敘事。

主要風險在於,持續的營運開支與資本約束可能抵銷預期中的品質提升,推遲重估。雖然TD資本配置審慎,但證券處分的大額稅前損失與持續的BSA/AML投資不容忽視。若這些成本持續時間超預期,或美國板塊資產基礎維持壓抑,將影響銀行同時支持成長與回饋股東的能力。這會拉長TD持續折價的階段,投資人也將重新評估整改紅利釋放的時點。

最終,投資組合抉擇將取決於對管理層指引的信心及TD核心業務韌性。對尋求加碼優質標的者而言,TD仍是強勢候選,但須持續留意進展。股價技術型態已在200日均線上方,反映市場正面情緒,同時也顯示期望值高。即將到來的Q1業績及美國整改更新,將成為判斷市場樂觀是否合理,或需先行盤整吸收品質進步的關鍵分水嶺。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

加密貨幣基金獲得6.19億美元,市場在面對石油及戰爭恐懼時依然保持穩健

QUBIC(QUBIC)24小時內波動40.2%大漲:社群技術面看漲與AI+Dogecoin挖礦敘事驅動

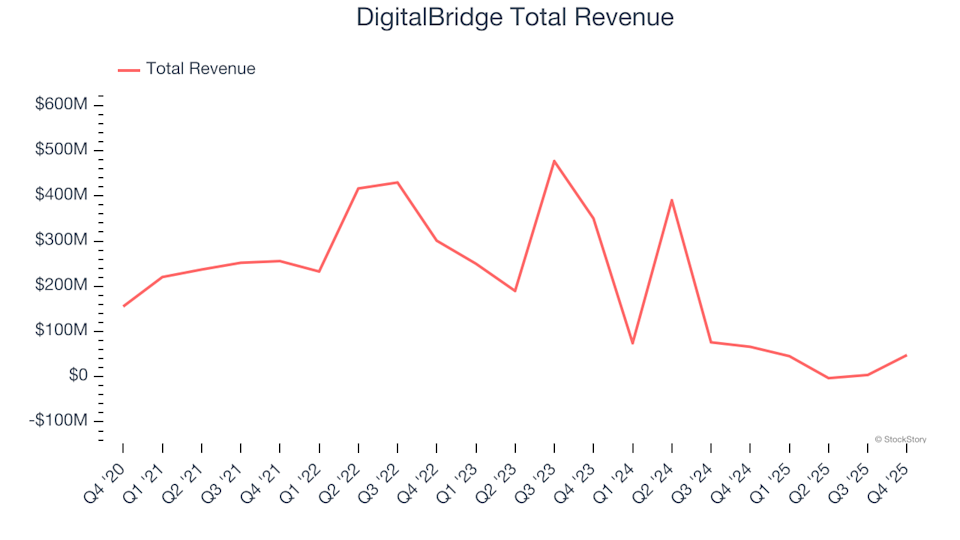

Q4贏家與輸家:比較DigitalBridge(NYSE:DBRG)與其他特殊金融股票

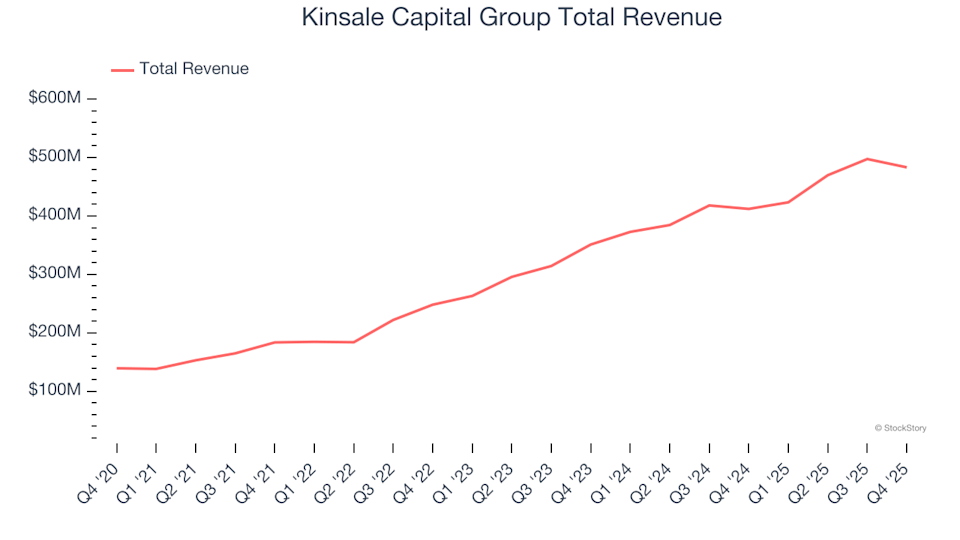

產險股票第四季度財報回顧:Kinsale Capital Group(NYSE:KNSL)與競爭對手之比較