美債,大消息!金價銀價重挫,滬金瞬時大跌,疑現��「烏龍指」,分析師:可能和美債有關

東八區5月19日晚上,美債下挫。

與此同時,黃金與白銀也在大幅下跌。

「但類似事件本身是孤立且短暫的。價格能在極短時間內快速回歸合理區間,正好證明了期貨市場的定價效率與自我糾錯機制的有效性。」顧馮達說,「烏龍指」事件本身並未帶來任何新的宏觀或基本面信息,因此不會改變黃金的中長期定價邏輯。

對於金價未來走勢,海外投行的判斷開始趨於謹慎。

摩根大通在5月17日發布的一份報告中表示,黃金的短期需求低迷,體現在交易活動和需求指標的停滯。近期COMEX黃金期貨總持倉量與成交量持續低迷,管理基金期貨淨持倉量於低位徘徊,ETF資金流入也較為冷淡。該行將2026年黃金均價預測從每盎司5708美元下調至5243美元,理由是黃金短期需求趨於疲軟。

5月初,摩根士丹利也大幅下調金價預期,將2026年下半年最新黃金目標價降至5200美元/盎司,遠低於此前5700美元/盎司的預測。

此外,美國長期國債收益率飆升,正在考驗全球債券投資者的耐性:一方面有機會鎖定接近幾十年高位的收益率,另一方面則面臨債市或進一步大跌的風險。

花旗集團近日表示,由於通脹擔憂蔓延至整個市場,債券交易員正將30年期美債收益率的新目標定在5.5%。

花旗駐倫敦的宏觀利率策略師吉姆·麥考密克表示,在長端收益率本週升至5.16%並創2007年以來新高後,市場關注的焦點可能會轉移至上述水平。該收益率上次觸及5.5%關口是在22年前。

高盛集團團隊認為,部分估值指標開始顯現吸引力,但仍建議保持謹慎。巴克萊和花旗策略師則警告客戶,30年期收益率可能突破5.5%,達到自2004年以來未見水平。貝萊德研究部門負責人則建議投資人降低對發達市場政府債券的部位,包括美債,轉而增持股票。

這些觀點顯示,市場正在努力為多重分化的情境定價:從經濟韌性下通脹持續回落,到能源價格走高引發經濟放緩。與此同時,也加大了即將上任的聯準會主席凱文·沃什,以及承諾降低借貸成本的美國財政部長斯科特·貝森特所面臨的壓力。

PGIM Credit聯席首席投資官格雷戈里·彼得斯表示:「雖然這些收益率對我有吸引力,但我仍然保持謹慎。」他表示自己低配30年期美債,因其預計期限溢價——也就是投資者持有長天期債券要求的額外補償——還會持續上升。「全球債券市場正陷入混亂,投資人正在失去信心。」

與此同時,先鋒集團全球固定收益主管薩拉·德弗羅表示,在規模高達31萬億美元的美債市場中,10年期國債收益率已接近預期區間頂部。

近幾週,全球債券收益率大幅上升,原因是伊朗戰事推升能源價格,進一步加劇通脹壓力,迫使聯準會等央行考慮升息。再加上市場對美國預算赤字的擔憂,以及全球最大經濟體仍展現出韌性,最終導致投資人要求更高的補償才願意持有較長天期債務。

若收益率繼續緩慢上行,一個疑慮是,長端利率可能會失去錨定,市場開始適應新的交易區間。此前部分交易員曾認為,10年期美債4.5%、30年期美債5%的收益率會吸引希望鎖定高收益的投資人入場,但最新一輪拋售已讓市場突破這兩個點位。

巴克萊全球研究主席阿賈伊·拉賈迪亞克沙表示:「收益率可能已在年內高檔,但這本身並不構成買入久期的理由。」巴克萊建議客戶遠離長天期債券:「推動本輪拋售的因素——財政惡化、國防開支、黏性通脹、央行行動遲緩——不會在下週就結束。」

這種緊張格局正是高盛策略師所稱的「價值感焦慮地浮現」。就多項指標來看,長天期美債確實開始顯得有吸引力,但情勢完全有可能在轉好前先行惡化。

由喬治·科爾領導的高盛團隊認為,打算押注債市上漲的投資人,應評估可於利率續揚時限制下行風險的交易結構。

策略師寫道:「我們會等候兩個催化劑之一:要麼出現更深度拋售,真正挑戰風險資產走勢;要麼是可信的情勢緩和,以及能源流動恢復。屆時才是增加長期久期部位的時機。」

責任編輯:郭建

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

24小時內波動117.2%:低點0.03131美元反彈至高點0.068美元,市場投機驅動

億萬富翁沃什砍掉1億美元持倉,美聯儲新主席將僅持現金上任

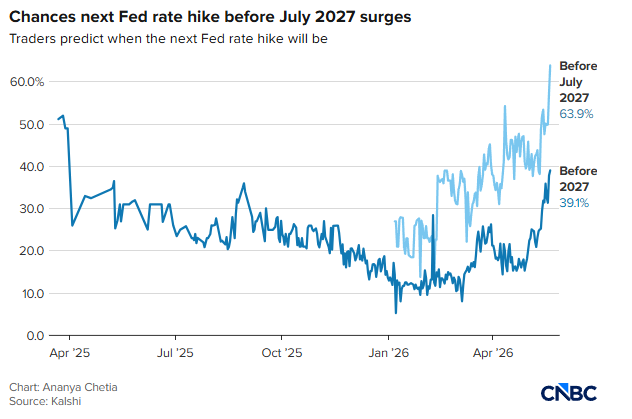

美債動盪擊碎降息夢!市場預期大逆轉:美聯儲年內加息機率高達43%