SpaceX即將公佈招股書,這是五大看點

SpaceX即將公開招股書,這份文件將同時呈現令人眼花撩亂的增長故事與觸目驚心的虧損數字,為這家公司史上規模最大、最具雄心的IPO拉開序幕。

此次IPO募資規模或高達750億美元,將成為有史以來最大規模的科技公司上市。

招股書披露的資訊將幫助投資者首次系統審視SpaceX旗下看似彼此割裂的多條業務線──火箭發射、衛星網際網路、社交媒體、AI模型、資料中心、國防合約及火星探索。

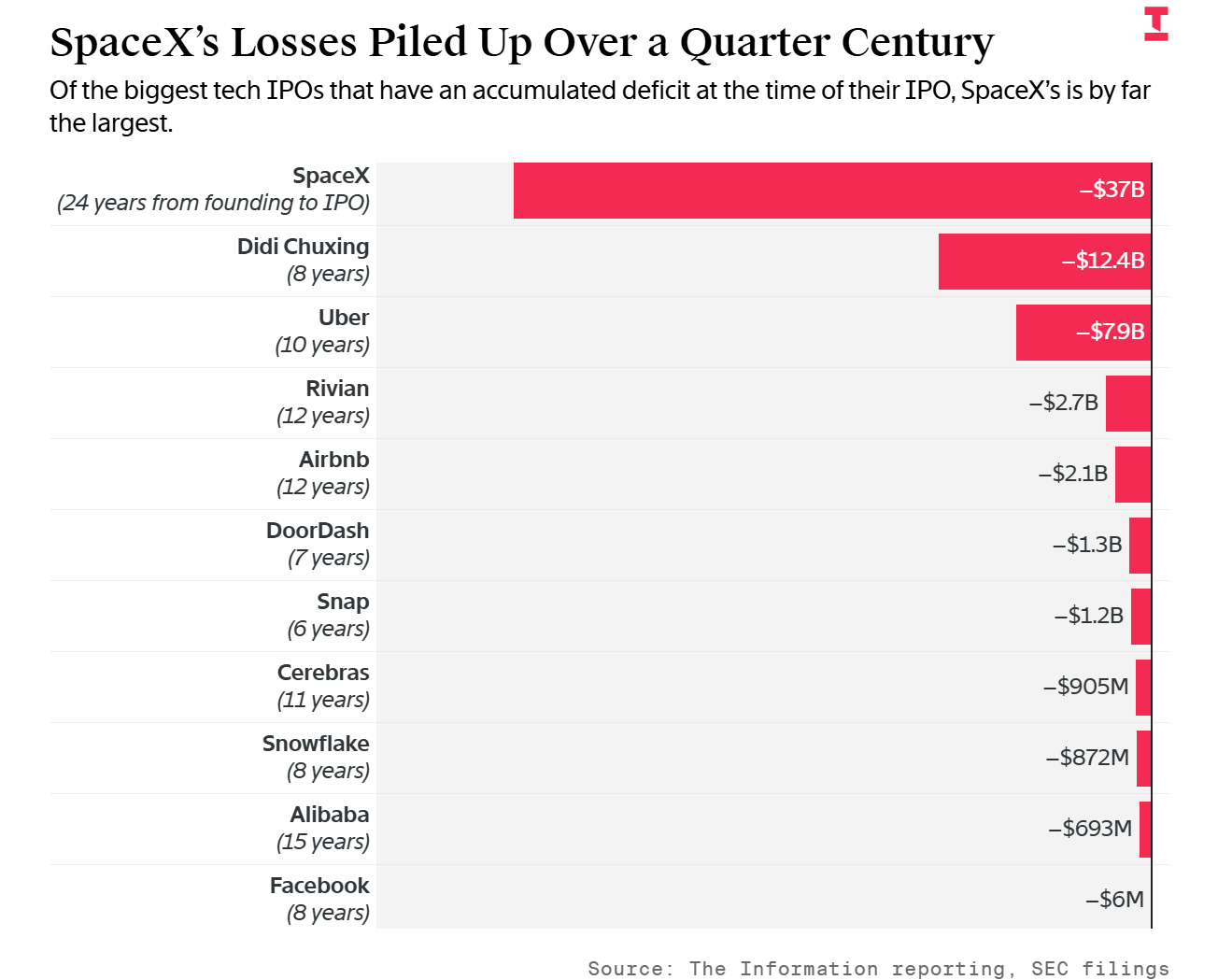

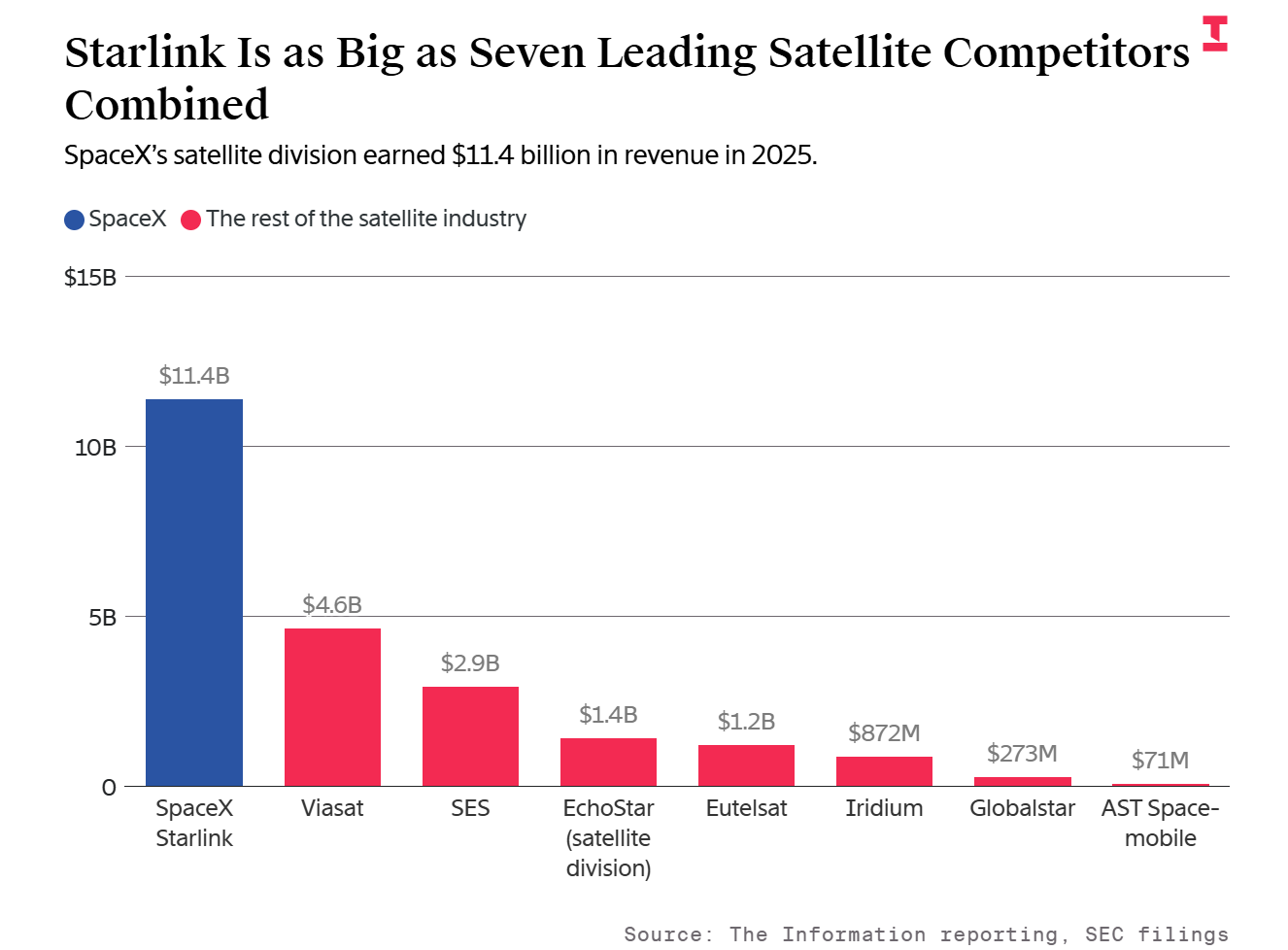

招股書將揭示,SpaceX歷史累計虧損高達370億美元,超過此後上市的虧損規模最大的十家科技公司之和。與此同時,公司旗下衛星網際網路業務Starlink去年營收達114億美元,一家之力便抵得上全球七大衛星通訊營運商的營收總和。

亮點一:歷史累計虧損觸目驚心,超過十家頭部科技公司之和

SpaceX的虧損規模在科技IPO歷史上堪稱前所未有。截至去年年末,公司資產負債表顯示累計虧損達370億美元,這一數字不僅超過了Didi Chuxing、Uber、Airbnb及Rivian等知名企業上市時累計虧損之和,更超過緊隨其後虧損規模最大的十家科技公司的總和。

如此龐大的虧損積累,反映出SpaceX在24年發展歷程中構建主導性火箭發射能力所需的巨額資本投入,以及多年來向員工授予的大規模股權激勵。今年稍早完成的對xAI的收購同樣加劇了這一壓力──xAI去年錄得鉅額虧損。

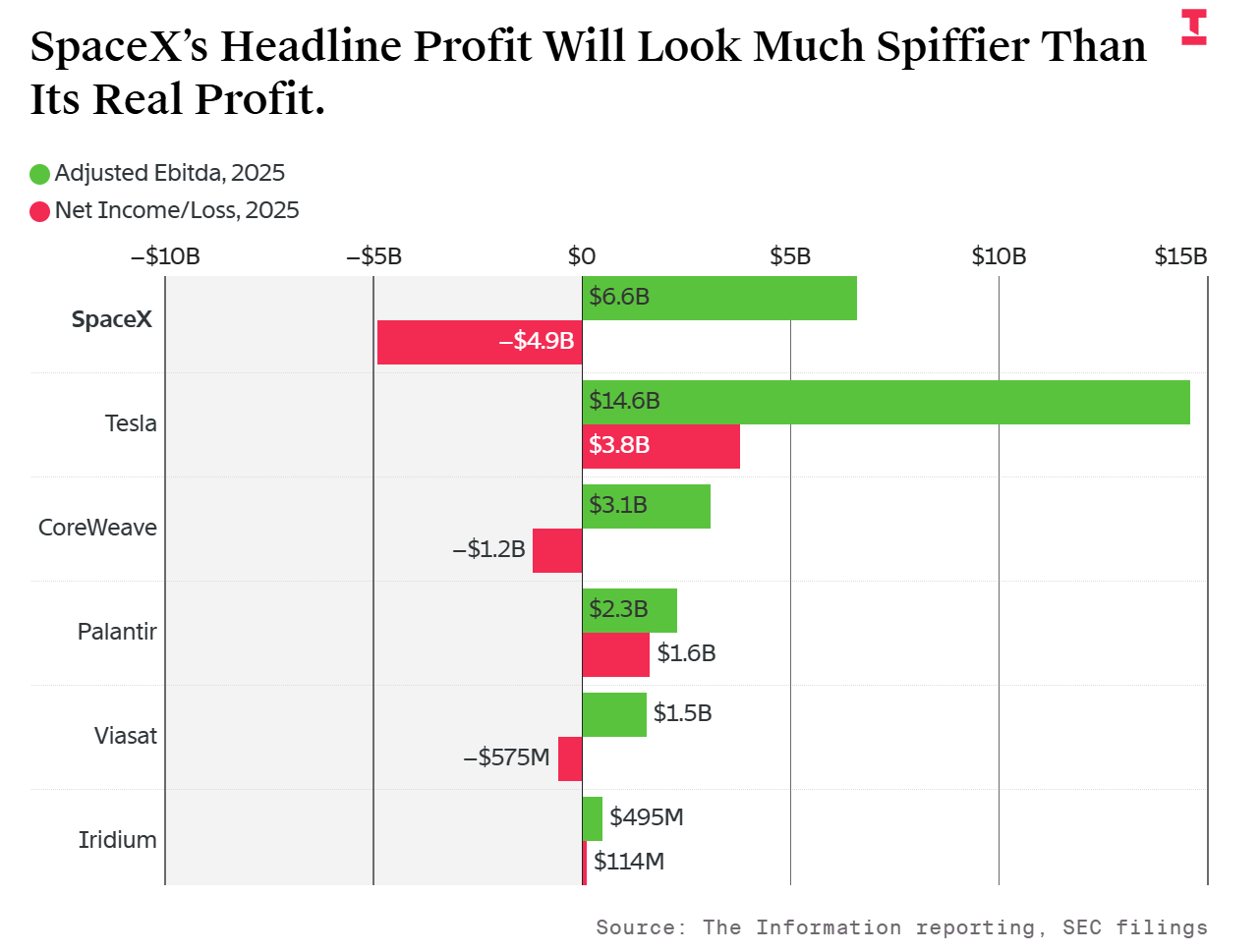

亮點二:調整後盈利與真實虧損間存在巨大鴻溝

剝離主要費用項目後,SpaceX去年的財務表現頗為亮眼:調整後息稅折舊攤銷前利潤(EBITDA)達到66億美元。然而依據一般公認會計原則,公司去年淨虧損為49億美元。

兩者之間的差距尤為突出。SpaceX調整項目所剔除的費用總額,是其調整後EBITDA的1.7倍。這一比例高於其他資本密集型企業,包括AI資料中心營運商CoreWeave、衛星網際網路供應商Viasat,乃至Elon Musk旗下的另一家上市公司特斯拉。

這種差距源於SpaceX獨特的成本結構──高資本支出、高股權激勵疊加債務壓力,共同推高了被調整項目剔除在外的費用總量。即便企業向投資者展示非標準利潤指標是常態,但SpaceX的調整幅度之大,在同類企業中十分罕見。

亮點三:Starlink一家公司抵七家,衛星網際網路市場獨佔鰲頭

Starlink是SpaceX最具價值的核心資產。在短短五年內,這項衛星網際網路業務已發展至主導市場的地位。

去年,Starlink營收達114億美元,是其最大競爭對手Viasat營收的兩倍以上,更相當於SES、Viasat、AST SpaceMobile、Globalstar、Iridium、Eutelsat及EchoStar衛星部門七家合計的營收總量。這一數據清楚勾勒出Starlink在全球衛星通訊格局中的壓倒性優勢。

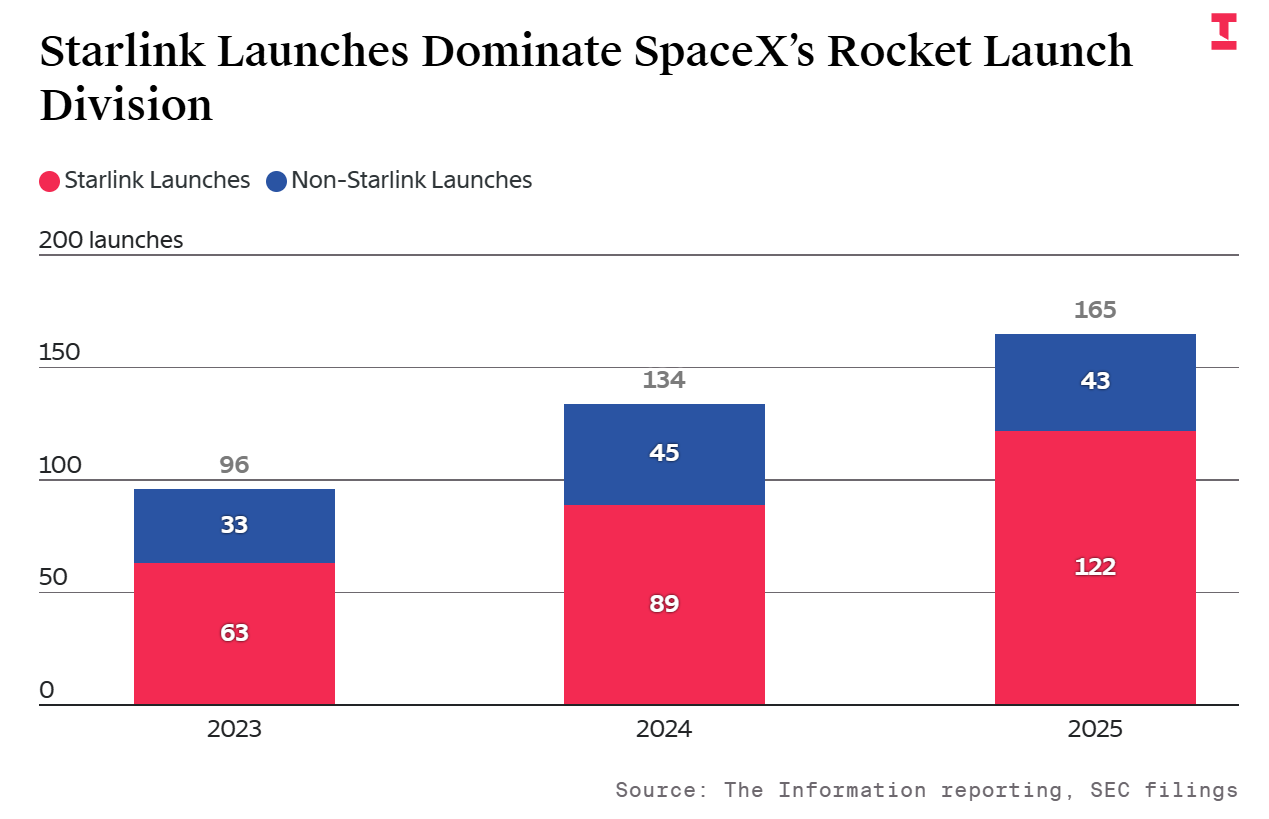

亮點四:火箭發射商業化進展遲緩,產能正向AI軌道運算傾斜

SpaceX旗下Space業務板塊(主要為外部客戶提供火箭發射服務)去年增速明顯放緩,營收僅增長8%至41億美元,主要依賴來自美國國防部和NASA的合約。

增速低迷的根本原因在於:SpaceX去年共完成165次獵鷹9號發射,其中僅43次承接了外部商業客戶,近四分之三的運力被Starlink自用,且這一比例較往年有所上升。招股書草案直言,「客戶發射次數及單次發射均價在2024至2025年間基本持平」。

更值得關注的是,招股書草案透露,SpaceX未來將把原本服務於Starlink的大量發射運力轉向AI業務,用於將伺服器等算力設施送入軌道。這一策略轉向或將進一步壓縮對外商業發射的可用產能。

亮點五:AI部門增速黯淡,難與OpenAI與Anthropic抗衡

SpaceX的AI部門整合了社交媒體平台X及旗下擁有Grok聊天機器人的xAI。然而從數據來看,該部門的增長表現難稱亮眼。

去年xAI營收增幅僅為23%,與競爭對手的差距懸殊:據The Information報導,Anthropic同期營收增幅超過1000%,OpenAI增幅則接近300%。

更值得注意的是,AI部門的營收目前主要來自社交媒體平台X,而非AI業務本身,具體佔比尚不明朗。公司將該部門增長歸因於「訂閱收入增加,以及廣告與平台服務收入提升」,這進一步凸顯了AI變現能力仍待驗證的困境。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

AI伺服器換代浪潮來襲,高盛:高端銅箔有效供應嚴重不足,供應缺口或成未來三年「新常態」

現金荒與假警報:為什麼SOFR暴漲,美股卻沒崩?【程坦大師課3.4】

緊盯債市拐點 黃金行情悄然醞釀

重磅!SpaceX IPO招股書明天提交,800億融資+2兆估值砸來,太空概念股即將起飛?【周周0費 免費送股票】