英偉達財報深度解讀:Blackwell兌現,AI工廠提速,網絡收入暴漲,AI基礎設施定價權持續兌現,加速股票回購回饋股東

目錄加入知識星球,可以檢視完整原文報告以及參考研報原文

- 全文內容概要

- 1、真正的超預期不是816億美元,而是910億美元不靠中國市場計算收入

- 2、ACIE接近Hyperscale,說明需求不是少數雲廠的單點繁榮

- 3、Blackwell和網路收入說明,英偉達賣的已經不是GPU

- 4、75%毛利率尚在,說明平台溢價暫時沒有被系統成本吃掉

- 5、現金流很強,但1190億美元供應承諾才是高成長的代價

- 6、投資判斷:買確定性,也要買證偽紀律

- 數據口徑與來源

英偉達財報深度解讀:Blackwell兌現,AI工廠加速,網路收入暴漲,AI基礎設施定價權持續兌現,加快股票回購回饋股東

這份財報最容易看錯的地方,是把816億美元收入當成終點。真正的訊號在後面:Q2指引910億美元,且沒有納入中國市場數據中心計算收入假設。英偉達正在證明,Blackwell、網路互連、ACIE客戶擴散、75%毛利率和加速回購可以同時成立;現在要買的不是普通beat,而是AI工廠兌現率。

全文內容概要

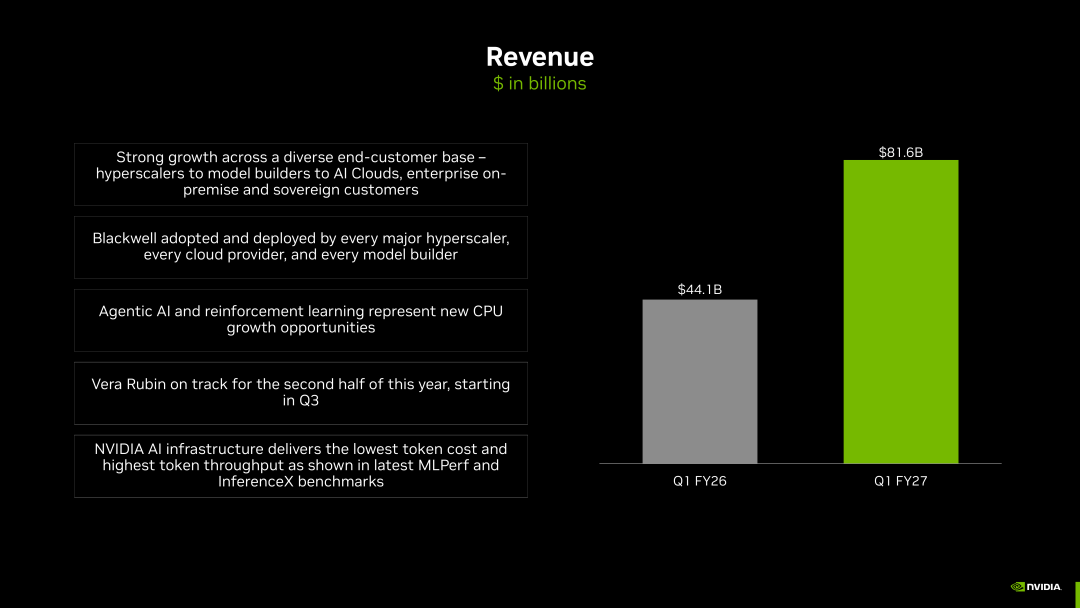

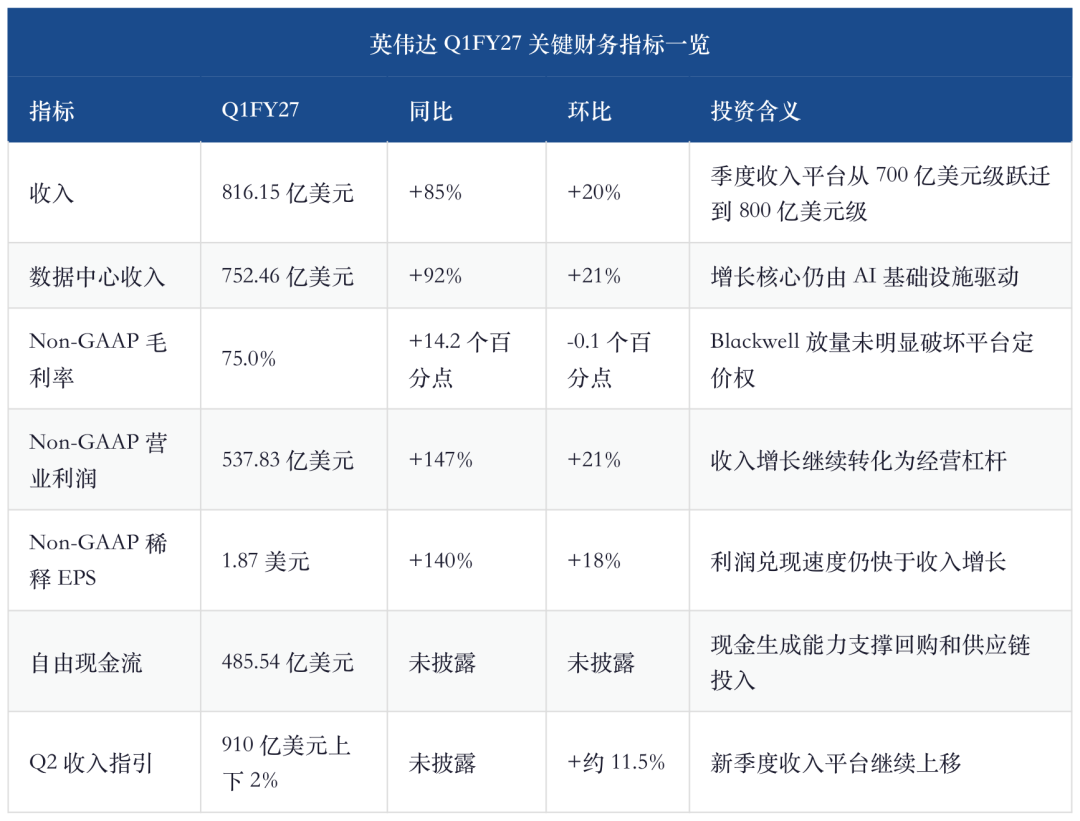

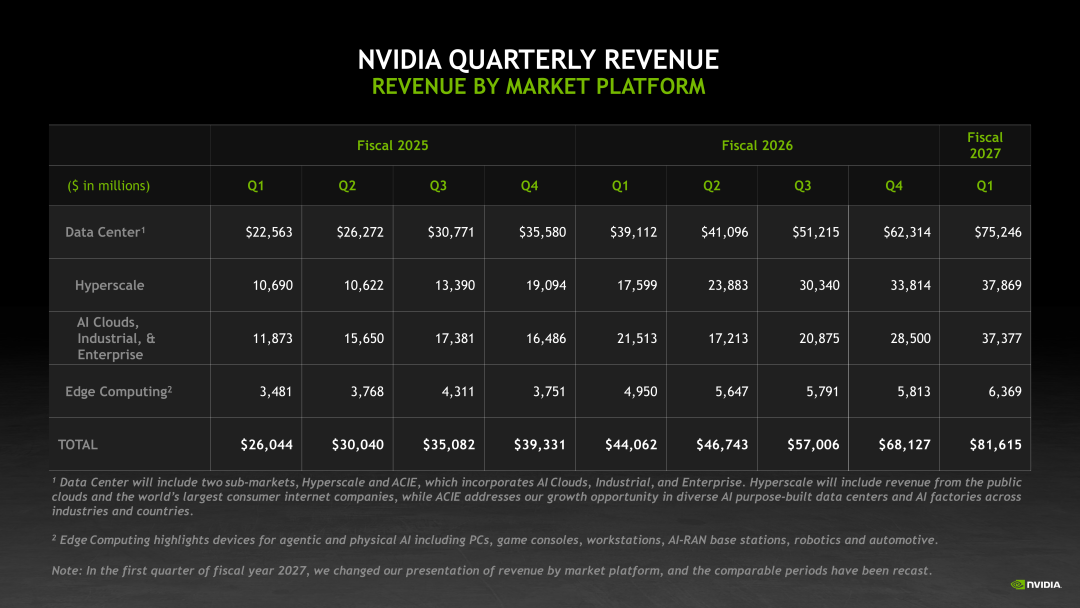

英偉達Q1FY27的核心判斷可壓成一句話:市場原本擔心AI CapEx只是少數雲廠的高峰採購,但這份財報顯示,英偉達的收入已經從GPU出貨邏輯進入AI工廠系統兌現邏輯。公司收入達到816.15億美元,數據中心收入達到752.46億美元,Q2收入指引進一步給到910億美元上下2%。更關鍵的是,公司明確沒有把中國市場數據中心計算收入納入Q2指引假設。也就是說,900億美元級季度收入平台首先靠的是全球hyperscaler、AI雲、企業、工業和主權AI的基礎需求,而不是某個單一市場變數。

真正值得重估的是收入品質。新增市場平台拆分裡,Hyperscale和ACIE收入已經接近並行,說明需求不再只是幾家超大雲廠集中下單;數據中心networking收入高增,則說明英偉達賣出去的不是單一顆GPU,而是能讓GPU以更高利用率運作的整套系統。Blackwell 300、InfiniBand、Spectrum-X、NVLink、液冷機櫃、供應鏈鎖定和軟體生態共同決定收入確認。英偉達的生意本質正在變成:減少昂貴GPU從到貨到上線計費之間的折扣。

投資上,財報強化了英偉達作為AI基礎設施主線資產的確定性,但也把風險換了位置。此前要驗證的是需求真假,現在要驗證的是高斜率兌現:900億美元季度收入平台能否站穩,75%毛利率能否穿越Blackwell到Rubin的代際切換,ACIE是否繼續證明非雲廠需求擴散,networking是否繼續跑贏compute,以及1190億美元供應承諾和庫存上升是否會在需求放緩時反噬利潤率。結論偏多,但不是無條件偏多;英偉達值得買的是系統平台確定性,不是忽視高預期後的無風險成長。

五家投行看英偉達財報:Citi、UBS、大摩、Jefferies與美銀的共識與分歧

GPU從訓練主導走向推理分層:英偉達、AMD、雲廠ASIC與SRAM解碼晶片如何重新定價

英偉達、博通與Marvell的AI網路控制權 — 2026英偉達閉環與博通開放網路之戰

1、真正的超預期不是816億美元,而是910億美元不靠中國市場計算收入

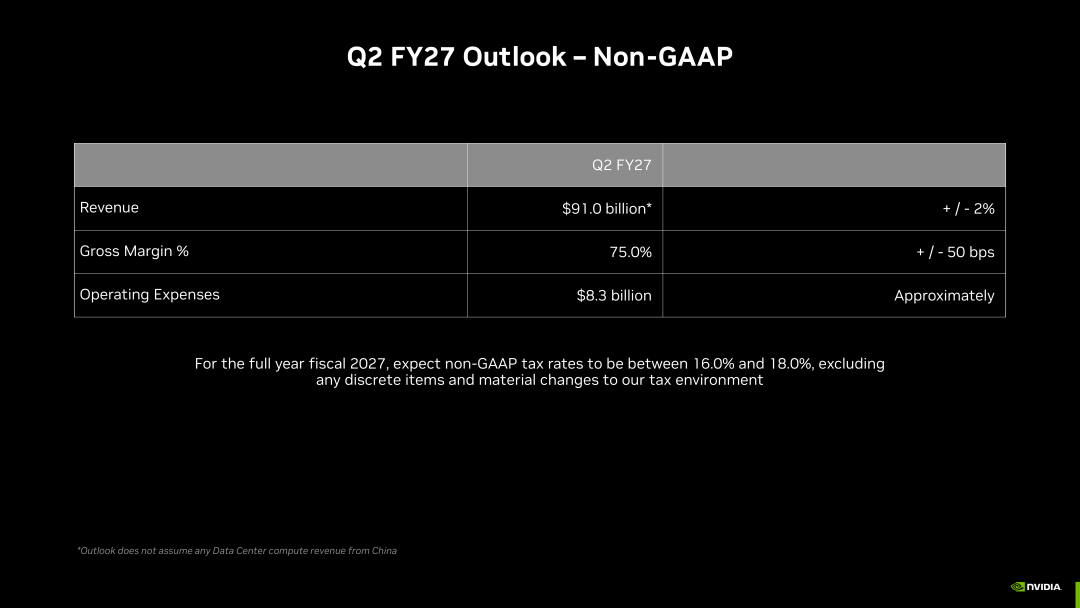

財報前,市場已經預設英偉達會不錯。問題不是Q1能不能超過800億美元,而是兩個更硬的門檻:Q2指引能不能站上900億美元,以及這個指引是不是靠中國市場回補撐起來。結果比普通beat更強。Q1FY27收入達到816.15億美元,同比增長85%、環比增長20%;Q2FY27指引達到910億美元上下2%,並且沒有納入中國市場數據中心計算收入假設。

Revenue is expected to be $91.0 billion, plus or minus 2%. We are not assuming any Data Center compute revenue from China in our outlook. GAAP and non-GAAP gross margins are expected to be 74.9% and 75.0%, respectively, plus or minus 50 basis points.

這句話比Q1收入本身更重要。它把市場的判斷錨從「英偉達這季有沒有超預期」改成「900億美元級季度收入平台是否已經形成」。如果Q2能落在指引區間,投資者就不能再把英偉達簡單當作一輪GPU缺貨週期,而要把它看成一個跨雲、跨產業、跨區域的AI基礎設施交付平台。

這也解釋了為何財報後的交易不能只盯中國市場變數。中國市場當然重要,但在這份指引裡,它首先是額外期權,不是當前模型成立的必要條件。當前更關鍵的問題是:在不依賴該項計算收入的情況下,全球AI工廠建設需求已經把英偉達推到900億美元收入平台;後續若中國市場計算收入出現修復,那是上行彈性,而不是本季多頭邏輯的地基。

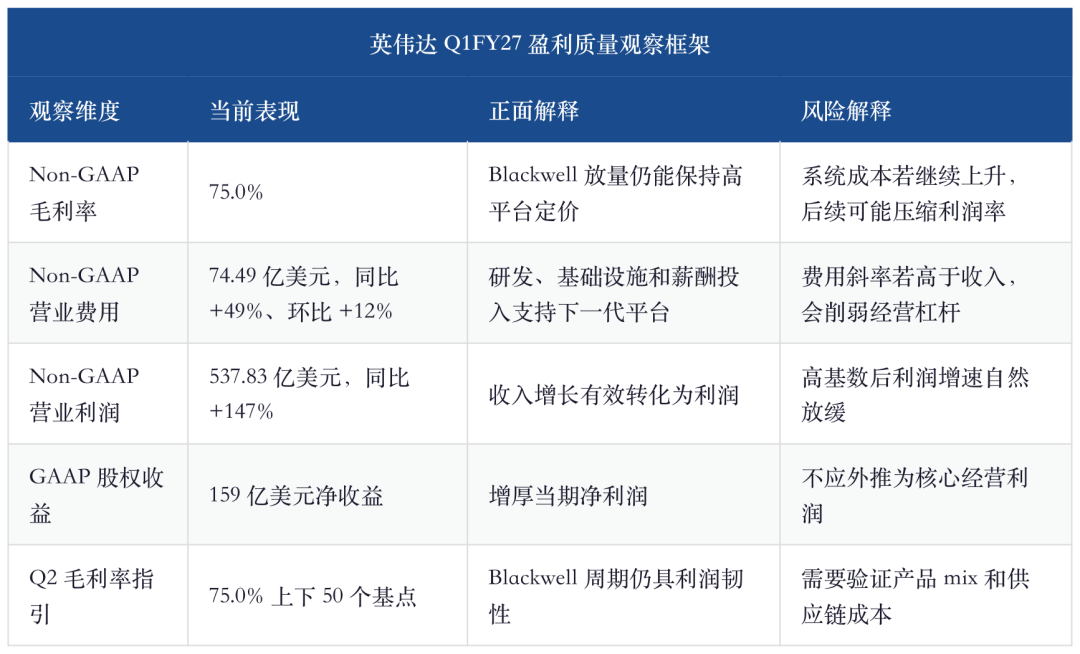

這張表要看得不是「每項都漂亮」,而是幾項指標沒有互相拖後腿:收入持續上台階,毛利率沒有明顯失守,經營利潤和EPS仍然高彈性,自由現金流也足以支撐供應鏈鎖定和回購。唯一要拆開看的是GAAP淨利潤,因為其中包含159億美元股權證券淨收益;判斷核心業務品質,更應該看Non-GAAP營業利潤、毛利率和自由現金流。

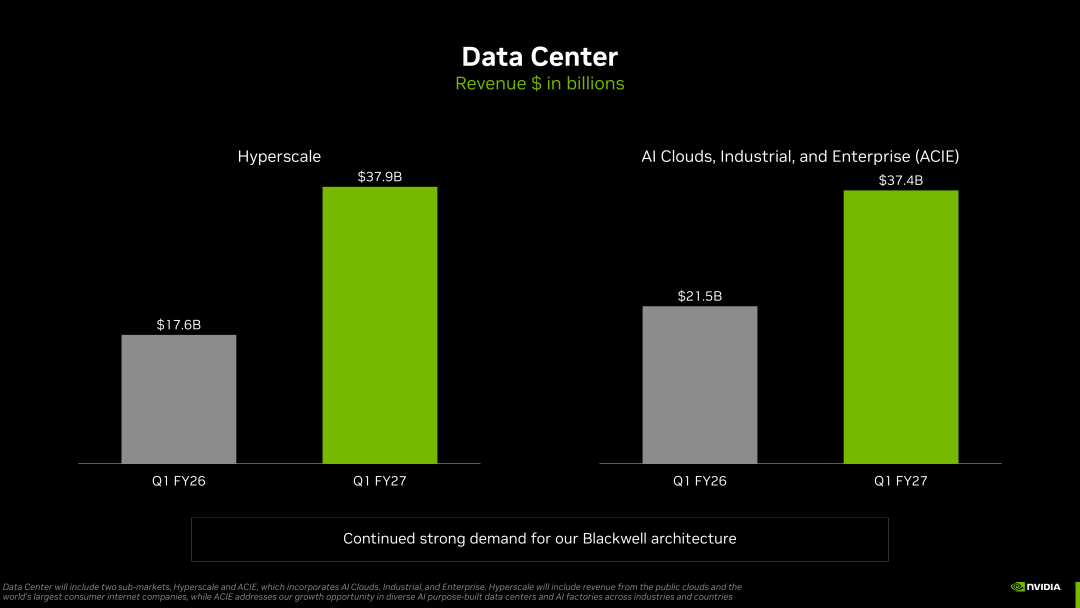

2、ACIE接近Hyperscale,說明需求不是少數雲廠的單點繁榮

這份財報最有信息量的新披露,不是數據中心總收入又創新高,而是英偉達把數據中心需求拆成Hyperscale、ACIE和Edge Computing。過去市場最擔心的一件事,是AI CapEx會不會只是幾家超大雲廠的集中採購:當它們放慢預算,英偉達收入斜率就會突然失速。本季拆分給出的答案偏正面。

Hyperscale仍然是最大採購主體,但ACIE已經接近同量級,而且環比斜率更高。最反常識的地方不在於雲廠繼續買,而在於AI Clouds、工業、企業和主權AI的合計規模已足以和超大雲廠並行。英偉達從「雲廠資本支出交易」轉向「AI基礎設施滲透率交易」,這才是客戶結構的真正變化。

ACIE的價值不只是「多一個增長項」。它改變的是收入可持續性的解釋框架。如果增長只來自hyperscaler,市場會把英偉達和幾家雲廠的預算週期綁死;如果ACIE繼續放量,英偉達的需求就更像多產業AI基礎設施建設,而不是單一客戶群的採購高峰。AI雲承接訓練與推理算力租賃,工業和企業把模型嵌入生產系統,主權AI則形成區域性算力建設需求。

這並不代表客戶集中風險消失。大型雲和AI基礎設施客戶仍決定絕對收入規模,採購節奏仍會受模型代際、推理成本、機櫃上線速度和資本紀律影響。但ACIE的接近並行至少說明,AI需求不是單點爆發,而是在多個客戶層級之間擴散。對估值而言,多客戶擴散比單一客戶繼續加單更有品質。

3、Blackwell和網路收入說明,英偉達賣的已經不是GPU

如果只把Q1FY27寫成Blackwell放量,會漏掉更重要的一層。英偉達正在把GPU、網路、機櫃、軟體和客戶上線能力打包成一套AI工廠系統。數據中心compute收入仍是主體,但networking收入的同比和環比斜率更高,說明每一美元GPU採購背後,互連、交換、NVLink域、乙太網和InfiniBand的價值量都在上升。

Blackwell adopted and deployed by every major hyperscaler, every cloud provider, and every model builder. Agentic AI and reinforcement learning represent new CPU growth opportunities. Vera Rubin on track for the second half of this year, starting in Q3.

這段披露的重點不是單一句「Rubin on track」,而是Blackwell、agentic AI、CPU增量與Rubin時程被放在同一個系統敘事裡。英偉達要維繫的不再是單代GPU供需,而是Blackwell 300到Vera Rubin的平台節奏、客戶驗證與供應鏈切換。如果Rubin在下半年按照節奏推進,市場會把英偉達收入可見度繼續往後延;如果Rubin或Blackwell 300在交付、功耗、液冷、網路配置中出現瓶頸,當前估值中的高確定性就會被重新折現。

這也是英偉達和ASIC敘事之間最關鍵的差異。ASIC可以在特定客戶、特定工作負載中取得成本優勢,但英偉達賣的是更標準化、更快上線、更高生態相容性的系統平台。只要模型迭代速度快、推理形態仍在變動、客戶需要保留軟體遷移彈性,英偉達就仍能用通用GPU平台收取確定性溢價。

系統化也會帶來新風險。晶片時代的瓶頸主要在晶圓、封裝與HBM;AI工廠時代的瓶頸則會擴展到液冷、電源、網路、機櫃組裝、數據中心上線與客戶調試。英偉達的優勢變得更強,執行鏈條也變得更長。投資上不能只看訂單,要看網路收入、庫存、供應承諾和毛利率是否一同健康。

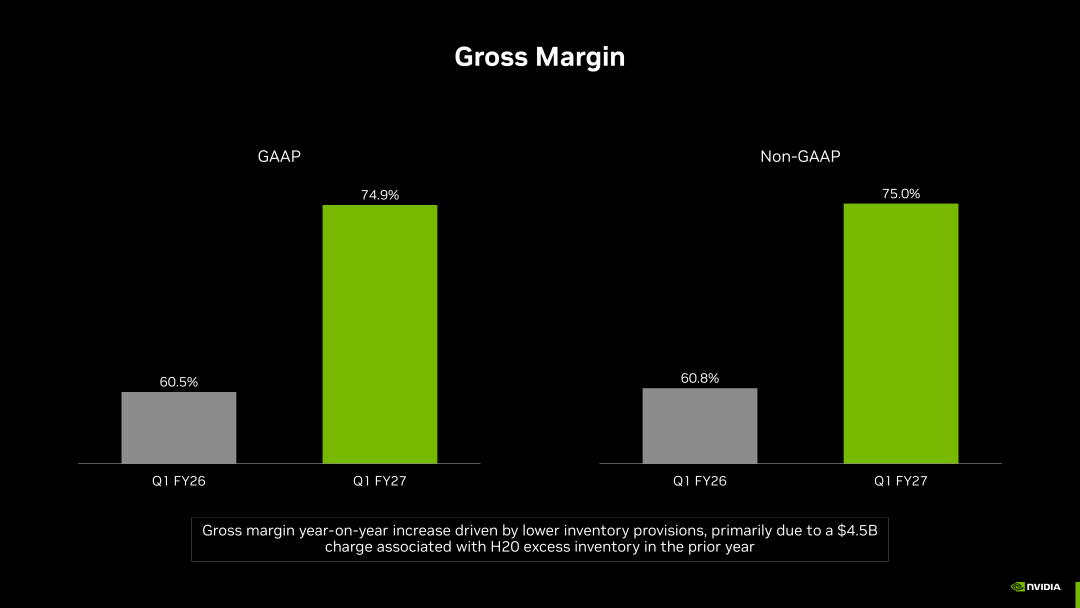

4、75%毛利率尚在,說明平台溢價暫時沒有被系統成本吃掉

Q1FY27 Non-GAAP毛利率為75.0%,環比微降0.1個百分點;GAAP毛利率為74.9%。Q2FY27指引中,Non-GAAP毛利率仍為75.0%上下50個基點,GAAP毛利率74.9%上下50個基點。這個數字重要,是因為Blackwell放量並不便宜:HBM、先進封裝、液冷機櫃、電源、整櫃測試和系統BOM都可能吞掉毛利率。

結果是毛利率沒有明顯失守。這說明英偉達暫時仍掌握平台定價權。客戶買的不是一顆便宜晶片,而是更快上線、更少調試、更高利用率和更成熟軟體生態。Blackwell的系統價值量更高,網路attach更強,客戶對確定性交付的需求更迫切,使英偉達能夠將更複雜的供應鏈成本壓進平台價格裡。

毛利率是英偉達估值裡最不能糊弄的指標。只要Blackwell與下一代平台切換中還能維繫75%左右毛利率,市場就會繼續把英偉達視為AI基礎設施裡的高品質稀缺資產;一旦收入繼續成長但毛利率開始持續脫離指引區間,敘事就會從「平台溢價」變成「重資產系統交付壓力」。

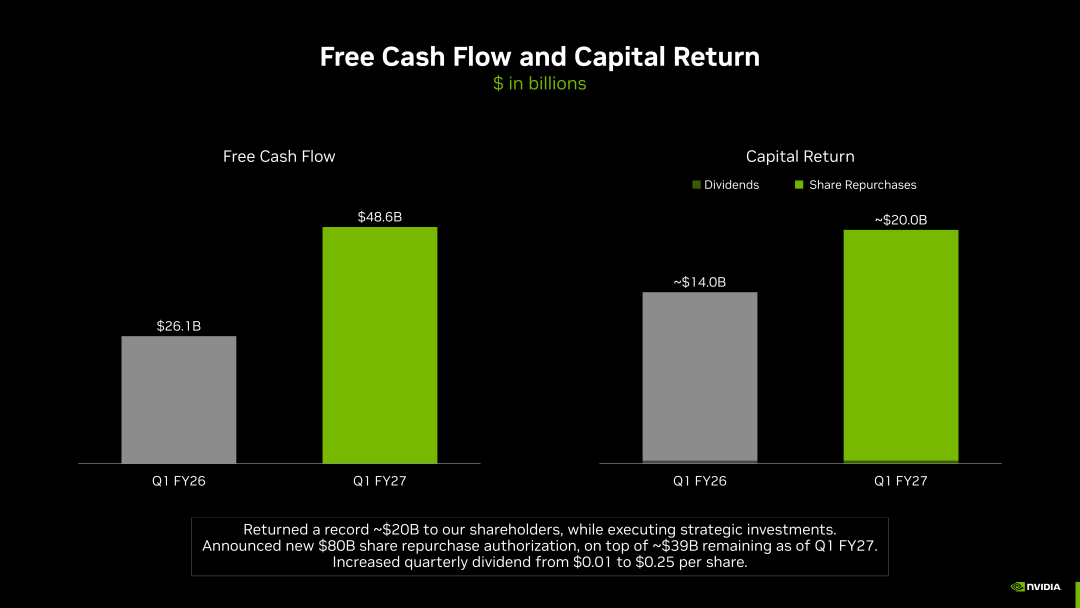

5、現金流很強,但1190億美元供應承諾才是高成長的代價

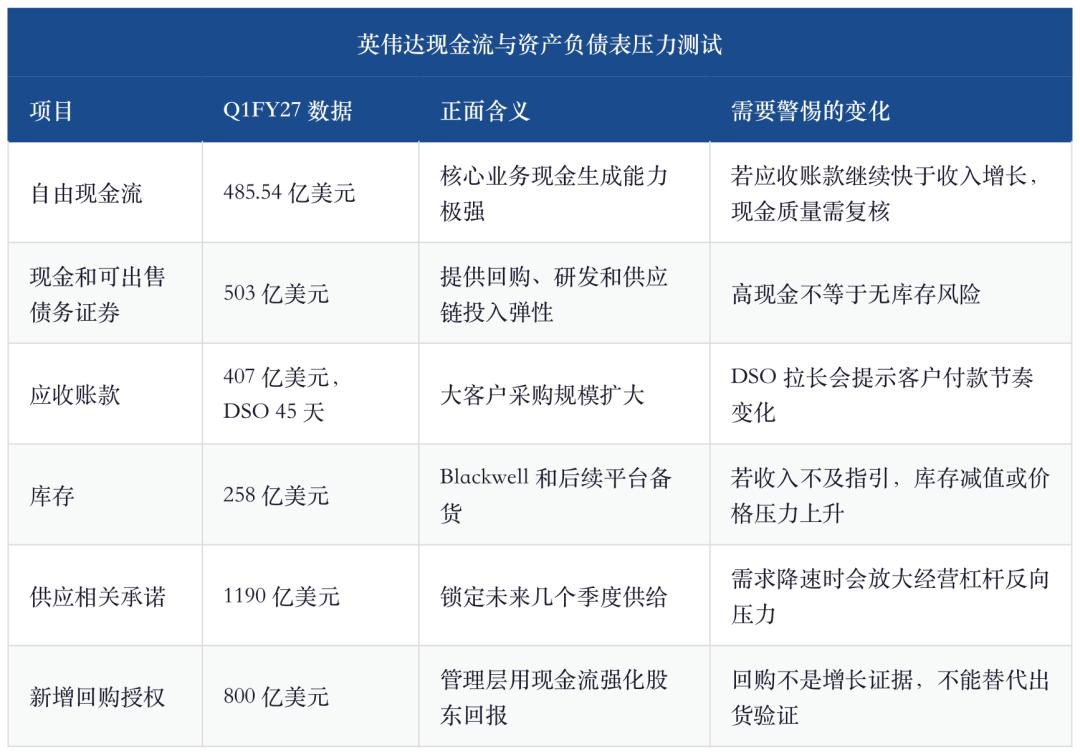

Q1FY27英偉達營運現金流為503.44億美元,自由現金流為485.54億美元,現金、現金等價物和可出售債務證券合計503億美元。公司當季向股東返還約200億美元,並新增800億美元股份回購授權;截至Q1FY27末,回購授權剩餘約390億美元。表面看,這是高利潤、高現金流、高回購的標準答案。

但這組數字必須和資產負債表另一側一起看。庫存、應收帳款、供應承諾和雲服務承諾都在上升。英偉達正在用更高的供應鏈鎖定,換未來幾個季度的交付確定性。對一家季度收入衝向900億美元的平台公司來說,這不是異常動作,而是高斜率成長的成本。

Inventory was $25.8 billion, up from $21.4 billion sequentially, and total supply-related commitments were $119.0 billion. We have strategically secured inventory and capacity to meet demand beyond the next several quarters. Multi-year cloud service commitments were $30.0 billion, up from $27.0 billion sequentially.

這段話把多頭和空頭最關心的東西放在了一起。多頭看到的是公司提前鎖產能、鎖HBM、鎖系統裝配和雲服務資源,說明管理層對於未來幾個季度需求有信心;空頭看到的是,如果需求斜率低於供應鏈鎖定斜率,庫存、承諾和毛利率會同時變成壓力項。

所以,本季資產負債表不是單向利多,而是一組高成長公司的典型權衡:為了把900億美元級季度收入從指引變成現實,公司必須承擔更高供應鏈鎖定;為了讓市場相信高成長不是紙上訂單,公司又必須把收入轉為自由現金流和股東回報。Q1FY27的結果說明這套平衡暫時成立,後續重點看庫存、應收和供應承諾是否繼續以可控速度增長。

6、投資判斷:買確定性,也要買證偽紀律

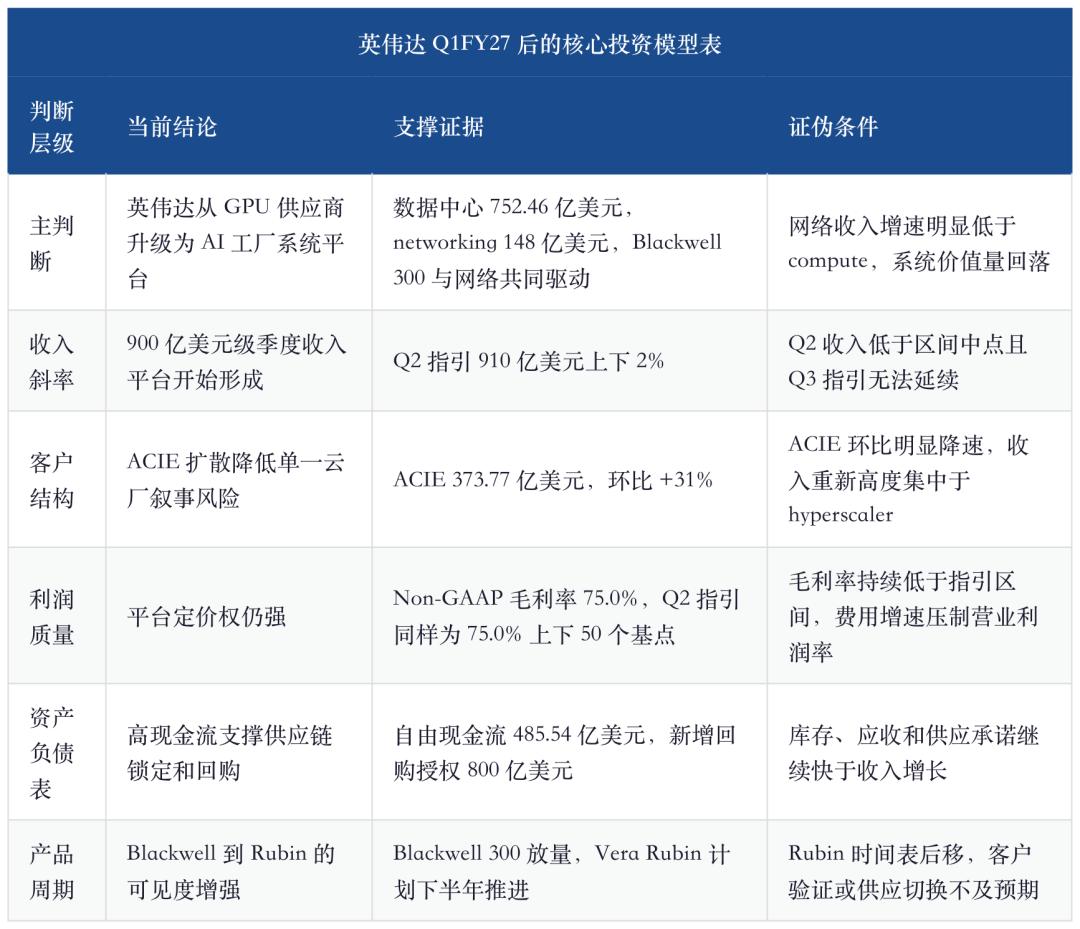

財報之後,英偉達的多頭邏輯更清楚,但也更挑剔。它不是只處於GPU產品週期,而是在AI工廠系統週期裡佔據最大利潤池;不是只依賴hyperscaler,而是在ACIE、邊緣和主權AI中擴散;不是只靠收入成長,而是仍保持75%附近毛利率和接近500億美元的單季自由現金流。只要這些條件同時成立,英偉達仍是AI基礎設施裡最確定的資產之一。

但確定性不等於沒有風險。現在的市場預期已經非常高,問題不再是「英偉達是不是好公司」,而是「當前高斜率成長是否足以覆蓋估值要求」。當季度收入進入900億美元級別後,任何交付延遲、客戶CapEx放緩、毛利率下行、networking attach不及預期,都會被市場放大。

後續最值得排序跟蹤的不是單季股價反應,而是四條業務線。第一,數據中心compute是否在Blackwell 300放量後持續高成長,這是收入基石。第二,networking是否繼續跑贏compute,這是系統平台價值的證據。第三,ACIE是否維持高環比成長,這是客戶結構擴散的證據。第四,毛利率與自由現金流是否穩定,這是高成長品質的證據。

風險也要排順序。第一是產品節奏風險,尤其是Blackwell 300到Rubin的切換是否平滑;第二是供應鏈風險,庫存和1190億美元供應承諾會在需求放緩時放大壓力;第三是客戶CapEx風險,AI雲和企業需求如果消化不如預期,會先反映在ACIE環比斜率;第四是競爭風險,ASIC和開放網路不會立刻取代英偉達,但會不斷壓低部分工作負載的經濟性溢價。

最終判斷很直接:英偉達仍是AI基礎設施的基準資產,但交易邏輯已經從「需求真假」轉向「高斜率兌現」。多頭要買的是系統平台確定性、客戶擴散和75%毛利率韌性;空頭要找的是收入上移背後的供應鏈反噬、毛利率滑坡和ACIE降速。下一階段決定估值的,不是Q1已經賺了多少錢,而是900億美元季度收入平台能否站穩,Blackwell/Rubin切換能否不傷利潤率,networking與ACIE能否繼續證明英偉達的AI工廠系統價值。

數據口徑與來源

本文主要依據英偉達Q1FY27財務補充材料、CFO Commentary、季度市場平台收入趨勢表,以及已發布的AI算力基礎設施、GPU推理分層與AI網路互連相關深度研究框架。收入、毛利率、現金流、資產負債表和Q2指引均以公司揭露口徑為準;涉及歷史研究連結的部份用於承接產業鏈判斷,不作為本季財務數據來源。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

SWEAT 24小時內波動58.1%:低流動性放大價格震盪,無明確新催化劑

光大期貨0521黃金點評:美伊談判預期走強,金價短線反彈

美元指數走弱疊加油價下跌,黃金小幅反彈

SpaceX揭示馬斯克旗下公司關聯,從Cybertruck和噴氣式飛機到股票投資