矽基通膨與碳基崩潰:一頭灰犀牛正在被養成

01 兩個分裂的世界

當前美國資本市場最危險的誤判,是以為AI革命帶來的只有繁榮。

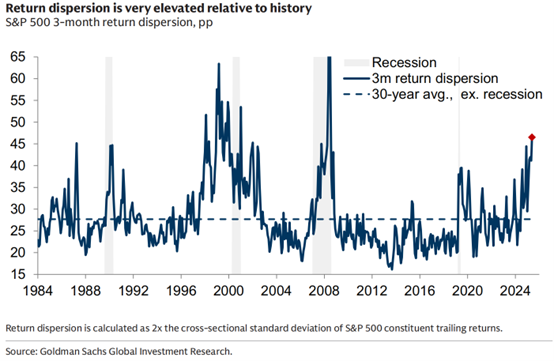

本週高盛將標普500年底目標價上調至8000點,理由是2026年和2027年EPS預期分別上調至340美元和385美元,AI投資浪潮的受益者預計貢獻約一半的盈利增長。市場的回報分散度已處於歷史極高水準,半導體、科技硬體、工業、公用事業中的少數贏家正在吸走大部分資金。

(以上圖表顯示S&P 500回報分散度處於歷史高位,表明市場上漲高度集中)

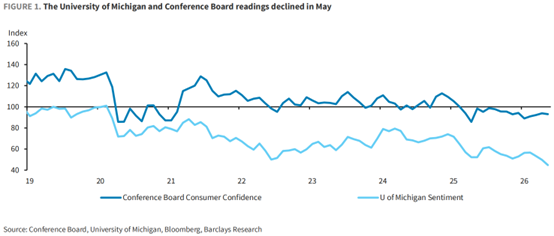

與此同時,美國消費者信心數據指向了另一個方向。Conference Board信心指數5月降至93.1,密西根大學指數跌至44.8——有紀錄以來的最低水準。調查數據顯示,消費者對「價格、石油和天然氣」的提及連續第二個月增加,對「戰爭、地緣政治和衝突」的提及仍處於高位。

這兩組數據之間的斷層,正是灰犀牛的起點。這頭灰犀牛不是某一天突然衝進交易大廳的,它正在被一個三重結構緩慢養成:AI扭曲了通膨訊號(矽基通脹)→ 政策制定者面臨誤判風險 → 真實消費者(碳基)正在被摧毀信心和購買力。

市場只慶祝了第一環,忽略了後兩環。

02 矽基通脹:AI如何扭曲了PCE

這頭灰犀牛的第一個養成環節,是一個被廣泛忽視的技術性問題:AI正在以一種反直覺的方式,扭曲美國衡量通脹的核心指標。

聯準會即將離任的理事Miran及其合作者的最新研究顯示,由於統計方法上的差異,AI相關的價格——尤其是電腦快閃記憶體——在核心PCE中的權重約是在CPI中的40倍。過去幾個月,核心商品的CPI幾乎零增長,但核心商品的PCE卻錄得0.3%的月增率。Miran等人的結論是:PCE「不恰當地過度加權了這些價格」,實際上是用電腦儲存價格來平減一個更大的、不應與之掛鉤的消費支出類別。

……

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

績後暴漲40%!起底戴爾財報:AI下半場,一場「得物理基礎設施者得天下」的軍備競賽

美國軟體股逆襲,創2001年以來最佳單月表現

Oppenheimer預計博通Q2業績超預期 AI訂單成核心驅動力

戴爾股價暴漲32%創歷史最佳單日表現,AI伺服器營收飆升