「牛市」底氣:全球企業盈利已「脫離基本面」,利潤率將衝擊歷史紀錄,「AI效果類似中國加入WTO」

全球股市持續刷新歷史高點,但支撐本輪牛市的核心邏輯,已與傳統宏觀基本面出現罕見背離。美銀證券最新報告警告:市場正將AI革命驅動的企業利潤率結構性躍升定價為近乎確定的基本情境,而這一預期能否兌現,仍有賴於多項苛刻條件同時成立。

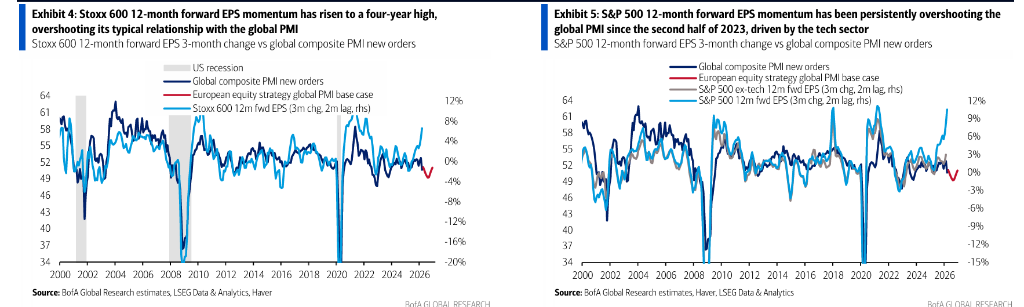

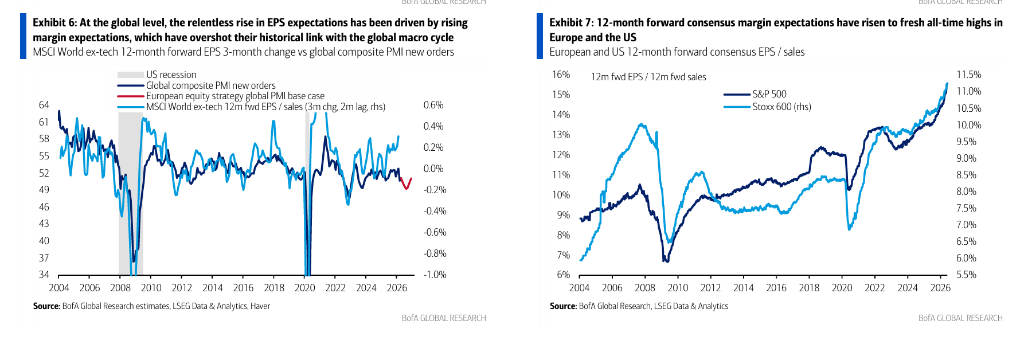

MSCI全球指數12個月遠期每股收益(EPS)在過去三個月上漲9%,折合年化升幅接近40%,為2021年以來最強升勢;美國標普500指數三個月EPS動能升至12%,創40年來新高,歷史上這一讀數通常只出現在經濟從衰退中強勁復甦的階段。這輪盈利強勢的異常之處在於,全球PMI已回落至約50.5的兩年低點,按歷史規律對應的應是EPS預期持平乃至下調。美銀數據顯示,過去三個月歐洲與全球EPS上調幅度中約三分之二來自利潤率預期的提升,歐洲和全球12個月遠期共識利潤率均升至歷史新高,分別達到13.9%和11.4%。

據追風交易台消息,美銀證券策略團隊將這一現象類比於2001年中國加入世貿組織(WTO)對企業盈利能力的歷史性影響。彼時超過10億中國勞動力進入全球市場,大幅削弱了發達國家工人的議價能力,推動企業稅後利潤佔GDP比重從5%-8%躍升至10%-12%,並在此後維持於更高區間。如今,AI工具的大規模部署或將以類似方式沖擊白領工人的議價能力,使企業得以用成本更低的AI替代人力,進一步佔據更大的國民收入份額。

然而,美銀證券對上述敘事持保留態度,維持對歐洲股市的負面評級。該機構認為,市場當前將「需求無虞、盈利創歷史紀錄」這一理想情境視為基準,而實際上多重下行風險正被系統性低估,上行風險則已過度消化。

盈利預期創歷史高位,與宏觀指標「脫鉤」

全球股市本週再創歷史新高,年內漲幅擴大至9%。據美銀證券5月29日發布的歐洲股票策略報告,此輪上漲由三大因素共同驅動:美伊和平協議預期升溫令布倫特原油跌至每桶93美元的一個月低點,全球宏觀數據持續展現韌性,以及企業盈利預期顯著躍升。

就全年表現來看,歐洲、美國和全球的12個月遠期EPS預期分別上漲8%、15%和11%,而同期股價漲幅分別為6%、10%和9%。這意味著今年迄今的股市漲幅完全由盈利增長支撐,估值倍數反而小幅回落。

然而此輪EPS上行存在明顯異常:歷史上,EPS動能與全球綜合PMI新訂單指數高度相關,但當前全球PMI持續下滑至兩年低點約50.5,按歷史經驗對應的應是EPS預期持平甚至下調,而市場正在逆勢運行。在歐洲,傳統上盈利表現較為滯後,但12個月遠期EPS三個月漲幅也達到7%,同為2021年以來最強。

更關鍵的是,此輪EPS上調的核心驅動力是利潤率預期的擴張,而非銷售增長。自2022年以來,利潤率預期持續超出全球宏觀週期歷史關係所隱含的水平,且超調幅度不斷擴大。目前,歐洲12個月遠期共識利潤率為13.9%,全球為11.4%,均為有紀錄以來的歷史最高水平。與此同時,3年期遠期年化EPS增速已升至5年高點16%,顯示市場共識堅信當前高利潤率將具有持續性。

「AI效果類似中國入世」:市場押注利潤率結構性躍升

對於這一反常現象,美銀證券策略師給出了一個頗具歷史縱深的解讀框架。報告指出,當前利潤率預期超越宏觀邏輯的起點,與ChatGPT於2022年底發布的時間節點高度吻合,最具說服力的解釋是市場正對AI革命驅動的企業盈利能力結構性提升進行定價。

這一邏輯的歷史先例,是2001年中國加入WTO。彼時中國的加入將超過10億勞動力引入全球經濟,令發達國家勞動者的議價能力大幅下降。這推動美國非金融企業勞動者薪酬佔GDP比重,從數十年來穩定在61%-65%的區間,下移至57%-60%的更低區間;與此同時,企業稅後利潤佔GDP比重則從5%-8%的範圍躍升至10%-12%,並在此後始終維持在這一更高水平。

報告認為,AI工具的大規模部署或將對白領工人產生類似效應——正如世紀之交的外部競爭顛覆了藍領就業市場,AI競爭可能進一步侵蝕白領工人的議價能力,令企業得以用更廉價的AI替代人力資本,從而在無需宏觀加速的背景下實現利潤率的再度結構性上移。

在估值層面,這一邏輯同樣與市場信號相互印證:美國股票市值佔GDP比率近期升至225%的歷史新高,全球市值與GDP之比也首次觸及105%。美銀認為,若企業確實成功捕獲更大經濟份額,則股權資產相對於整體經濟規模的內在價值也應相應提升。

值得強調的是,這並非單純的科技板塊現象。剔除科技股後,MSCI全球指數12個月遠期共識利潤率同樣升至12%的歷史新高,而科技股預計將貢獻未來12個月全球企業利潤的23%,亦創歷史紀錄。

當然,美銀也指出了一種替代性解讀:歷史上,每一輪大規模企業投資熱潮初期,都會出現因產能稀缺、需求旺盛而帶動的利潤率短暫膨脹,此後隨著折舊攀升、供給擴張,利潤率往往隨之回落。這一「繁榮—泡沫—破滅」的規律,在1880年代鐵路熱潮、1920年代無線電熱潮和1990年代科技繁榮中均有跡可循。

五大障礙:通往「企業盈利黃金時代」的風險

美銀證券強調,「企業盈利黃金時代」的願景在邏輯上並非不可能,但從理想情境走向現實,需要眾多條件同時成立,目前至少面臨五大潛在障礙:

一是外生性宏觀下行風險。 EPS動能已超出PMI歷史隱含水平,但不太可能徹底脫鉤。全球油品庫存趨於緊張,布魯金斯學會(Brookings Institution)估計若霍爾木茲海峽能源流量未能及時恢復,將被迫通過需求破壞實現新的供需平衡。預測市場目前僅將海峽於7月初恢復正常的概率定在約34%,8月初恢復的概率約55%。與此同時,美銀經濟學家指出,美國消費者實際收入增速已降至衰退水平,此前支撐消費的財政刺激正趨於耗盡。

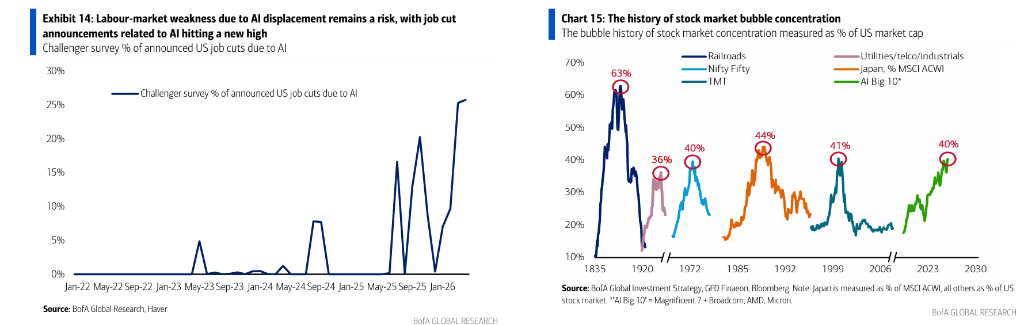

二是內生性宏觀下行風險。 AI替代勞動力敘事的核心前提是企業以AI取代人力,但若多家企業同步縮減用工,可能進一步削弱本已脆弱的勞動力市場,形成類似凱恩斯所描述的「節約悖論」(Paradox of Thrift)。美銀數據顯示,美國3個月非農就業增速仍接近零,歷史上這一讀數與經濟衰退傾向高度相關。報告還指出,與AI相關的裁員公告比例近期升至新高。

三是AI使用成本攀升。 據彭博數據(Silicon Data LLM Token Expenditure Index,SDLLMTK),今年以來AI大模型token使用成本已翻倍,原因涵蓋大模型廠商IPO前削減補貼、智能體AI(agentic AI)的興起推升token用量,以及能源成本走高。美銀已觀察到部分企業因成本上升而縮減AI使用——若這一趨勢延續,將動搖AI經濟性替代勞動力的核心假設。

四是生產率提升時間線的不確定性。 市場當前定價隱含AI對企業生產率的即時回報,但美銀經濟學家基於自下而上數據的測算顯示,AI目前對生產率增速的年均拉動約為0.1個百分點,全面效果的顯現可能需要十年,這與市場預期的利潤即時躍升存在明顯落差。

五是政治風險。 AI大規模取代白領工人即便未導致顯著的勞動力市場衝擊,也可能引發更大規模的政治反彈,進而提升對成功科技企業徵收暴利稅的政治壓力——正如此前藍領就業的流失催生了2010年代至2020年代的民粹主義浪潮。報告援引韓國近期出現的「以AI利潤資助國家股息」(national dividend)相關訴求,視其為這一政治壓力的早期信號。

美銀維持歐股負面評級,建議減持週期股

基於上述綜合判斷,美銀證券維持對歐洲股市的負面整體評級,預計史托克600指數(Stoxx 600)至三季度末存在約10%的下行空間,目標點位560,年末目標為590。

美銀的核心論點是:市場目前高估了AI驅動利潤率結構性躍升的可實現概率,同時低估了能源衝擊引發需求破壞的風險。史托克600的股權風險溢價(ERP)當前為4.6%,僅較今年早些時候的20年低點高出10個基點,市場定價隱含的是全球PMI將溫和回升,而這與美銀宏觀團隊的預判相悖。

在板塊策略上,美銀超配防禦性板塊中的食品飲料和醫藥板塊,以及品質股(quality stocks);低配銀行和資本品,並對周期股相對防禦股的表現維持負面看法,該比率目前處於30年來的高點,美銀預計存在約10%的下行空間。

美銀指出,若其預期的宏觀下行和風險溢價走闊最終成真,今年的盈利驅動邏輯將面臨逆轉考驗——屆時利潤率預期下調與估值壓縮可能同步發生。當然,該機構也承認,若市場所期待的情境確實兌現——AI效率紅利迅速落地、宏觀韌性持續、能源危機消散——本輪高利潤率預期則可能得到驗證,但美銀認為,這一近乎理想化的情境,目前已被市場以過高的確定性定價。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

沒有零件就造不出設備!韓國半導體檢測設備業面臨史上最嚴重零部件緊張

萬億級狂歡!存儲晶片股“瘋漲”,散戶跑步進場還要繼續衝?

川普一句話引爆全球市場!市場豪賭中東停火:油價5月崩跌17%、美股再創新高、比特幣漲破7.4萬美元、美元失守99

黃金突然大反攻!特朗普釋放中東重磅利好 黃金暴拉100美元直逼4600