美股連漲九周後暗流湧動!高盛警告:市場對AI愈發�擁擠、集中與加槓桿,下行保護近乎消失

標普500指數連續九週上漲,表面平靜之下,結構性風險正在悄然積聚。

6月2日,高盛銷售與交易團隊頂級交易員Lee Coppersmith在最新報告中發出警告:指數層面的漲勢看似順暢,但水面之下正變得「愈發令人不安」。他指出,市場對AI的押注已從基本面驅動演變為由市場結構本身強化的自我強化循環——倉位更擁擠、槓桿更高、集中度更強,而投資者為下行風險支付的保護成本卻跌至歷史最低。

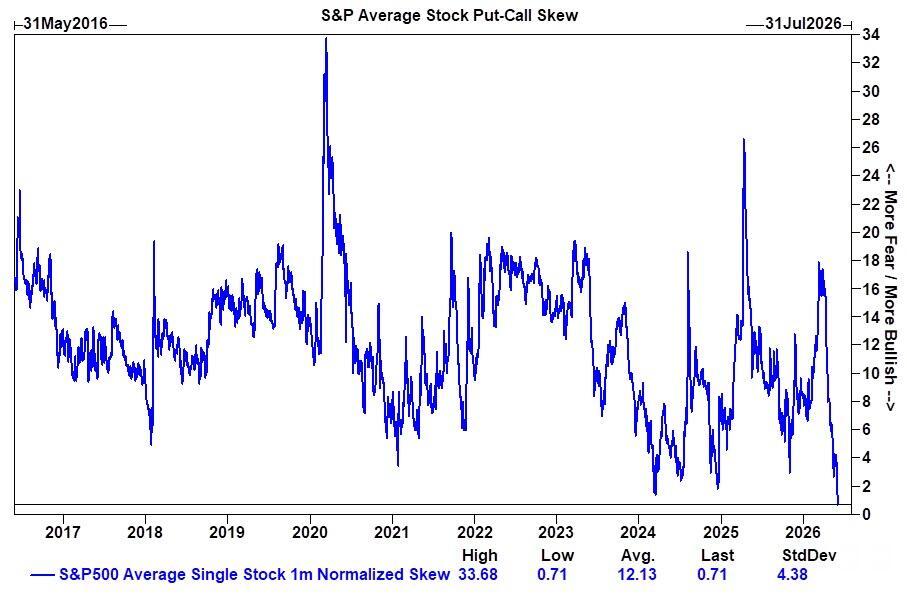

最能體現這一矛盾的指標是單股偏斜度(single-stock skew):標普500成分股平均一個月期看跌/看漲期權偏斜度已跌至高盛數據集有史以來的最低水準,意味著投資者正在大規模放棄下行保護、轉而追逐上行敞口——而與此同時,個股層面的已實現波動率卻在持續攀升。

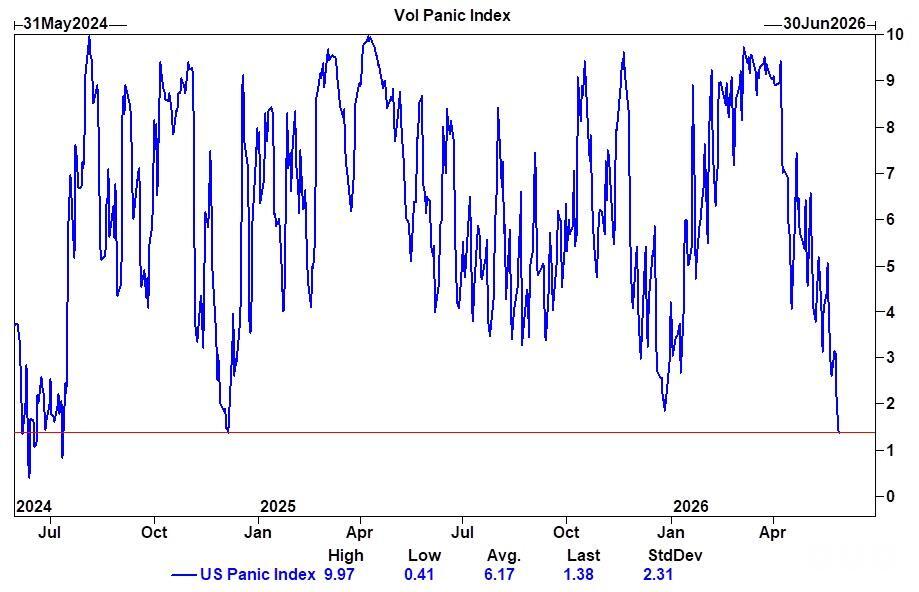

高盛美國波動率恐慌指數(US Vol Panic Index)亦回落至近兩年低點。

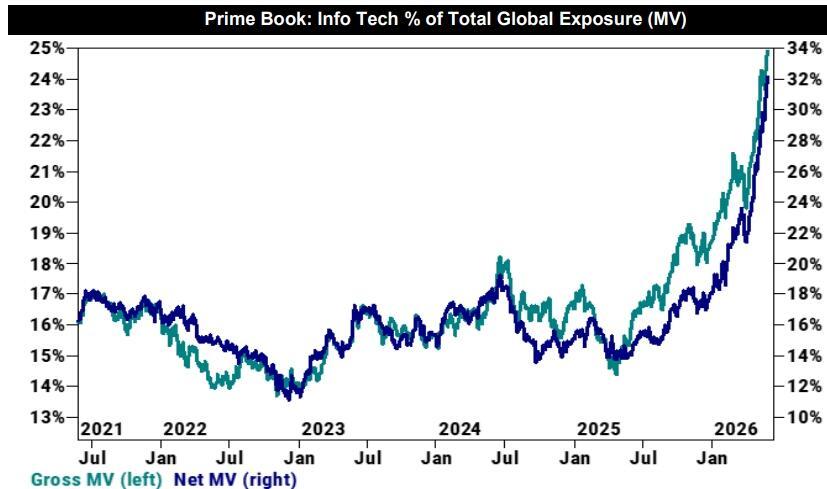

與此同時,高盛Prime數據顯示,對沖基金總槓桿率本週再度上升2.1個百分點至約323%,創五年新高。

指數平靜掩蓋因子劇烈波動,表裡分化達到極端

自ChatGPT於2022年11月30日發佈以來,標普500指數累計漲幅已達約85%,期間先後經歷2023年3月區域銀行業危機、2024年8月日本加息衝擊、2025年4月所謂「對等關稅」關稅震盪以及今年的美伊戰爭,但每次均告收復並創出新高。

然而,Coppersmith在報告中強調,目前最值得關注的已不再是漲幅本身,而是指數層面的平靜與因子、倉位及個股層面劇烈輪動之間日益擴大的背離。

那斯達克100指數(NDX)5月單月上漲約10%,實現2009年以來首次連續兩個月錄得兩位數漲幅,較3月低點累計反彈32%。但在這一亮眼數字背後,高盛TMT動量配對指數(GSTMTMOM Index)今年已出現逾25次單日±5%的波動,而去年全年僅有6次。

軟體板塊上週再度上漲約8%,受倉位順風、好於預期的財報以及市場對AI貨幣化「變化率」樂觀情緒回升共同推動。但即便在板塊內部,分化同樣顯著——高盛交易台持續觀察到,被視為基礎設施贏家的資料基礎設施、網絡安全方向,與更具挑戰性的SaaS模式之間,正出現清晰的分野。

AI倉位自我強化,槓桿ETF規模翻倍加劇市場脆弱性

Coppersmith特別點出一個正在形成的結構性風險:AI交易的驅動力已不再單純來自基本面,市場結構本身正在形成反身性強化。

全球槓桿/反向單股ETF資產管理規模已突破600億美元,僅自今年4月初以來便已翻倍。與SK Hynix、三星及更廣泛儲存器敞口掛鉤的產品錄得爆炸性資金流入,投資者持續追逐對AI建設浪潮的集中敞口。

這類產品在機制上做空Gamma,意味著資金持續流入將強化動量、放大軋空效應,並加劇因子層面的劇烈輪動。

與此同時,對沖基金倉位數據同樣印證了這一擁擠態勢。高盛Prime數據顯示,對沖基金連續第四週淨買入非必需消費品股票,覆蓋所有主要地區,儘管該板塊配置仍接近五年低位;科技板塊則經歷了逾一個月以來最大規模的去槓桿週,但整體配置仍接近五年高位。

下行對沖成本跌至歷史低位,「反分散」對沖重獲關注

當前市場定價所隱含的相關性體制(correlation regime)極為溫和,而這正是Coppersmith最感憂慮之處。

標普500隱含相關性目前接近歷史最低水準,指數波動率大幅低於成分股波動率。這一格局在歷史上曾為「反分散」對沖策略(reverse-dispersion hedge)提供了理論基礎——即做空個股波動率、做多指數波動率。

該策略在市場從個股分化轉向宏觀恐慌、相關性驟然上升時奏效,典型案例包括全球金融危機、新冠疫情衝擊、2018年「波動率末日」(Volmageddon)、2024年8月5日日本市場壓力事件及去年4月的所謂「對等關稅日」。

然而,Coppersmith也坦承,過去數年間這一對沖策略極難持有,因為主導市場的恰恰是相反的格局:領漲範圍收窄、相關性持續下降、個股劇烈波動而指數相對有序。

他的總結直截了當:市場對AI愈發確信、愈發集中、槓桿愈發高企,且愈發傾向於為上行凸性付費而非購買下行保護。宏觀層面的恐慌已經消退,但個股層面的特異性風險並未消失——事實上,單股偏斜度的定價方向恰恰相反。

盈利增長提供基本面支撐,但不確定性仍在

不過,Coppersmith也承認,此輪漲勢並非單純的估值擴張或盲目投機,盈利增長確實承擔了大部分驅動力。

ChatGPT發佈前,高盛美國策略團隊預測2023年標普500每股盈利約為224美元;而今,該團隊預測2026年每股盈利將達340美元,較AI前時代的前瞻預期高出約52%。自2022年11月以來,標普500約三分之二的漲幅可由盈利增長解釋。

在AI產業鏈層面,高盛科技研究團隊近期估計,Agentic AI(智能體AI)可能將Token消耗量推高至當前水準的約24倍,由此將為GPU、CPU、電力系統、冷卻基礎設施、網絡架構及資料中心整體重新設計創造巨大的增量需求。

Coppersmith指出,市場目前仍不完全清楚AI價值最終將在產業鏈何處沉澱,而這種不確定性本身,或許正在幫助維持全球AI資本支出熱情的廣度。

他同時在報告中指出,歷史上重大技術衝擊往往傾向於加劇集中度而非分散化,最具能力在規模上部署無形資本的企業——資料、算力、分發渠道、軟體生態與網絡效應——往往最終捕獲更多經濟價值。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

英特爾陳立武:Agentic AI驅動CPU復興,英特爾劍指全棧AI計算平台

鎧俠投資者日:因為AI將首次分紅,第十代閃存樣品今夏交付,年均資本開支4700億日圓

法國生物技術公司Abivax因腸病藥物安全疑慮股價暴跌30%

SK海力士:計劃五年將記憶體產能翻倍,短缺將持續到2030年