本輪美股牛市與歷史泡沫頂峰相比還差多遠?

高盛首席美股策略師最新評估顯示,當前市場亢奮程度已升至歷史86百分位,正逼近但尚未觸及2000年互聯網泡沫與2021年牛市頂峰時的極端水平。

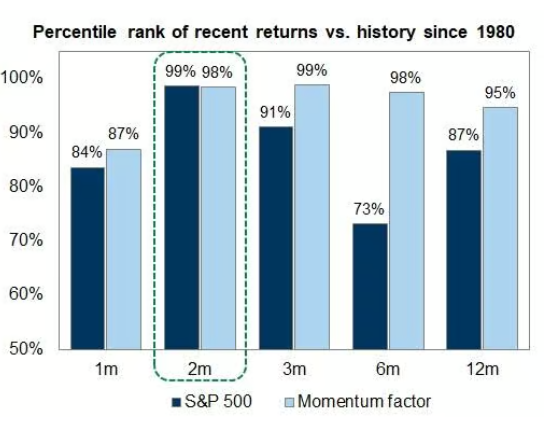

近兩個月內,標普500指數在週五回調前累計飆升15%,這一漲幅在1980年以來的歷史數據中位居第99百分位。高盛首席美股策略師Ben Snider在其最新報告中指出,儘管投機狂熱、增長惡化、股票大規模發行以及美聯儲收緊政策這四大歷史牛市頂峰信號目前均未完全成立,但每一項都比數月前更接近觸發閾值。

對市場而言,這一判斷意味著當前牛市尚有空間,但風險正在積累。Snider明確表示「我們還沒到那一步」,同時警告稱,市場無需等到投資者極度亢奮才會出現下跌,歷史規律不一定會在本輪週期中重演。

漲勢之猛:50年來波動率調整後最強反彈

本輪反彈的速度之快,已在歷史上留下印記。據高盛數據,標普500指數在約兩個月內上漲15%,相對於已實現波動率的收益/波動率比率接近4,為逾50年來最高水平。

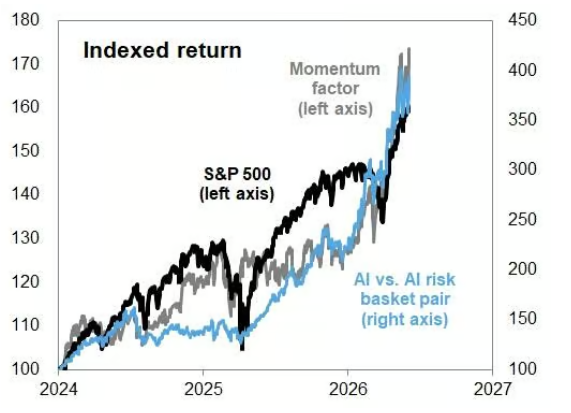

人工智慧是驅動本輪行情的核心主題。AI概念股、動量因子與大盤指數三者同步拉升,形成高度共振。

Snider指出,與此前類似的動量驅動行情(如1999年底和2021年底)不同,本輪上漲的主要支撐來自近期盈利預期的大幅上調,而非單純的情緒泡沫,這在一定程度上賦予了本輪漲勢更紮實的基本面依託。

亢奮指標:第86百分位,低於兩次歷史頂峰

為量化當前市場情緒,Snider構建了涵蓋四大類別、共九項指標的綜合評估框架。歷史數據顯示,2000年互聯網泡沫頂峰時,這些指標的中位數排名達到歷史第100百分位;2021年牛市高點時為第95百分位。而當前讀數為第86百分位——高於歷史均值,但與前兩次極端頂峰仍存在明顯差距。

具體來看,高盛的投機交易指標近月有所上升,但仍低於2025年底的水平,更遠低於2000年和2021年的峰值。在各類投機交易活動中,高估值股票的成交量近期明顯放大,而虧損股票的交易活躍度相對溫和。此外,股票看漲期權成交量與散戶融資餘額均呈上升趨勢,顯示投資者情緒正在升溫。

值得注意的是,本輪反彈的市場廣度極為狹窄,但尚未達到互聯網泡沫時期的極端集中程度。

四大風險信號:尚未觸發,但距離縮短

高盛的分析框架將歷史上高估值、高集中度牛市的終結歸因於四類因素:投機狂熱、增長前景惡化、股票發行量極度膨脹,以及美聯儲政策收緊。Snider指出,這四項條件目前均不完全符合當下環境,但每一項都比年初時更接近警戒線。

IPO活動正在回暖,股票發行端的壓力開始顯現;投入成本上升正在壓縮企業利潤率,對增長前景構成潛在威脅;利率市場的定價已開始反映美聯儲加息的概率上升,儘管高盛經濟學家認為實際加息的可能性不大。

Snider同時強調,市場下跌並不以投資者極度亢奮為前提條件,過去牛市頂峰所呈現的亢奮特徵也未必會在本輪週期中以相同形式重現。這意味著,即便當前指標尚未觸及歷史極值,投資者也不應將其視為安全邊際的充分保證。

綜合來看,高盛的評估給出了一個審慎但並不悲觀的判斷:本輪牛市的亢奮程度正在「越來越接近」歷史頂峰區間,但尚未抵達。支撐這一判斷的關鍵在於,當前上漲仍有盈利預期改善作為基本面背書,而非純粹由情緒驅動。然而,隨著動量因子持續強勢、市場集中度高企、部分風險信號悄然升溫,Snider的報告實質上是在提示投資者:窗口仍然開著,但正在慢慢收窄。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

智樹資本稱黃金拋售太早! 通脹將助其收復千元失地

摩根大通:全球原油庫存6月下旬進入壓力區間,9月觸底

花旗:黃金短期危險,世界盃壓制債市波動,標普500上看8100點

大摩看好液化天然氣上漲潛力:亞洲需求回升,LNG價格或創三年新高