從交易入口到加密金融中介:BIS 報告重新看待大型加密交易所

加密貨幣交易所將不再被孤立,成為真正受監管的金融機構。

大型加密交易所早就不僅僅是個「交易平台」,它們實際上在做銀行和券商在做的事,但卻缺乏相應的監管。國際清算銀行最新發布的報告中提出了這個警告。

在這些加密交易所提供的帳戶裡,使用者可以現貨交易、存幣、借幣、質押、賺收益、開槓桿、合約交易;這已經接近金融中介,應該適用完全不同的監管邏輯。

國際清算銀行旗下的金融穩定研究所 FSI 近期發布 Occasional Paper No.27,提出 Multifunction Cryptoasset Intermediaries (MCI,多功能加密資產中介) 這個分類,針對大型加密交易所與加密資產服務提供商。

如果 MCI 框架被更多監管機構接受,未來這些加密資產服務提供者就不能只被當成科技平台或交易市場媒介,而會被放進金融中介的邏輯裡檢視,重新調整監管邏輯。

BIS 是誰?為什麼它的觀點值得看?

BIS,全名 Bank for International Settlements,中文稱為國際清算銀行。成立於 1930 年,是相當古老的國際金融機構,目前成員大約有 60 個國家央行或金融管理當局,主要任務是協助各國央行之間的合作與聯繫,常被稱為「央行的央行」,也有點類似金融界的聯合國。

BIS 本身並不是央行,它的報告不會直接變成有法律約束力的規範,但它對各國央行有一定程度影響力,它提出的警告與風險會受到一定重視。近期除了這份金融中介報告之外,BIS 也提出穩定幣可能影響貨幣主權的觀點。

這些觀點很可能會影響各國監管者接下來怎麼定義加密產業。對加密產業而言,雖然部分市場的監管態度已經開始變得更友善開放,但關鍵問題依舊存在:監管者會把加密資產服務商視為金融科技新創、交易平台,還是金融體系的一部分?不同定義,會導向完全不同的監管要求。

從 CASP 到 MCI:為什麼大型加密平台要被另外看待?

報告中先談 CASP,也就是 Cryptoasset Service Provider,加密資產服務提供商。

CASP 是概括分類,包含各種和加密資產相關服務,例如交易、託管、錢包、支付、轉帳與兌換。報告指出:不是所有 CASP 都一樣,有些大型平台應該要被分出來特別看待。

有些平台只做現貨交易或託管,只在某些小範圍提供服務;但有些大型平台已經發展成另一種型態。除了基本的交易和託管,也提供收益產品、借貸、保證金交易、衍生品、代幣發行,甚至還有自己的生態產品。

針對這類大型平台,報告將它們歸類為 MCI,也就是 Multifunction Cryptoasset Intermediaries,多功能加密資產中介。

MCI 並不是用來取代 CASP 的新名詞,而是指 CASP 中的特定對象。

MCI 定義:指單一公司或集團,將傳統金融中通常由不同獨立法律實體分別執行的各類加密資產服務、產品與功能,整合在同一個組織內。

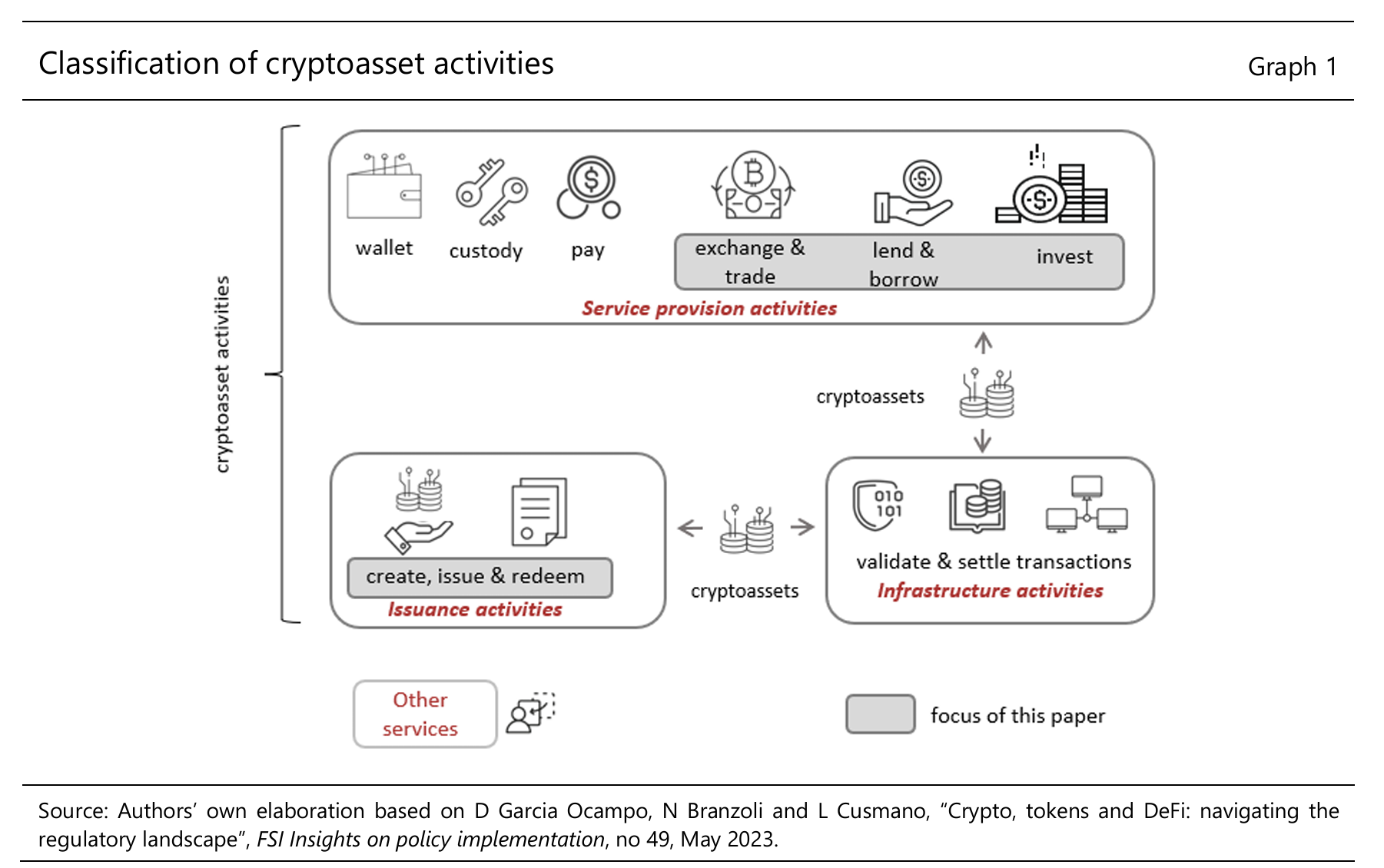

報告中將加密活動分為三大類:

-

加密資產發行相關:如創建、發行與贖回

-

分散式帳本運作相關:如驗證與結算

-

加密資產服務:錢包、託管、支付、交易、借貸、收益等

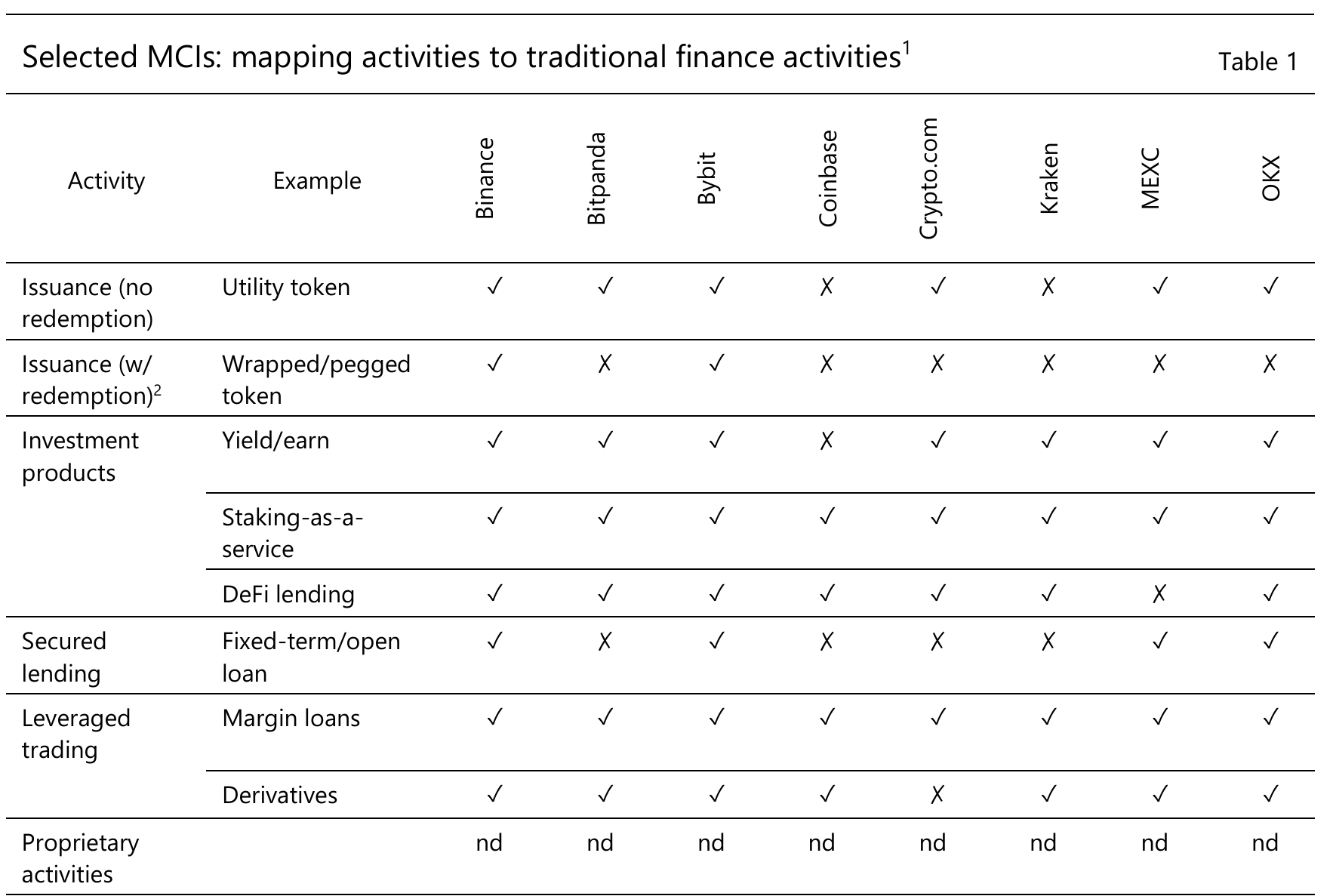

有些大型交易所 (報告中提到幣安、Coinbase、OKX、MEXC、Crypto.com 等) 提供的服務已涵蓋這其中的 2-3 類別。

報告中將金融中介業務分成五大類:

-

發行:就是發行代幣

-

投資產品:收益類產品 (如活存定存等理財產品)

-

擔保貸款:抵押加密資產進行借貸

-

槓桿交易:保證金相關的合約與衍生品交易

-

自營活動:流動性管理、做市、創投等

而許多大型加密機構同時進行多種金融中介業務,與傳統金融機構相比,這些 MCI 承擔類似的風險,但卻沒有提供相應的保護。

金融中介的風險:MCI 出事為什麼影響巨大?

大型加密平台提供很多產品,把這些產品放在一起後,就會形成金融中介風險。

金融中介簡單說,就是把一群人的資產集中起來,再提供給另一群需要資金或流動性的人使用。銀行、券商都有類似功能,它們通常會受到政府要求的資本、流動性、治理與風險管理等約束。

目前 MCI 的問題則是,部分大型加密平台已經在做類似的事,卻沒有相同程度的監管。

報告整理出幾種風險:

-

流動性與期限錯配

部分收益產品提供即時或當日贖回,但資金可能被用於期限較長的貸款、質押或 DeFi lending,且 MCI 不像銀行一樣享有存款保險或央行流動性支援。 -

市場風險

加密資產價格波動大,BTC 單日下跌 30% 就可能使抵押品不足以覆蓋貸款。各幣種價格又高度相關,BTC 下跌常引發市場普跌;穩定幣脫鉤也會衝擊以其作為抵押或流動性緩衝的部位。 -

信用與抵押品風險

同一資產可能被多次使用或再抵押,形成複雜曝險。 -

槓桿風險

部分 MCI 對散戶提供高達 150 倍槓桿。MCI 垂直整合經紀、定價、交易、清算與結算等功能,可能提高價格衝擊下的連鎖事件機率並放大市場風險。 -

集團傳染風險

關聯方損失可能透過集團內部擴散,放大整體損失。

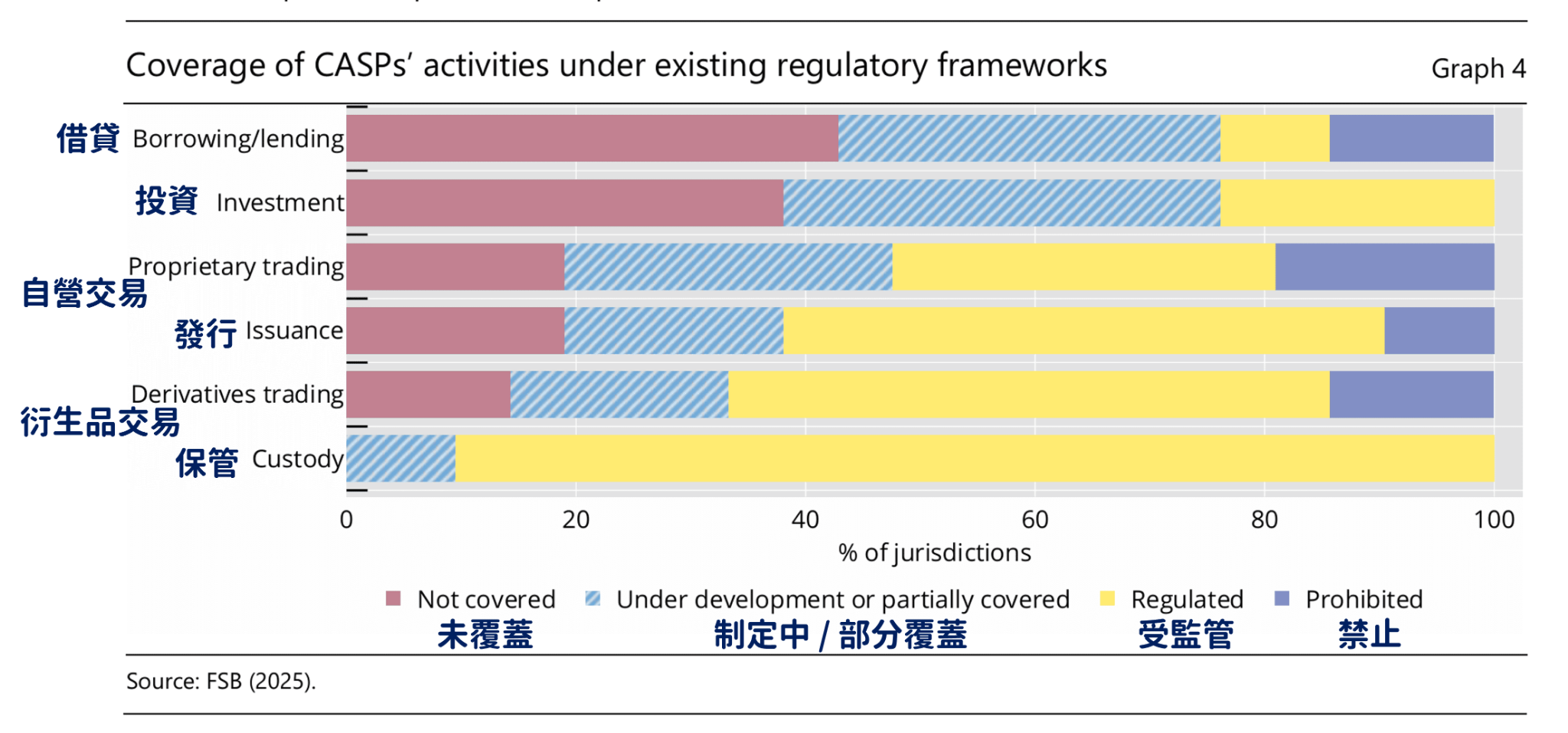

監管落差

-

在 FSB 檢視的轄區中,只有 39% 有最終定案且處理金融穩定議題的監管框架

-

已實施監管框架的轄區中,只有 2 個涵蓋 MCI 借貸業務,3 個涵蓋 Earn 等投資產品

-

將客戶資產所有權移轉給 MCI 的 Earn 產品,性質類似存款,但在多數轄區, MCI 可能不需要銀行或存款機構執照

-

許多 MCI 不公布財務報表,多數大型 MCI 也未提供一致、即時的資產負債表、資金結構與風險曝險資料

-

多數轄區的雙邊資訊共享仍偏臨時性,正式 MOU 只存在於少數情況

-

多個參與 FSB 檢視的監管機構指出,缺乏足夠人力與技術專業,難以持續檢視快速變化的 MCI 產品

風險真實案例

-

Celsius (2022)

Earn 條款將用戶資產所有權移轉給平台,用戶成為一般無擔保債權人;平台同時從事無擔保貸款、投機性 DeFi、staking 等高風險投資。2022 年 5 至 6 月淨提款超過 14 億美元,之後破產,揭露逾十億美元缺口。 -

FTX (2022)

關聯方 Alameda Research 的損失透過集團內部擴散至整個集團。FTX 對自家流動性不足的 FTT 有高度曝險,市場波動下信心快速流失,引發資產拋售並走向破產。(筆者補充:FTX 破產事件帶來約 80 億美金缺口) -

2025 年 10 月市場閃崩

價格在約半小時內急跌,衍生品自動清算連鎖發生,直接清算損失據報達 190 億美金。Binance 因高服務負載出現短暫營運中斷,限制投資者平倉。USDe 與兩個可作為保證金的封裝代幣在 Binance 平台短暫脫鉤;據報造成用戶 6 億美元清算損失,Binance 隨後宣布 2.83 億美元補償。

這份報告試圖提醒的是:部分大型加密資產服務商,已經不單純是交易或託管平台,其業務範圍更接近金融中介角色。 金融中介服務涉及多種風險,而目前監管還有很大落差,這些落差可能導致許多風險沒有被正確的辨識與管理,也提出幾個近年案例佐證。

這是目前加密產業的結構性問題,儘管加密產業常說鏈上很透明,但這不等於平台透明,而透明也不等於風險就會被管理或預防。

監管看似離我們很遙遠,但風險卻很近

BIS、產業定位、監管框架、金融中介,這些詞彙看起來像是政府和平台之間的事,跟一般使用者沒什麼關係。

但風險就藏在我們的每一次使用之中。

把資產放進活存等理財產品「存幣賺利息」。在某些產品條款中,實際上是把資產所有權移轉給平台,我們只是平台的無擔保債權人。平台如果出問題,我們只能排隊慢慢等待清算與賠償。FTX 的債權人在 2-3 年的等待之後,才逐漸拿到用市場最低價計算的賠償。

在平台上開槓桿或合約交易,平台同時扮演經紀商、做市商與清算方。在市場閃崩事件裡,平台系統當機,用戶無法平倉,損失擴大中但操作視窗已關閉,只能看著損失擴大。

我們已經很習慣 web2 的世界,很習慣有監管有風險保障的金融體系,當我們使用加密產品時,不能無腦跟著習慣走,必須知道自己實際上正在承擔什麼風險。

報告中也列出目前在轄區中的 CASP 服務監管範圍,可看出還有相當大的範圍尚未受到完整監管。

小結:這是產業成熟過程

這份 BIS 報告的意義在於,監管者看待加密產業的方式正在移動。

過去監管面對加密的態度是「禁止」、「風險太高」。但隨著加密逐漸進入主流市場,監管態度也逐漸友善,目前又進一步轉向更細緻地理解產業運作、辨識風險缺口,這都是未來建立更完整規範的前置。

這就是產業成熟的過程,但這過程可能會很漫長。

在監管跟上之前,使用者的重點是活下去,不要被某個尚未被管理的風險抬出場。隨時理解正在使用的產品、確定知道資產正在被誰保管、收益從哪裡來、風險可能發生在哪裡、有哪些逃生管道。

延伸閱讀

Tether 凍結 42 億涉案資產|USDT 黑名單機制|去中心化加密如何因應司法監管

為什麼幣圈都在關注 CFTC? 從試點計畫到衍生品牌照,美國監管核心轉移?

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

當礦企轉 AI:商業模式到個股分析,9 間公司一次看懂

資金正在加速撤離美金? 什麼是去美元化,對市場有什麼影響?

華爾街正在打造鏈上美元基建:穩定幣、支付、結算、資產代幣化

AI 正在跟比特幣搶電搶算力?礦商轉向 AI,有什麼影響?