華爾街2026「下半場」展望:牛市共識未改,但「AI獨舞」正轉向「��多點開花」

智通財經獲悉,經歷地緣政治動盪、油價大起大落及利率預期劇烈擺盪的上半年後,華爾街正以更堅定的信心邁入2026年下半年。

儘管各大機構對標普500指數的年終目標分歧巨大——從最悲觀的7000點到最樂觀的8250點,跨度超過1200點——但整體基調依然看多。共識的核心是:美股牛市尚未終結,但賺錢的主軸或將從過度擁擠的晶片及人工智慧(AI)「鏟子股」,轉向工業、醫療、材料以及中小型股等更廣泛領域擴散。

上半年回顧:牛市韌性十足,但結構悄然生變

2026年上半年的市場表現堪稱強韌。根據彙編數據,一個包含股票、債券與商品的多元化投資組合剛創下自2021年以來最強勁的上半年回報。期間,中東衝突一度令油價翻倍後又大幅回落,市場對聯準會利率路徑的預期也經歷劇烈修正。

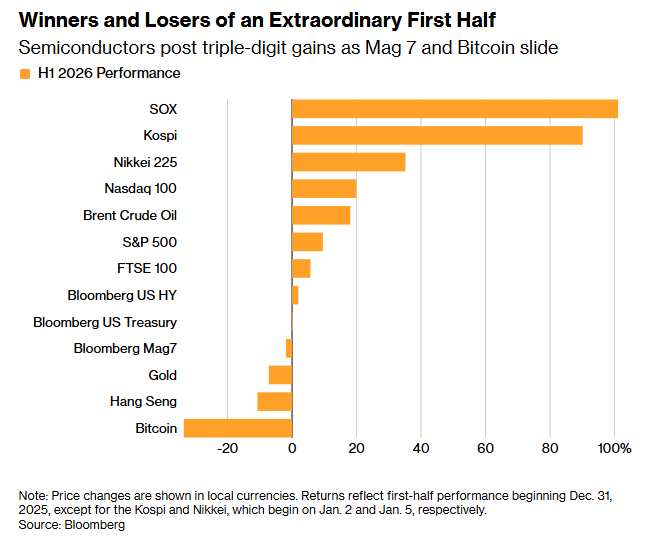

從表面看,科技股依然是上漲火車頭:費城半導體指數飆漲,納斯達克100指數錄得近20%的驚人漲幅。然而,結構性變化正在發生。過去兩年獨領風騷的「七巨頭」在上半年總回報竟下跌約2%,表現甚至不如英國公債。資金正從部署AI的巨頭,強力轉向提供AI底層算力的半導體、硬體及基礎設施公司。正如巴克萊股票戰術策略團隊估算,半導體與電腦硬體公司對今年上半年標普500指數貢獻約87%的漲幅。

下半場動力:盈餘驅動與貨幣化驗證

進入下半年,華爾街的樂觀情緒主要建立在盈餘成長與流動性之上。Baird投資策略師Ross Mayfield明確表示:「令人興奮的因素多於令人緊張,這是一個由盈餘和流動性推動的牛市,這種動力足以將漲勢延續到下半年,甚至2027年。」美伊停火帶來的油氣價格回落,也被視為支撐消費與經濟的重要順風。

最關鍵的外部環境變化來自貨幣政策預期。最新6月非農就業報告顯示招聘活動明顯降溫,儘管失業率因勞動參與率下滑而下降,但市場普遍解讀為勞動力市場已不再過熱。這大大緩解了投資人對聯準會年內可能升息以壓抑通膨的擔憂,為風險資產提供了喘息空間。

Wedbush證券資深分析師Dan Ives指出,隨著7月財報季掀開序幕,投資人迫切需要見到AI的「商業化驗證與實際變現」。只要企業能證明巨額AI投入可轉化為實際利潤,科技股的估值就能獲得支撐。摩根大通分析師據此近日已將標普500指數年底目標上調至7800點。

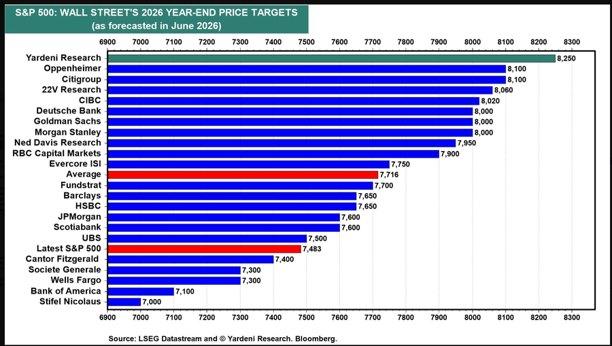

多空分歧:從最牛的8250點到最熊的7000點

根據Yardeni Research整理的預測數據,華爾街策略師對標普500指數2026年底的平均目標價為7716點,較近期約7483點僅剩約3%的溫和上漲空間。這暗示儘管漲勢有望延續,但難以複製前兩季的迅猛步伐。

在多頭陣營中,Yardeni Research本身以8250點的年終目標成為「最牛預言家」,意味指數還需上漲約10%。Oppenheimer與花旗緊隨其後,目標均為8100點;22V Research的預期為8060點。德意志銀行、高盛及摩根士丹利則一致看好至8000點。

然而,謹慎的聲音同樣不容忽視。Stifel Nicolaus給出7000點的全華爾街最低預測,暗示年底股市可能從當前水平下跌約6%。美國銀行目標為7100點,法國興業銀行與富國銀行則訂為7300點,這些數值已低於當前指數點位,顯現部分機構對高估值的深切憂慮。

AI交易進入「中局」:警惕拋物線,擁抱擴散

雖然AI成為長線主軸已成共識,但針對部分高估值半導體股的短線風險,機構普遍提出警示。Baird的Mayfield直言不諱指出,費城半導體指數剛經歷史上最佳季度表現,但「拋物線型走勢極少以橫盤整理作修正,我對此保持警惕」。

Tikehau Capital資本市場策略主管Raphael Thuin也提醒,AI「鏟子股」交易已趨擁擠,任何關於算力需求敘事的轉變,都可能迅速重塑市場領導格局。

道富銀行總體策略師Marvin Loh則犀利指出,儘管AI基建似乎擁有無限流動性,但資本取得與成本在2026下半年將面臨真正的考驗。

在這種情勢下,「擴散」成為大型資管機構下半年核心關鍵字。Schwab Asset Management執行長Omar Aguilar將當前階段定義為「AI交易的中局」,並強調投資人應降低對超大型股的超額配置。他表示:「我們非常看好工業、醫療與材料等領域,這些產業正處於真正開始受惠於AI架構的起步階段。」貝萊德投資研究所同樣建議,除超配美股外,應重點關注電力網路、資料中心及工業基礎建設等轉型過程中的「瓶頸機會」。

此外,隨著AI資本支出報酬率受到檢驗,Yardeni指出已有投資人開始質疑大型科技公司天文數字支出何時能帶來回報。策略師普遍建議應配置中小型股及國際股票,以對沖大市值科技股動能衰退之風險。

當然,前行的路並不平坦。摩根大通警告,若經濟韌性令通膨比預期更具黏性,央行可能被迫進一步收緊政策,將衝擊當前估值邏輯。此外,美國期中選舉臨近帶來的政策不確定性,以及隨時可能升溫的地緣政治變局,皆是下半年市場必須消化的潛在衝擊。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

當週美股宏觀前瞻重點(7月6日-7月10日)

🔥 Bitget 美股熱點狙擊|2026.07.06

澳債:加息恐慌暫避,下半年通脹隱憂如何制約曲線?

Bitget UEX 日報|美伊7月11日在巴基斯坦舉行下一輪談判;美光廣島擴建HBM工廠投資93億美元 (2026年07月06日)