هجوم Citron المفاجئ على Sandisk! كبار البائعين على المكشوف في وول ستريت يحذرون: "القمة صامتة"

“الدب الكبير” يتدخل فجأة ويبدأ بالبيع على المكشوف لسهم شركة تخزين رائدة.

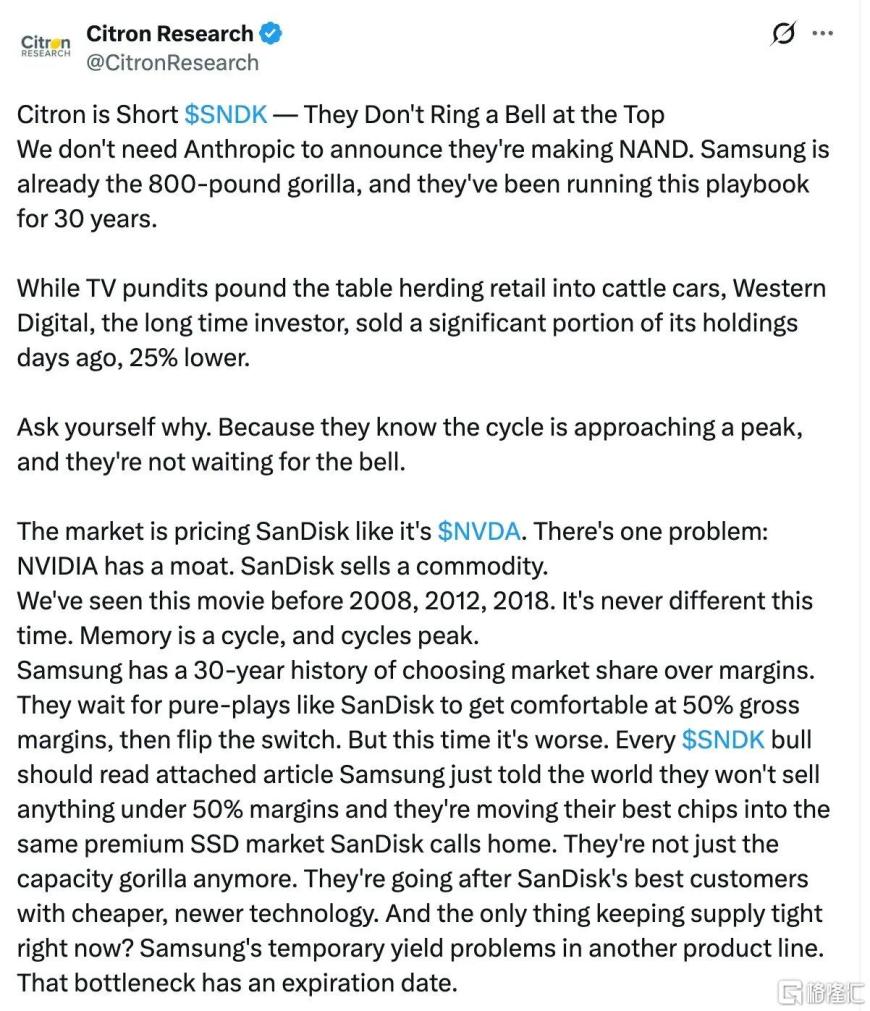

في 24 فبراير بتوقيت الساحل الشرقي للولايات المتحدة، أعلنت مؤسسة البيع على المكشوف الشهيرة في وول ستريت Citron أنها تقوم حالياً بالبيع على المكشوف لسهم SanDisk، وأكدت بشكل مباشر أن جرس الإنذار لن يُقرع عند القمة.

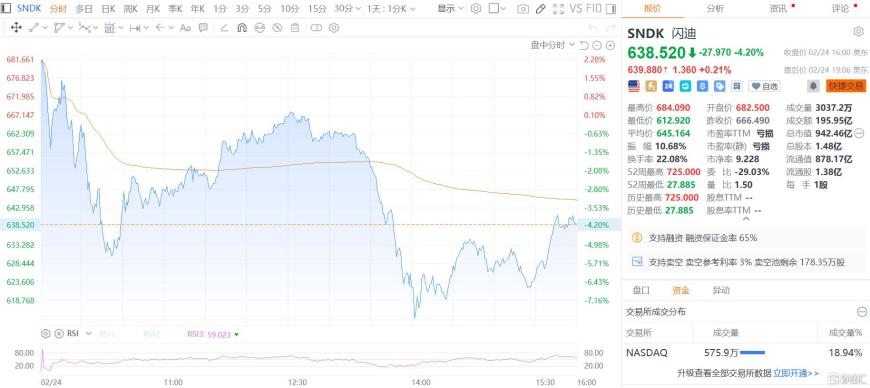

تحت تأثير ذلك، شهد سهم SanDisk تقلبات حادة في السعر. بعد انخفاض حاد خلال التداول، عاد السهم وارتفع لفترة مؤقتة قبل أن يغلق على انخفاض بنسبة 4.2% عند 638.52 دولاراً، لتبلغ القيمة السوقية الحالية 94.246 مليار دولار.

منذ بداية هذا العام، ارتفع السهم بشكل حاد، وبلغت نسبة الارتفاع التراكمية منذ بداية العام حوالي 170%.

ثلاثة أسباب رئيسية للتشاؤم

أكدت Citron أن الازدهار ما هو إلا “سراب”، وأن “وهم العرض” يخفي أزمة الدورة الاقتصادية.

طرحت المؤسسة ثلاثة أسباب رئيسية للبيع على المكشوف: تهديد المنافسة من سامسونج، تقليص المستثمر طويل الأمد Western Digital لحصته في SanDisk، والقوانين التاريخية لنهاية الدورات الاقتصادية.

ترى Citron أن سامسونج تشكل تهديداً قاتلاً على SanDisk.

وباعتبار سامسونج الشركة الرائدة في الصناعة، فإنها بمجرد أن تعيد إصلاح القدرة الإنتاجية ومعدلات الإنتاج الجيد وتضخ المزيد من المنتجات في سوق SSD الفاخرة، قد يختفي النقص الحالي بسرعة.

بالإضافة إلى ذلك، علقت Citron بقوة على قيام المستثمر طويل الأجل Western Digital مؤخراً ببيع كمية كبيرة من أسهمه في SanDisk بسعر أقل بحوالي 25% من السعر الحالي.

“بينما لا يزال ضيوف البرامج التلفزيونية يضربون الطاولة ويدفعون المستثمرين الأفراد إلى الشراء، كان المستثمر طويل الأمد Western Digital يبيع بهدوء منذ فترة. اسأل نفسك لماذا؟ لأنهم يعرفون أن الدورة تقترب من ذروتها، وهم لن ينتظروا حتى يُقرع الجرس.”

أشارت المؤسسة أيضاً إلى أن السوق يقوم بتسعير شركات تخزين NAND الدورية القوية وكأنها أصول أساسية في مجال AI ذات خندق تنافسي طويل الأمد، ما يمثل خللاً واضحاً في التسعير.

“السوق يسعر SanDisk كما لو كانت NVIDIA (NVDA). لكن هناك مشكلة: لدى NVIDIA خندق تنافسي، بينما SanDisk تبيع سلعاً أساسية.”

وأشارت إلى أن NAND في جوهره لا يزال صناعة تعتمد بشكل كبير على العرض، وقد شهدت تاريخياً عدة مرات بلوغ الذروة في فترات هوامش الربح العالية.

شددت Citron على أن البيع على المكشوف لـ SanDisk ليس اتباعاً للهبوط، بل هو تخطيط مسبق لتعديل الدورة.

عندما يدرك السوق أن “النقص ليس إلا عنق زجاجة في الطاقة الإنتاجية”، فقد تكون الأسعار قد بدأت بالفعل في الانخفاض. وعندما ينتهي تعويض المخزون، ستعود منطق الدورة إلى السيطرة على سعر السهم.

خلافات السوق

ومن الجدير بالذكر أنه في الوقت الذي كانت فيه Citron تعلن البيع على المكشوف بشكل علني، كانت SK Hynix تعلن بقوة أن "سوق التخزين قد دخل بالكامل في سوق البائعين".

في وقت سابق، أرسلت SK Hynix خلال مؤتمر هاتفي مع Goldman Sachs إشارات قوية، مؤكدة أنه في ظل تزامن انفجار الطلب على AI مع اختناقات العرض، أصبح ارتفاع أسعار التخزين أمراً محسوماً.

وكشفت الشركة أن مخزون DRAM وNAND حالياً لا يتجاوز حوالي 4 أسابيع، ولا يوجد أي عميل يمكنه تلبية الطلب بالكامل.

وبخصوص استهداف Citron لـ SanDisk بالبيع على المكشوف، أشار بعض المحللين في السوق إلى أن منطق Citron في البيع على المكشوف يركز على جوهر الأسهم الدورية، لكن التوقيت قد يكون مبكراً بنحو عامين.

بينما يرى بعض المستثمرين أن النمو الهيكلي في الطلب بدفع من AI قد يساهم في تخفيف التقلبات الدورية التقليدية إلى حد ما، وأن النقص الحالي ليس بالكامل “وهماً”.

SanDisk توفر بشكل رئيسي حلول تخزين NAND فلاش، وتغطي تطبيقاتها الهواتف الذكية، أجهزة الكمبيوتر الشخصية (PC)، الأجهزة اللوحية، تطبيقات السيارات، الأجهزة القابلة للارتداء، ومراكز البيانات وغيرها.

وأشارت الشركة سابقاً إلى أن تعمق اختراق AI في سوقي الحواسيب الشخصية والهواتف الذكية هو المحرك الرئيسي لنمو هذا القسم، حيث أن الأجهزة الداعمة لـ AI التوليدي تتطلب سعات تخزين أعلى لمعالجة مهام AI محلياً.

ويتوقع المحللون أن إيرادات SanDisk ستتضاعف بأكثر من الضعف في السنة المالية الحالية مقارنة بالعام الماضي الذي بلغت فيه حوالي 7.36 مليار دولار، وستسجل زيادة ملحوظة أخرى في السنة المالية التالية.

وفي الوقت نفسه، وبفضل القيود على الإمدادات، قد ترتفع أسعار NAND بنسبة 55% إلى 60% خلال هذا الربع من العام، وهو أعلى بكثير من التقديرات السابقة البالغة 33% إلى 38%، بينما من المتوقع أن يرتفع الطلب حتى عام 2028 بنحو ثلاثة أضعاف مستويات عام 2024.

في ظل الاستفادة المتزامنة من الأسعار والطلب، يتوقع السوق أن ترتفع أرباح SanDisk للسهم الواحد في السنة المالية الحالية بنسبة تقارب 1220% على أساس سنوي لتصل إلى 39.45 دولاراً، وأن تتضاعف تقريباً مرة أخرى في السنة المالية التالية.

وإذا افترضنا بشكل متحفظ أن الأرباح في السنة المالية 2028 ستنمو بنحو 25% إضافية، فقد تصل أرباح السهم الواحد خلال السنوات الثلاث القادمة إلى حوالي 95 دولاراً.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تقلب IRYS بنسبة 80% خلال 24 ساعة: ارتفاع حاد بعد إدراجه في Upbit ثم تراجع

تقلب SWARMS بنسبة 48.2% خلال 24 ساعة: الارتفاع السريع بعد المطالبة بإسقاط التوكنات أدى إلى تصحيح سريع