جولدمان ساكس: إذا لم يُستأنف مرور النفط عبر مضيق هرمز في الأيام المقبلة "كما هو متوقع"، فإن خطر ارتفاع أسعار النفط بسرعة سيزداد بشكل كبير.

في 7 مارس، وبحسب أخبار منصة تداول ZhuiFeng، أشار فريق أبحاث السلع في Goldman Sachs في أحدث تقرير نفطي صدر في 6 مارس، إلى أنه قام فعليًا بـ"التراجع" بصمت عن توقعاته المتفائلة السابقة—حيث كانت السيناريوهات الأساسية للبنك تستند إلى فرضية أن تدفق مضيق هرمز سيعود "تدريجياً إلى الوضع الطبيعي في الأيام المقبلة".

ووفقاً لما ذكرته تقارير Wall Street Vision السابقة، كان كبير استراتيجيي النفط في Goldman Sachs، Daan Struyven، قد توقع في تقريره بتاريخ 4 مارس، أن شحنات النفط الخام المتعثرة عبر مضيق هرمز ستبقى عند مستوياتها المنخفضة جداً الحالية لمدة خمسة أيام، ثم تعود إلى 70% من المستوى الطبيعي في غضون أسبوعين، وتصل إلى التعافي الكامل خلال أربعة أسابيع. ومع ذلك، تظهر البيانات الأحدث أن الوضع أخطر بكثير مما كان متوقعاً.

أكد Goldman Sachs في تقريره الأخير بوضوح:إذا لم تظهر مؤشرات على عودة التدفقات في المضيق إلى طبيعتها في الأيام القادمة، ستتم مراجعة توقعات أسعار النفط فوراً. والأهم من ذلك، أشار التقرير إلى أن مخاطر الصعود "تتزايد بسرعة"، كما قدم تقديرات لأسعار قصوى في الحالات الطارئة:

إذا لم تظهر بوادر لحل هذا الأسبوع، فمن المرجح أن تتجاوز أسعار النفط 100 دولار الأسبوع المقبل؛ وإذا استمرت التدفقات الضعيفة عبر المضيق خلال مارس بأكمله، ستتجاوز أسعار النفط (وخاصة المكررات النفطية) أعلى مستوياتها التاريخية في عامي 2008 و2022..

أشار التقرير إلى أن مخاطر الصعود لأصول الطاقة تتراكم بوتيرة غير مسبوقة، وهناك أربعة أسباب رئيسية طرحتها Goldman Sachs، بحيث تتهاوى فرضية "التعافي السريع" السابقة تباعا أمام كل واحد منها.

السبب الأول: انخفاض التدفقات عبر المضيق تجاوز التوقعات بكثير، والوضع الفعلي أسوأ من الافتراضات

تقدر Goldman Sachs أن التدفقات النفطية الطبيعية عبر مضيق هرمز تبلغ حوالي 20 مليون برميل يومياً (mb/d)، منها نحو 14 مليون برميل يوميًا من النفط الخام والمكثفات، و4 ملايين برميل يومياً من المنتجات النفطية المكررة، وحوالي 2 مليون برميل يومياً من الغاز الطبيعي المسال (NGL).

لكن البيانات الفعلية الحالية صادمة: انخفض متوسط التدفقات عبر المضيق بنسبة تقارب 90% عن المستوى الطبيعي، أي بانخفاض حوالي 18 مليون برميل يومياً (18mb/d).

وهذا الرقم أقل من الافتراض الأساسي لـ Goldman Sachs هذا الأسبوع بانخفاض بنسبة "85% (أي ما يعادل 15% من المستوى الطبيعي)". بعبارة أخرى، الوضع الفعلي أسوأ من السيناريو المتشائم لدى Goldman Sachs، مما يعني أن المخاطر المتعلقة بالسيناريو الأساسي تتجه أكثر نحو "تدفقات أدنى ولمدة أطول".

السبب الثاني: قدرة التحويل عبر خطوط الأنابيب البديلة محدودة للغاية، والتحويل الفعلي لا يتجاوز 0.9mb/d

أمام إغلاق المضيق، عولت الأسواق على خطوط الأنابيب والموانئ البديلة لسد الفجوة. نظرياً، تقدر الطاقة الاحتياطية للسعودية (خطوط الأنابيب الغربية المؤدية إلى ميناء ينبع على البحر الأحمر) وخط أنابيب حبشان-الفجيرة الإماراتي (إلى بحر عمان) مجتمعين بأقل من 4 ملايين برميل يومياً (3.6mb/d).

ومع ذلك، تظهر بيانات المتابعة الفعلية لـ Goldman Sachs أنه خلال الأيام الأربعة الماضية، ارتفع حجم التحويل الصافي عبر الأنابيب وميناء ينبع (السعودية، البحر الأحمر) وميناء الفجيرة (الإمارات، بحر عمان) بحوالي 900 ألف برميل يومياً فقط (0.9mb/d)، وهي أقل بكثير من الحد الأقصى النظري.

وترجع هذه الفجوة الكبيرة إلى عدة أسباب:

هجمات هذا الأسبوع على ميناء الفجيرة ومنشآت تخزين النفط، التي أضرت مباشرةً بقدرة التصدير البديلة؛

النقص المحلي في وقود السفن (الذي عادة ما يتم استيراده عبر الخليج العربي ومضيق هرمز)، مما أدى إلى تعطل عمليات الناقلات؛

الهجمات السابقة على خطوط الأنابيب، التي ضغطت أيضًا على القدرة على التحويل البديل.

وهذا يعني أن توقعات السوق بـ"تعويض خطوط الأنابيب" مبالغ فيها جدًا، وأن قدرة التحوط الفعلية محدودة للغاية.

السبب الثالث: الحل السريع ليس بالضرورة وشيكًا، أصحاب السفن في وضعية الانتظار والمراقبة

وجدت Goldman Sachs من خلال التواصل مع المشاركين في السوق أنغالبية مالكي السفن في وضع "الانتظار والمراقبة"، والسبب الرئيسي هو استمرار المخاطر المادية العالية في المضيق.

ومن الجدير بالذكر أن Goldman Sachs استبعدت فرضية أن "تكاليف التأمين" هي السبب الرئيسي لانخفاض التدفقات. تظهر البيانات أن التأمين ما زال متاحًا، ومن منظور اقتصادي بحت، لا تزال الرحلات عبر المضيق مجدية في ظل قفزات أسعار الشحن—حتى مع الارتفاع الكبير في علاوة تأمين الحرب (حاليا حوالي 3% بينما بلغت أعلى مستوى تاريخيا 7.5% خلال حرب إيران-العراق في الثمانينات).

وتشير هذه النتيجة إلى استنتاج أكثر إثارة للقلق:العامل الأساسي المانع لحركة السفن هو المخاطر المادية وليس التكاليف الاقتصادية، وما دامت المخاطر المادية قائمة، فلن يكون للحوافز الاقتصادية قدرة على إعادة التدفقات لطبيعتها.

وطرحت Goldman Sachs ثلاث مسارات ممكنة لاستعادة تدفقات المضيق:

- تخفيض التصعيد بشكل شامل

(وقف إطلاق نار شامل أو حل دبلوماسي)؛- توفير حماية قوية من الولايات المتحدة لناقلات النفط

؛- سماح إيران لسفن معينة/منابع معينة (بما في ذلك الصين) بالمرور الآمن

.

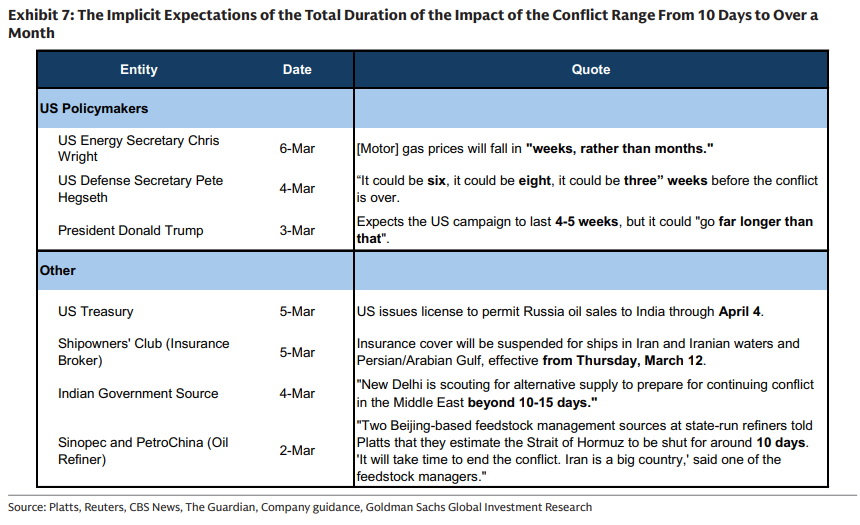

وبحسب تصريحات الأطراف (انظر الجدول أدناه)، تختلف التوقعات حول مدة استمرار الأزمة من 10 أيام إلى أكثر من شهر، مما يزيد من حالة عدم اليقين في السوق:

السبب الرابع: حجم الصدمة على جانب العرض غير مسبوق في التاريخ، وتسعير تدمير الطلب سيأتي أسرع من التاريخ

وأكدت Goldman Sachs أن حجم هذه الصدمة على جانب الإمداد غير مسبوق تاريخياً.

إجمالي الصدمة على إمدادات النفط من الخليج العربي وصلت إلى 17.1 مليون برميل يوميًا (17.1mb/d)—وهو ما يعادل 17 ضعفاً من أكبر انخفاض سجلته روسيا في أبريل 2022. وفي الوقت الراهن، انخفض إجمالي صادرات النفط من الخليج العربي بنسبة 74% عن المستوى الطبيعي، لتصل إلى حوالي 6 ملايين برميل يوميًا فقط.

وأشارت Goldman Sachs إلى أنه نظرًا لضخامة حجم الصدمة، سيبدأ السوق بتسعير "تدمير الطلب" بوتيرة أسرع مما تشير إليه النماذج البسيطة والتجارب التاريخية، للأسباب التالية:

- سرعة استهلاك المخزون

: كلما كانت الصدمة أكبر، كلما بدأ تسعير تدمير الطلب في السوق في وقت أبكر رغم بقاء مستويات المخزون مرتفعة نسبياً، وليس عند بلوغ المخزونات أدنى مستوى لها؛- عوامل تسريع إضافية

: الهلع الاستهلاكي وقيام دول خارج منظمة التعاون الاقتصادي والتنمية (مثل الصين) بخفض صادرات المنتجات النفطية حفاظاً على الإمداد المحلي، مما يزيد من سرعة نضوب مخزونات منظمة التعاون.

جوهر "تمزيق" Goldman Sachs لتقريره: الافتراضات الأساسية تنهار أمام الواقع

يكمن مفتاح فهم هذا التقرير في مقارنته بتوقعات Goldman Sachs المتفائلة السابقة.

ووفقاً لما جاء في تقارير Wall Street Vision السابقة، كانت استراتيجية Goldman Sachs ترى في التقلبات فرصة للشراء، وتستند جزئياً إلى التوقع المتفائل بتعافي تدفقات مضيق هرمز "خلال أربعة أسابيع". وقد افترض كبير استراتيجيي النفط Daan Struyven المسار التالي:بقاء تدفقات المضيق عند 15% من مستواها الطبيعي لمدة خمسة أيام أخرى، ثم التعافي إلى 70% خلال أسبوعين، ومن ثم التعافي التام في الأسبوعين التاليين.

وبناءً على هذا الافتراض، رفعت Goldman Sachs توقعاتها لمتوسط سعر خام برنت للربع الثاني إلى 76 دولارًا للبرميل، وWTI إلى 71 دولارًا، ورفعت كذلك توقعاتها لبرنت في نهاية 2026 من 60 إلى 66 دولارًا.

إلا أن تقرير 6 مارس يمثل إعلانًا صريحاً من Goldman Sachs بالتشكيك في فرضياته السابقة استنادًا لأحدث البيانات:

أكدت Goldman Sachs أنه إذا لم تشهد الأيام القادمة بدء عودة التدفقات تدريجياً لوضعها الطبيعي، ستقوم بسرعة بمراجعة توقعاتها لأسعار النفط، وهذا بمثابة إعلان تحذيري للأسواق: تقرير أكثر تشدداً قد يصدر في أي لحظة.

ومع ذلك، أشارت Goldman Sachs في تقاريرها السابقة أنه إذا نجحت الولايات المتحدة في تنفيذ خطط الحماية أو الجهود الدبلوماسية، سيستعيد المضيق تدفقاته بسرعة، وسوف يتبخر علاوة المخاطر الحالية بسرعة، ما قد يسبب هبوطًا حادًا بأسعار برنت بقيمة 12 إلى 15 دولاراً للبرميل.

ووفقًا للتقرير، تعرض 12 ناقلة نفط للهجمات في مضيق هرمز والمياه المحيطة خلال الفترة من 1 إلى 6 مارس، ولم تسجل حتى الآن حالات مؤكدة لهجمات على ناقلات نفط آسيوية—وقد يكون هذا التفصيل أحد العوامل المهمة في اتجاه تطور الوضع.

~~~~~~~~~~~~~~~~~~~~~~~~

للحصول على تحليل أكثر تفصيلاً، بما في ذلك التحليلات الفورية والدراسات الميدانية وغيرها، يرجى الانضمام إلى [العضوية السنوية لـZhuiFeng Trading Desk]

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

زخم الزخم حول Bitcoin بعد موجة مكاسب قوية لجني الأرباح من قبل المستثمرين

يتداول Bitcoin أقل بنسبة 20% من تكلفة التعدين مع تصاعد المخاوف، فهل بدأ التحول الصاعد؟

تحليل أسباب الارتفاع الكبير في أسعار النفط أمس