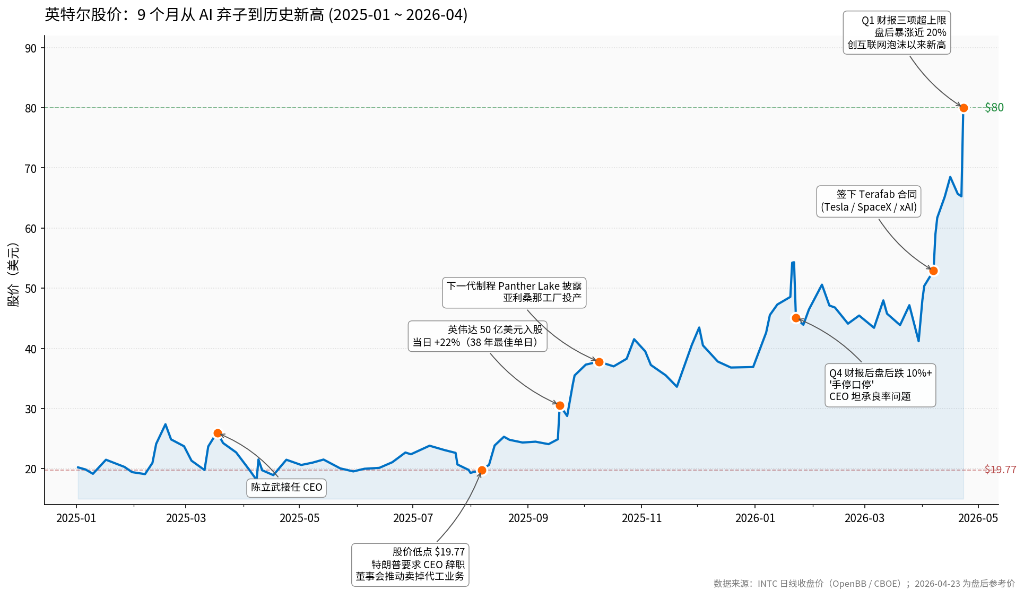

من 19 دولارًا إلى 80 دولارًا: في 9 أشهر، تحولت إنتل من "منبوذة الذكاء الاصطناعي" إلى "أعلى مستوى في التاريخ"

في صباح يوم 7 أغسطس عام 2025، انخفض سهم Intel إلى 19.77 دولار.

كان هذا الشهر الخامس لتولي تشن لي وو منصب الرئيس التنفيذي، وكان أسوأ أيامه. قبل ساعات قليلة، نشر ترامب على وسائل التواصل الاجتماعي منشورًا يطالبه فيه بالاستقالة فورًا، متهمًا إياه بـ"تضارب المصالح الخطير". وفي داخل شركة Intel، كان رئيس مجلس الإدارة Frank Yeary يدفع باتجاه أمر أكثر قسوة—بيع أعمال تصنيع الرقائق التي تعتمد عليها Intel مباشرة إلى TSMC. المعادلة المالية تبدو منطقية، فقد تكبدت أعمال التصنيع خسائر لسنوات، وكانت بالفعل عبئًا على سعر السهم، لكن إذا تم تنفيذ ذلك فعلاً، ستتحول Intel بالكامل إلى شركة تصميم شرائح فقط، أي شركة فقدت نصف قيمتها.

في ذلك اليوم بلغت القيمة السوقية لشركة Intel 89 مليار دولار، أي خمسين مرة أقل من قيمة Nvidia السوقية. كانت عدة كلمات تستخدمها وول ستريت عند الحديث عن هذه الشركة—إفلاس، تقسيم، بيع—تشير جميعها إلى حقيقة واحدة: قصة عصر الذكاء الاصطناعي لم يعد لها علاقة بـ Intel.

بعد تسعة أشهر، في جلسة ما بعد إغلاق التداول ليوم الخميس 23 أبريل 2026، ارتفع سهم Intel بنحو 20% ليصل إلى ما يقارب 80 دولارًا خلال نصف ساعة فقط من افتتاح التداول، وهو ارتفاع لم تشهده منذ انفجار فقاعة الإنترنت، ما أضاف في يوم واحد 49 مليار دولار من القيمة السوقية—أي أكثر من ربع القيمة السوقية الكاملة لـ AMD في ذلك اليوم.

ومن بين 34 محللاً في وول ستريت يتابعون هذه الشركة، بقي 24 منهم حتى إغلاق الأربعاء السابق على تصنيف "الاحتفاظ"—وكان متوسط السعر المستهدف 55.33 دولار. بينما وصل سهم Intel حينها إلى 66 دولارًا. في الليلة السابقة لنتائج الأعمال، كانت تقلبات السوق المتوقعة لعقود الخيارات عند 9.3%، لكن التقلب الفعلي كان أكثر من ضعف ذلك. حتى صناديق التحوط وقعت في المفاجأة.

تحولت هذه الشركة من "مطرود الذكاء الاصطناعي" إلى "محبوب الذكاء الاصطناعي" خلال 9 أشهر فقط. هذا ليس تفسيرًا يمكن أن يقدمه تقرير أرباح واحد. اجتمعت خطان رئيسيان مستقلان—تطور تقنيات الذكاء الاصطناعي أعاد الـ CPU من دور البطل الذي تم استبعاده إلى ضرورة في مراكز البيانات، وتشن لي وو استخدم طريقة "عكس تقاليد Intel" لاستقبال هذا الفيض غير المتوقع من الأرباح.

ما تغير حقًا هو مكانة الـ CPU في الذكاء الاصطناعي

كانت حالة Intel في الأسواق المالية خلال العامين الماضيين واضحة جدًا: لم تكن لديها أي حصة في كل مرحلة من مراحل سردية الذكاء الاصطناعي. استولت Nvidia بالكامل على ساحة التدريب، حيث ارتفعت أسعار معالجات GPU واحدة تلو الأخرى، وتجمعت الطوابير لشرائها. وكان الـ CPU نجم المرحلة السابقة، ويتم افتراض أنه على هامش المسرح. في 2023، كان قطاع مراكز البيانات في Intel يُعتبر في وول ستريت شبه منتهٍ—وكانت "ما تبقى بعد سحق Nvidia" هي العبارة الأكثر تداولاً آنذاك.

ثم بدأ شيء يتغير بهدوء.

عندما تحول الذكاء الاصطناعي المؤسسي من مرحلة "تدريب النماذج" إلى "استخدام النماذج"، خاصة عندما بدأ الجميع بالفعل بنشر وكلاء الذكاء الاصطناعي (agent) بشكل واسع النطاق، تغيرت طبيعة قوة المعالجة. التدريب هو ضخ كمية ضخمة من البيانات لتنفيذ حسابات مصفوفية كبيرة لمرة واحدة—المهام التي يتقنها الـ GPU. لكن عند تشغيل وكيل ذكاء اصطناعي فعليًا فالمهام ليست فقط "التفكير": تحليل الأوامر، استدعاء الأدوات الخارجية، قراءة الملفات، إدارة الذاكرة، تخطيط ترتيب التنفيذ، التوافق مع نتائج وكيل آخر—وكل هذه السلسلة من الأعمال الدقيقة لكنها أساسية تحدث على الـ CPU. الـ GPU مسؤول عن ثواني التفكير القليلة، أما الـ CPU فهو المسؤول عن بقية الوقت "التنفيذ".

في مارس 2026، قدمت Gartner رقمًا قاطعًا: في 2026، ستتجاوز نفقات استدلال الذكاء الاصطناعي المؤسسي لأول مرة نفقات التدريب. ستتضاعف نفقات الحوسبة السحابية المتعلقة بالاستدلال من 9.2 مليار دولار في 2025 إلى 20.6 مليار دولار، وستتضاعف خلال أربع سنوات أخرى. وتقديرات TrendForce أكثر وضوحًا—في سيناريو انتشار الذكاء الاصطناعي للوكلاء، ستتغير نسبة عدد معالجات CPU إلى GPU في الخوادم من 1:4 أو 1:8 اليوم إلى 1:1 أو 1:2، أي أن الطلب المطلق على CPU سيتضاعف مرات عديدة. وخلال السنوات الأربع القادمة، سيكون معدل النمو السنوي المتوقع للطلب على CPU أعلى من الـ GPU وأنواع أخرى من معالجات الذكاء الاصطناعي.

يتم توسيع سوق CPU بدلاً من التهامه. لا تزال سلسلة معالجات Xeon الخاصة بالخوادم من Intel تهيمن على حوالي 70% من سوق معالجات الخوادم. وعلى الرغم من أن AMD تواصل اللحاق بالركب، فإن حجم السوق نفسه ينمو، وتتبعه إيرادات Intel المطلقة. في الربع الأول من 2026، بلغت إيرادات قطاع مراكز البيانات والذكاء الاصطناعي لشركة Intel 5.1 مليار دولار، بزيادة سنوية قدرها 22%. كان هذا القطاع في 2023 الأصعب في الحديث عنه لدى Intel تحت ظل Nvidia، والآن أصبح أسرع محركات النمو لديها. الأعمال المرتبطة بالذكاء الاصطناعي تشكل الآن 60% من إجمالي إيرادات Intel، بنمو سنوي بنسبة 40%.

قال المدير المالي لشركة Intel في مؤتمر عبر الهاتف "الـ CPU على أعتاب نهضة"—كانت هذه العبارة قبل 9 أشهر تبدو كأنها شعار لإلهام السوق من الإدارة. في ظل زاوية انعطاف الاستدلال التي أشارت إليها Gartner، أصبحت لهذه العبارة قيمة مختلفة.

تشن لي وو نجح، لكن بأسلوب "عكسي لـ Intel"

ما وصل بين تشن لي وو في مارس 2025 وIntel في أبريل 2026 هي هذه الأشهر التسعة.

هذا المخضرم الماليزي الأصل في صناعة الرقائق البالغ من العمر 65 عامًا، بدأ تنفيذ تدابير قاسية في الشهر الثاني من توليه المنصب—تسريح 15% من الموظفين، أي 24 ألف وظيفة، لينخفض إجمالي عدد الموظفين من 96,400 إلى نحو 75,000. لم يكن شخصية إصلاحية هادئة. عندما تولى Cadence المتعثرة في 2008، استخدم نفس الأسلوب: إعادة الهيكلة، التركيز على الأعمال الأساسية، والتخلص من أي نفقات غير ضرورية. وبعد اثني عشر عامًا ترك Cadence بعد أن ارتفع سعر سهم الشركة بنسبة 3200%.

بالنسبة لـ Intel، زاد في حدة هذه المنهجية بعد تطبيقها. تم إلغاء خطط التوسع للمصانع الأوروبية التي كانت تكلّف مئات الملايين من الدولارات، وأُبطئ العمل في مشاريع أوهايو الجديدة، وتقلصت الإدارة الداخلية للنصف تقريبًا. هناك عبارة في مذكرة بعث بها لجميع الموظفين صارت متداولة على نطاق واسع—"لا مزيد من الشيكات البيضاء، يجب أن يكون لكل استثمار مغزى اقتصادي." وخلفيته في رأس المال الاستثماري برزت من خلال هذه التحركات: في حين يتعامل الآخرون مع Intel كشركة تقنية جبارة، فهو يعاملها كشركة تحتاج لعبور الأوقات الصعبة.

المشهد الذي فعلاً لفت انتباه وول ستريت حدث في 18 سبتمبر 2025. في ذلك اليوم، أعلنت Nvidia أنها ستكتتب في أسهم عادية من Intel بقيمة 5 مليارات دولار بسعر 23.28 دولار للسهم الواحد، وستتعاون الشركتان في تطوير الشرائح—ستدمج معالجات Nvidia الرسومية في معالجات الحواسيب الشخصية من Intel، وستوفر معالجات الخوادم من Intel قدرة معالجة إضافية لعناقيد الذكاء الاصطناعي من Nvidia. بمجرد إعلان الخبر، قفز سهم Intel بنسبة 22%، وكان ذلك هو أفضل أداء يومي للشركة منذ 38 عامًا.

شركة جعلت بيئة x86 المغلقة هويتها فتحت أبوابها لأعداء الأمس. قبل Chen Liwu كان ذلك غير قابل للتخيل. كان سلفه Pat Gelsinger يسلك مسارًا معاكسا—الاعتماد على اللحاق التكنولوجي الداخلي، وبناء طاقة إنتاجية ضخمة ذاتية، محاولًا إعادة Intel للمنافسة بشكل منفرد. لكنه فشل. أما Chen Liwu فقد غيّر التفكير: تشغيل بنظام أصول خفيفة، إدخال رأس المال الخارجي، والتعامل مع العملاء الخارجيين كفرص لإنقاذ الشركة. من سبتمبر إلى نوفمبر، نُفذت 3 استثمارات خارجية متتالية—استثمار الحكومة الأمريكية 8.9 مليار دولار بنحو 10% من أسهم Intel، Nvidia بـ5 مليارات، وSoftBank اليابانية بـ2 مليار. بمجموع 12.7 مليار دولار، يعادل نحو 16% من الأسهم. لأول مرة في تاريخ Intel يجتمع الحكومة، مستثمر إستراتيجي، ومنافس قديم كحملة أسهم معًا.

وقعت المعركة الأكثر توتراً خلال هذه الأشهر التسعة داخل مجلس الإدارة. في صيف 2025، دفع Frank Yeary رئيس المجلس لعدة مرات من أجل التخلص من قطاع التصنيع أو بيعه مباشرة لـ TSMC. من الناحية المحاسبية يبدو الأمر منطقيًا، فهي وحدة خاسرة سنويًا ومثقلة لتدفق النقدي والتقييم. Chen Liwu وقف تقريبًا بمفرده في وجه المعارضة. كان رهانه بسيطًا للغاية—عصر استدلال الذكاء الاصطناعي قادم، ويجب الاحتفاظ بقطاع التصنيع. أدت هذه الصراعات إلى تعليق خطة تمويل بمليارات الدولارات للإدارة، وصفقة استحواذ على شركة ذكاء اصطناعي لملاحقة المنافسين ذهبت لمنافس بسبب بطء مراجعة المجلس.

في معرض CES في يناير 2026، صعد Chen Liwu على المسرح ليعلن بيده عن أول منتجات رقاقات الجيل التالي المتطورة من Intel، والتي دخل مصنع أريزونا الإنتاج الكامل. كانت هذه المرة الأولى منذ توليه المنصب التي استطاع فيها تحقيق الوعد بـ"التسليم". ولكن، لم ينتظر السوق فرحة الإنجاز حتى صدرت نتائج الربع الرابع—وكان التقدير للإيرادات للربع الأول من 2026 هو 12.2 مليار دولار فقط. استخدم المدير المالي في مؤتمر المحللين تعبيرًا مباشرًا لوصف حالة العرض والطلب حينها: "إذا توقفنا توقف الجميع"، بمعنى أن ما ينتج في المصنع يسلم للعملاء دون مخزون احتياطي. أما Chen Liwu فكان أكثر وضوحًا—اعترف بأن مردود المصانع "لا يزال دون المستوى الذي أطمح إليه". وانخفض سهم Intel بعد التداول بأكثر من 10% في ذلك اليوم.

بعد ثلاثة أشهر، انقلب كل هذا رأسًا على عقب.

عقدان سدا نصف الفجوة في أدلة أعمال التصنيع

ما جعل المحللين المتمسكين بسهم Intel يقفزون فعلاً بعد جلسة 23 أبريل لم يكن الإيرادات التي بلغت 13.6 مليار دولار، ولا ربحية السهم المعدلة التي بلغت 0.29 دولار—والتي تفوقت على توقعات المحللين بنحو 29 مرة. بل كان الأمر يدور حول عقدين.

العقد الأول هو Terafab. في أوائل أبريل، أعلن ماسك عن مشروع مشترك بقيمة 25 مليار دولار لصناعة الرقائق، حيث قدمت Tesla وSpaceX وxAI الطلبات ورأس المال، لبناء مصنع رقائق يخدم كامل إمبراطورية ماسك التجارية في أوستن، تكساس، بهدف إنتاج ما يعادل 1 تيراوات من قوة الحوسبة للذكاء الاصطناعي سنويًا. Intel هي الشريك الصناعي الرئيسي في هذا المشروع، وأصبح لديها أول عميل رئيسي للجيل التالي من التصنيع المتقدم—قبل بضعة أشهر فقط لم يكن هناك أي التزام من عملاء لهذا الجيل. وفي 22 أبريل أكد ماسك شخصيًا التعاون ضمن مكالمة الأرباح الخاصة بـ Tesla.

أما العقد الثاني فهو مع Google. في نفس اليوم، أعلنت Intel عن توقيع عقد لمدة سنوات عدة مع Google Cloud لتوريد معالجات CPU الخوادم. كانت Google قد استثمرت كثيرًا في معالجات server CPU المعتمدة على معمارية Arm خلال السنوات الماضية، لكن مضمون الصفقة جديد—في مستوى استدلال الذكاء الاصطناعي، الجواب لدى Google لم يكن استبدال Xeon تمامًا بـ Arm.

ثقل العقدين لا يكمن في قيمتهما المالية—فشروط Terafab المالية لم يتم الإفصاح عنها بالكامل حتى الآن—بل في التوقيت. كان ذلك من ترتيب Intel عمدًا: أرادوا للسوق أن يرى الأرقام ويرى الطلبات المؤكدة في نفس اللحظة. توجيه الإيرادات للربع الثاني بلغ بين 13.8 إلى 14.8 مليار دولار، ومتوسطه يفوق توقعات المحللين بـ 1.2 مليار دولار، ونصف هذه الثقة يأتي من هذين العقدين المعدين سلفًا. في مؤتمر عبر الهاتف، أكد Chen Liwu أن "عدة عملاء يقيمون بالفعل الجيل التالي من التصنيع"، و"بعض العملاء دخلوا مراحل تقنية مبدئية". هذه عبارات أكثر صلابة بكثير من مجرد "إظهار الاهتمام".

قبل عام، كان أشد ما يشكك فيه حاملو السهم هو—قصة Chen Liwu تبدو صحيحة دائمًا، لكن الشركة سبق أن قالت مرارًا "هذه المرة ستكون مختلفة فعلًا". في 23 أبريل قدموا الدليل بالشكل الرسمي لعقود موثقة.

ماذا سيراقب السوق الآن

قفز سهم Intel من 66 إلى 80 دولارًا مثل أول ارتخاء قسري للإجماع على الاحتفاظ. وخلال الأشهر الثلاثة المقبلة، مسار إعادة التقييم الحقيقية سيركز على أمرين.

الأول هو التسليم الفعلي في الربع الثاني. إذا تحقق توجيه Intel للأرباح بنطاق 13.8-14.8 مليار دولار، وإذا أوفى قطاع مراكز البيانات والذكاء الاصطناعي بنمو أكثر من 20% سنويًا، ستنهار آخر دفاعات حملة الاحتفاظ. الثاني هو متى سيوقع عميل خارجي ثاني معروف للجيل القادم من التصنيع علنًا. القائمة المتوقعة داخليًا تشمل Google وApple وAMD وNvidia—إذا أعلنت أي منها عن شراكة علنية خلال النصف الثاني من العام، سيُفتح أمام سهم Intel مسار سعري جديد نحو نطاق 90-100 دولار. إذا تحقق الأمران فهذا هو مرساة التسعير التالية. أما فشل أحدهما فسيعيد الإغلاق عند متوسط المحللين وهو 55-65 دولارًا للسهم.

المحطة الأولى لامتداد السلسلة ستكون أسهم شركات معدات أشباه الموصلات. التوسعة في تصنيع الجيل القادم لدى Intel ستنتقل فورًا إلى ثلاثة موردين كبار—Applied Materials، Lam Research، KLA. في 23 أبريل، كان مؤشر Philadelphia لأشباه الموصلات قد سجل ارتفاعًا دام 17 جلسة متتالية، وهو رقم قياسي تاريخي، وارتفعت أسهم Texas Instruments بنسبة 19% في نفس اليوم، ما يعني أن النشاط امتد فعلاً. سلسلة التعبئة المتقدمة هي المرحلة الثانية، وستستفيد قدرات TSMC ومنشآت اختبار وتغليف الرقائق الكورية والأمريكية.

أما AMD فعليها ضغوط عكسية. خلال العامين الماضيين استولت AMD بمعالجات EPYC على أرضية Xeon، بعد أن وصلت حصتها إلى 39.4%—لكن هذه الحكاية واجهت الآن تعويضًا جزئيًا من عودة Intel للاستفادة من أرباح الاستدلال. وعلى مدى موسم أو اثنين من النتائج يجب مراقبة ما إذا كانت إيرادات قطاع مراكز بيانات AMD بدأت تتباطأ مقارنة بالأرباع السابقة. وهناك مستفيد خفي آخر هو Nvidia نفسها: فقد اشترت في العام الماضي أسهم Intel بقيمة 5 مليارات دولار بسعر 23.28 دولار، وحين سعر السهم بلغ 80 دولار تجاوز ربحها ثلاثة أضعاف. هذا العائد الاستراتيجي وحده سيؤثر على تفسير أسعار السوق.

غير أن على الرسوم البيانية يجب تمييز الارتفاع العاطفي. فقد ارتفعت أيضًا أسهم AI PC في الأيام الأخيرة، لكن الأساسيات لا تدعم ذلك—قطاع الحواسيب الشخصية في Intel ارتفع فقط 1% سنويًا في الربع الأول، ومازال يمثل غالبية الإيرادات بدون أي نمو تقريبًا. "AI PC" كفكرة مطروحة منذ عامين، ولم يشهد السوق موجة تبديل حقيقية حتى الآن. هذه الارتفاعات التخيلية بلا أساس متين. أما أسهم Micron الخاصة بشرائح الذاكرة فترتبط بصورة غير مباشرة بتصنيع Intel، لكنها ليست محركة الحدث في هذه الدورة.

إشارة الشوط الثاني هي نتائج الربع الثاني

في يوليو 2026، ستكون نتائج الربع الثاني لـ Intel نقطة التقييم التالية. هناك ثلاث نقاط يجب مراقبتها—هل ستتجاوز الإيرادات واقعيًا 14.5 مليار دولار، وهل سيستمر قطاع مراكز البيانات والذكاء الاصطناعي في تحقيق نمو أكثر من 20% سنويًا، وما هو موقف الإدارة بشأن نسبة الهامش الإجمالي للنصف الثاني من العام. وسبق أن نبه Chen Liwu في مكالمة نتائج الربع الأول إلى أنه سيكون هناك ضغط تصاعدي على تكاليف المواد الخام مثل الذاكرة ولوحات الدوائر خلال النصف الثاني، وهذا هو المتغير المعاكس الأصعب في موسمي النتائج المقبلين.

امتداد قائمة العملاء الخارجيين للجيل التالي من التصنيع هو نقطة ملاحظة موازية. فإذا وقعت شركة كبرى أخرى عقدًا علنيًا في النصف الثاني من العام، سيشكل ذلك رافعة إضافية لسعر السهم باتجاه نطاق 90 دولارًا.

وبالنظر أبعد—نوفمبر 2026 سيكون موعد الانتخابات النصفية الأمريكية، وتمتلك الحكومة الأمريكية 10% من أسهم Intel. فإذا أدى تغير في نتائج الانتخابات إلى تغيير توجهات هذه الجهة المالكة، سيتم إعادة تقييم هذه الطبقة "الداعمة" ذات الطابع السياسي من جديد في السوق.

عمل Chen Liwu خلال هذه الأشهر التسعة لم ينقذ Intel من القاع وحسب. بل أعادها إلى ساحة المعركة الرئيسية لقوة الحوسبة في الذكاء الاصطناعي. أما الجانب الدرامي الآخر فهو—أن تطور تقنيات الذكاء الاصطناعي وصل في عام 2026 إلى نقطة تحول، ومنحته فرصة استثنائية للعودة. وتمكن من اقتناصها بطريقته الخاصة.

ومتى يبدأ الشوط الثاني؟ هذا يتوقف على نتائج الربع الثاني.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

TRADOOR يتقلب بنسبة 40.1% خلال 24 ساعة: ارتفاع حجم التداول وضخ الأسعار السريع يدفع بتقلبات عنيفة

AIAV(AIAvatar) تتقلب بنسبة 65.5% خلال 24 ساعة: تداول منخفض السيولة يضخم تقلب الأسعار

Trending news

المزيدTRADOOR يتقلب بنسبة 40.1% خلال 24 ساعة: ارتفاع حجم التداول وضخ الأسعار السريع يدفع بتقلبات عنيفة

ارتفعت عملة CC (CantonNetwork، $CC) بنسبة تذبذب بلغت 936.5% خلال 24 ساعة، حيث ارتفع السعر من 0.015 دولار إلى أعلى مستوى عند 0.155 دولار: لا توجد بيانات عامة تشير إلى دافع واضح، ويُشتبه في أن التقلب بسبب انخفاض السيولة.