الصراع في الشرق الأوسط يمزق نظام التسعير العالمي، والأسهم والسندات والعملات والسلع تشهد اضطرابات شاملة

بعد اندلاع الحرب في الشرق الأوسط، انهارت العلاقة التقليدية بين الأصول العالمية بشكل كامل ولم تُصلح حتى الآن. فلا يزال المستثمرون يعتمدون على مؤشرات سوقية معطلة ليجمعوا استراتيجيات تداول جديدة ويجاهدون للتعامل مع تطورات الأوضاع.

واصل مؤشر S&P 500 تسجيل مستويات قياسية جديدة، إلا أن هذه الارتفاعات تخفي وراءها العديد من المخاوف مثل التوترات الجيوسياسية، ومخاطر الانقطاع الطويل لإمدادات الطاقة، والأضرار الاقتصادية العميقة.

يرى مارك ماكورميك، كبير استراتيجيي العملات الأجنبية في بنك مونتريال، أنالأسواق لن تتمكن من العودة إلى الحالة الطبيعية لما قبل اندلاع النزاع خلال الثلاثة إلى ستة أشهر القادمة.

وأشار في تقريره البحثي: "تتجه ديناميكيات النمو الاقتصادي نحو التحسن، لكنها لا تزال أضعف من مستويات نهاية 2025؛ تبقى معدلات السياسة النقدية مرتفعة، وتواصل العلاقة بين الأصول التغير المستمر، وتتصاعد مخاطر الانخفاض في قيمة الأصول. هيكل سوقي جديد كلياً قيد التشكّل."

فيما يلي تحليل شامل لفك الارتباط الكلاسيكي بين أسواق الأسهم، والسندات، والعملات الأجنبية والسلع الأساسية، وهي قواعد تقليدية كانت تمثل أساس تقييم اتجاه الاقتصاد.

سوق الدخل الثابت يواجه اختبار ضغط قاسٍ

عادةً ما تتحرك عوائد الأسهم والسندات معاً: عندما يقلق المستثمرون من ركود اقتصادي يضر بالأسهم، يشترون السندات للتحوط، مما يؤدي إلى انخفاض العوائد، والعكس صحيح.

منذ الجائحة، اضطربت هذه العلاقة باستمرار. التضخم المرتفع والديون الحكومية المرتفعة أضعفت بشكل مستمر الدور التقليدي للسندات كتحوط ضد مخاطر الأسهم.

حذر صندوق النقد الدولي في تدوينة سابقة عشية الحرب خلال فبراير: أصبحت أدوات التحوط التقليدية عديمة الفاعلية ويجب على المستثمرين وصناع السياسات إعادة بناء أنظمة إدارة المخاطر لدورة جديدة بالكامل.

السندات قصيرة الأجل لأجل عامين، والتي تتسم بحساسية عالية لتوقعات التضخم وأسعار الفائدة، باتت في قلب هذه التقلبات.

على مدى خمس سنوات، كان المتوسط الشهري لمعامل الارتباط بين عوائد سندات الخزانة الأمريكية لأجل عامين ومؤشر S&P 500 عند 0.23، أما الآن فقد هبط بشكل حاد إلى -0.8؛ ومنذ اندلاع الحرب، استقر عند -0.63. وسجلت عوائد السندات الألمانية لأجل عامين ومؤشر STOXX 600 الأوروبي نفس النمط الشاذ تماماً.

يقول مايكل ميتكالف، رئيس استراتيجية الاقتصاد الكلي في State Street Global: "في مارس من هذا العام، لم نشهد عمليات شراء تحوط متوقعة في السندات السيادية، بل حتى السندات القصيرة لم تأتِ بأي تحركات تحوطية."

ويضيف: "لقد كان ذلك بمثابة اختبار قاسٍ لسوق الدخل الثابت، إذ أن هذه الجولة من الصدمات تتميز بخصائص مزدوجة من ارتفاع التضخم وضغوط في النمو، ما يزيد من المخاطر المالية طويلة الأجل."

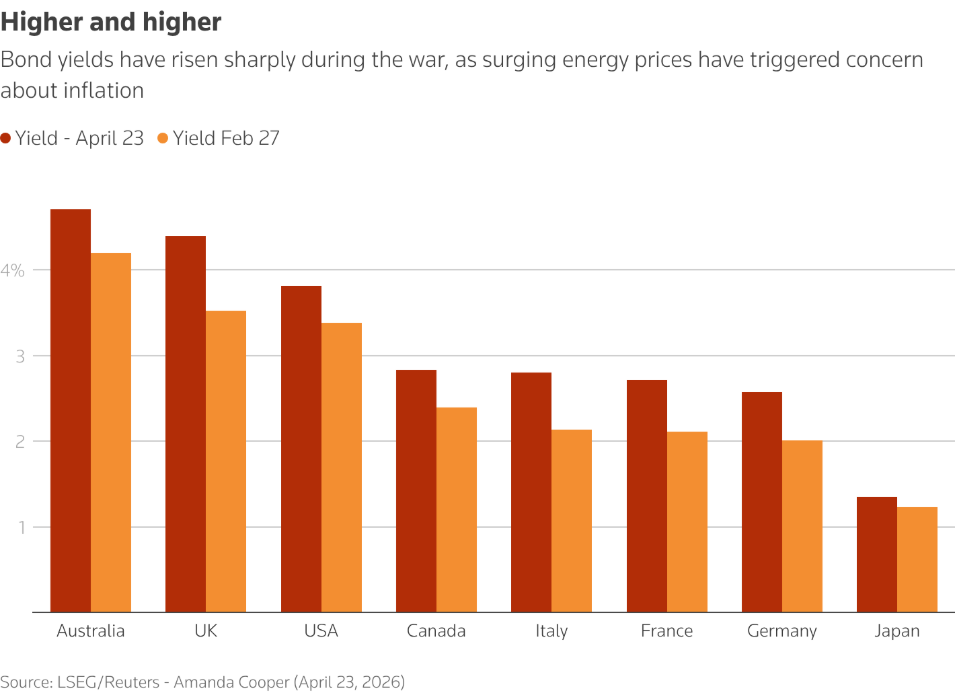

ارتفعت عوائد السندات السيادية في أوقات الحرب بسبب المخاوف من التضخم الناتجة عن ارتفاع أسعار الطاقة

ارتفعت عوائد السندات السيادية في أوقات الحرب بسبب المخاوف من التضخم الناتجة عن ارتفاع أسعار الطاقة اتجاه الذهب أصبح شاذاً بالكامل

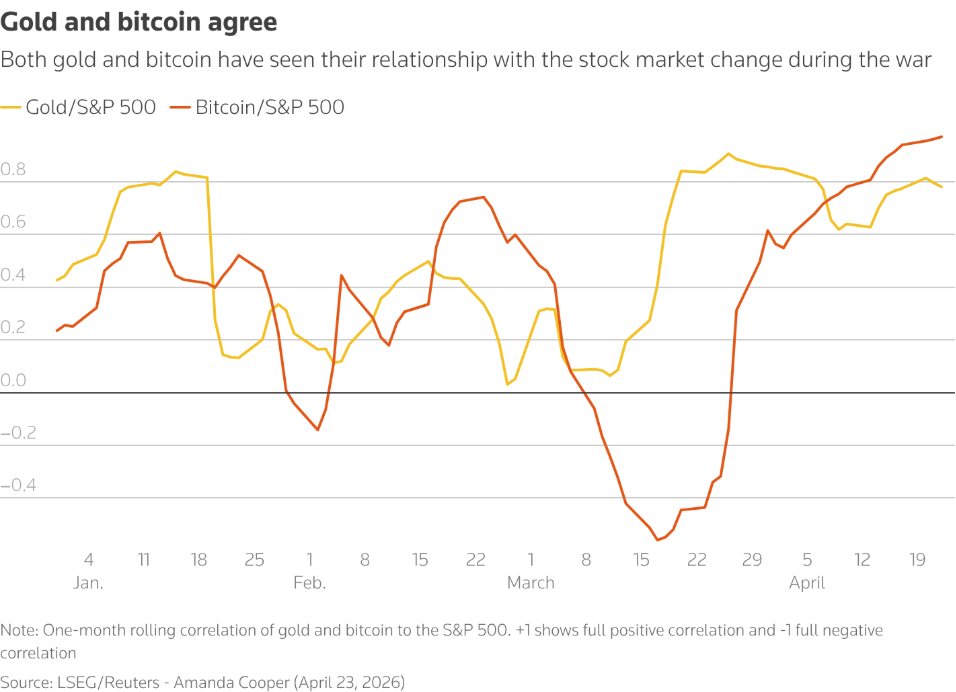

بعد اندلاع الدورة الحالية من النزاع، فقد الذهب تماماً خاصية التحوط، وأصبح مرتبطاً بشكل غير عادي بالأسهم والعملات الرقمية ذات التقلب العالي، ولا تزال أسعاره حالياً أقل بنسبة 10% عن مستويات ما قبل الحرب.

تاريخياً، كان الذهب يحتفظ بعلاقة سالبة قوية مع الدولار. فعند حدوث تقلبات حادة في الأسواق ولجوء المستثمرين لبيع الأسهم والأصول ذات المخاطر، كان الدولار يتحول إلى أصل رئيسي للتحوط، وهو ما حدث بالفعل في هذه الجولة من الحرب.

منذ أواخر فبراير وحتى الآن، ضعف معامل الارتباط بين الذهب والدولار من متوسط خمس سنوات -0.4 إلى -0.19؛ بينما ارتفع ارتباط الذهب مع الأسهم إلى 0.55، متجاوزاً بكثير المتوسط البالغ 0.22 لخمس سنوات.

السبب الرئيسي يعود إلى الارتباط الشديد بين الدولار والأسهم: فقد سجل الدولار هذا الأسبوع أدنى ارتباط عكسي مع مؤشر S&P 500 عند -0.94، وهو قريب من الارتباط السلبي الكامل وأقل بكثير من متوسط خمس سنوات -0.28.

في الوقت ذاته، ارتفعت علاقة البيتكوين مع الأسهم الأمريكية إلى مستوى قياسي قدره 0.96، مقابل المتوسط السابق عند 0.4 قبل الحرب، ما جعل قيمة تنويع الأصول غير مجدية تماماً.

تقطعت العلاقة التقليدية بين الذهب والبيتكوين مع الدولار

تقطعت العلاقة التقليدية بين الذهب والبيتكوين مع الدولار الأحداث المتطرفة أفرزت تأثيرات شاذة في السوق

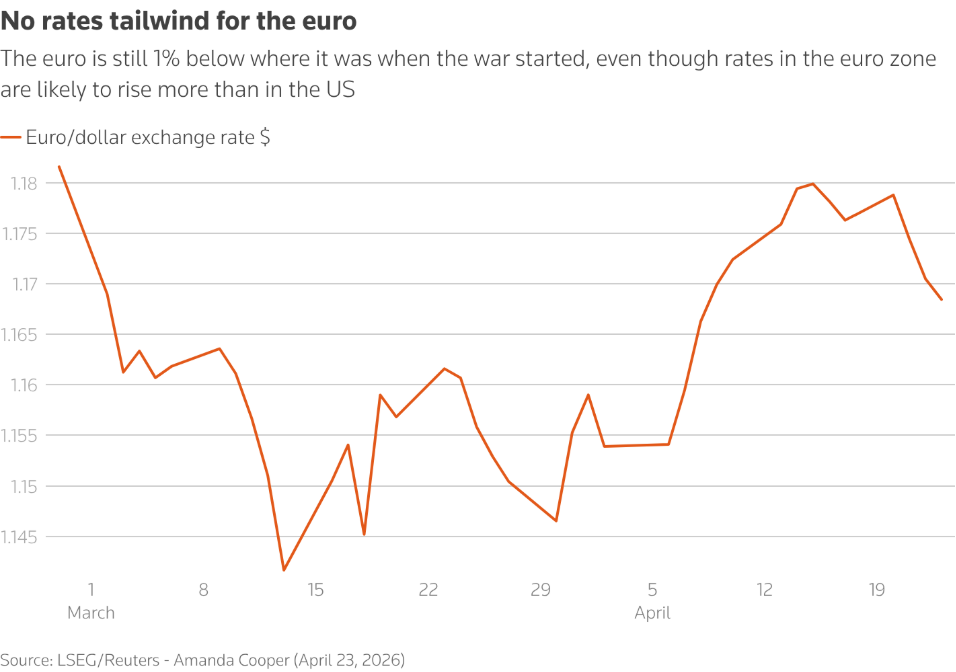

مع تصاعد التوقعات بصدمة تضخمية، بدأ المتداولون في الرهان على رفع الفائدة الأوروبية وتأجيل خفض فائدة الاحتياطي الفيدرالي الأمريكي.

وعادة، يقود تباين أسعار الفائدة بين المناطق مباشرة إلى تحرك سعر الصرف، لكن هذه القاعدة لم تعد تنطبق اليوم.

يتوقع السوق أن يقوم البنك المركزي الأوروبي برفع الفائدة مرتين هذا العام، بينما يميل الفيدرالي الأمريكي إلى خفضها، ومع ذلك ظل سعر صرف اليورو مقابل الدولار ثابتاً عند 1.17 تقريباً، دون أن يستعيد الخسائر التي سببتها الحرب.

قال بنك Unicredit: "الأحداث المفاجئة الكبيرة يمكن أن تعيد كتابة قواعد أسواق المال بالكامل، وتُطيح بالترابط التقليدي بين المؤشرات." وأضاف أن تفكك الترابط بين سعر صرف اليورو مقابل الدولار وفارق العائد بين أوروبا وأمريكا هو الحالة النموذجية.

استناداً إلى الفارق بين أسعار المبادلات لفترة عامين بين أوروبا وأمريكا، يصل معامل الارتباط بين الفارق وسعر صرف اليورو حالياً إلى 0.5، بعدما كان قريباً من الصفر في بداية العام فيما كان المتوسط للعامين الماضيين -0.3.

ويضيف اليونكريديت: "ما دام قسط المخاطرة المرتبط بالحرب قائماً، سيكون من الصعب أن يعود فارق العائد ليلعب الدور الأساس في قيادة سعر صرف اليورو."

لم يستفد اليورو من ميزة الفارق في العوائد

لم يستفد اليورو من ميزة الفارق في العوائد توقعات التضخم أصبحت تماماً مفصولة عن الأساسيات

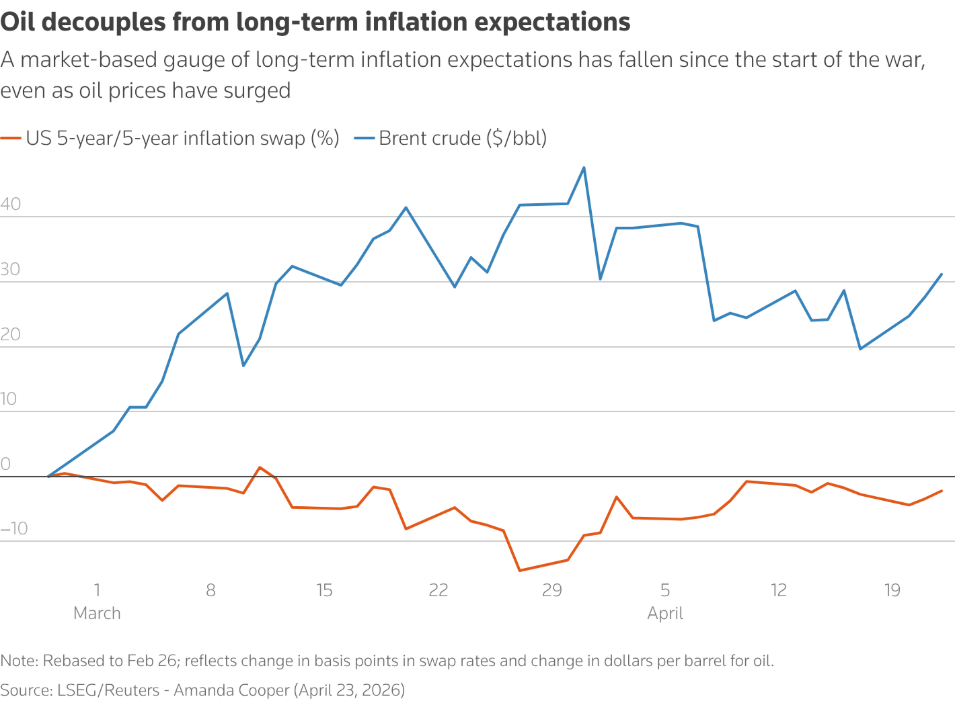

وفقاً للأنماط التاريخية، تؤدي ارتفاعات أسعار النفط عادة إلى دفع توقعات التضخم إلى الأعلى، لكن في ظل هذا النزاع انعكست هذه القاعدة تماماً وبدلاً من الصعود تراجعت التوقعات التضخمية.

انخفض معدل المبادلة لخمس سنوات الخاص بتوقعات التضخم الأمريكية طويلة الأجل من نحو 2.45% قبل الحرب إلى نحو 2.4% حالياً، بينما بقيت أسعار النفط مرتفعة إجمالاً بنحو 40% خلال نفس الفترة.

انخفض معامل الارتباط بينهما إلى -0.7، وهو انحراف حاد عن المتوسط الإيجابي البالغ 0.2 خلال خمس سنوات؛ فيما سجل هذا المؤشر خلال أزمة الطاقة جراء نزاع روسيا-أوكرانيا في 2022 مستوى 0.7 من الارتباط الإيجابي العالي.

ترى دويتشه بنك أنتوقعات زيادة العجز المالي الأمريكي بسبب الحرب هي أحد أسباب هذا الانفصال المنطقي.

"العامل الرئيس الآخر هو أن تسعير التضخم المستقبلي بات منفصلاً بشكل كبير عن الأساسيات الاقتصادية، ما أضعف القيمة المرجعية التقليدية لهذا المعيار."

رغم ارتفاع أسعار النفط، تراجعت توقعات التضخم على المدى الطويل

رغم ارتفاع أسعار النفط، تراجعت توقعات التضخم على المدى الطويل إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

TRADOOR يتقلب بنسبة 40.1% خلال 24 ساعة: ارتفاع حجم التداول وضخ الأسعار السريع يدفع بتقلبات عنيفة

AIAV(AIAvatar) تتقلب بنسبة 65.5% خلال 24 ساعة: تداول منخفض السيولة يضخم تقلب الأسعار

Trending news

المزيدTRADOOR يتقلب بنسبة 40.1% خلال 24 ساعة: ارتفاع حجم التداول وضخ الأسعار السريع يدفع بتقلبات عنيفة

ارتفعت عملة CC (CantonNetwork، $CC) بنسبة تذبذب بلغت 936.5% خلال 24 ساعة، حيث ارتفع السعر من 0.015 دولار إلى أعلى مستوى عند 0.155 دولار: لا توجد بيانات عامة تشير إلى دافع واضح، ويُشتبه في أن التقلب بسبب انخفاض السيولة.