تحديث Meta: 534 مليار دولار أمريكي في الإنفاق الرأسمالي للذكاء الاصطناعي، وارتفاع أسعار إعلانات الفيديو القصير على Instagram بنسبة 59% مع سعر مستهدف 815 دولار أمريكي

ملخص سريع

1.الأعمال الإعلانية ما زالت تتسارع. تتوقع Goldman Sachs أن تصل إيرادات Meta للربع الثاني 2026 إلى 60.2 مليار دولار أمريكي، بنمو سنوي 26.8%، مع نمو سنوي للإيرادات بلغ 27.0%. ارتفع متوسط تكلفة الألف ظهور للإعلانات في الولايات المتحدة بنسبة 26% على أساس ربع سنوي و8% على أساس سنوي، ما يدل على أن النمو يأتي من كل من المستخدمين ومدة الاستخدام وأيضاً من رغبة المعلنين في دفع أسعار أعلى مقابل معدلات تحويل أفضل.

2.الفيديوهات القصيرة بدأت ترفع الأسعار. ارتفعت أسعار الإعلانات في فيديوهات Instagram القصيرة بنسبة 59% على أساس سنوي، وهو أسرع بكثير من 2% للإعلانات في الخلاصات و11% للقصص المؤقتة. وتشكل الفيديوهات القصيرة حوالي 52% من وقت استخدام Instagram، ويقترب معدل عرض الإعلانات فيها من 53%. الخوف السابق من أن الفيديوهات القصيرة ستضغط الإعلانات الأعلى سعراً في الخلاصات بدأ يتحول إلى زيادة جديدة في الإيرادات.

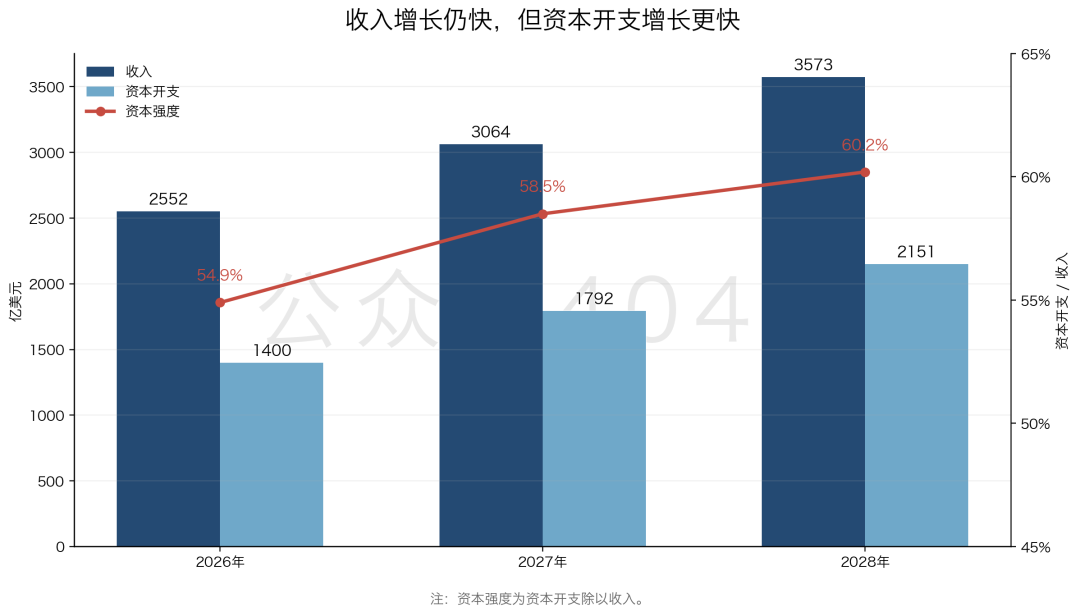

3.خطة إنفاق 534 مليار دولار خلال 3 سنوات قادمة. تشير النماذج إلى أن شدة رأس المال في Meta سترتفع من 54.9% إلى 60.2% بين 2026 و2028. رغم أن نمو الإيرادات كافٍ لدعم نمو أرباح التشغيل، إلا أن الاستهلاك والإطفاء سيواكبانه سريعاً، ما سيضغط على الهامش الربحي والتدفق النقدي الحر.

4.التدفق النقدي هو الأكثر حساسية في التقييم. في عام 2027 سينخفض التدفق النقدي الحر إلى 29.5 مليار دولار، وبعد خصم حوافز الأسهم يبقى فقط 4.6 مليار دولار؛ في نفس الفترة ستظل الإيرادات تنمو 20.1%، وسيصل الربح التشغيلي GAAP إلى 106.8 مليار دولار. ورغم أن قائمة الدخل تبدو قوية، فإن النقد المتاح فعلياً للمساهمين ضعيف جداً، ما يؤدي إلى تضخيم تقلب السهم.

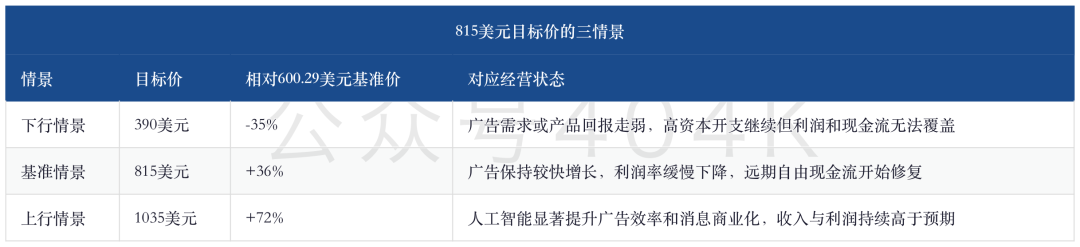

5.سعر 815 دولار يعتمد على نموذجين للتقييم في آن واحد. تعطي Goldman Sachs وزناً متساوياً لكل من نموذج تقييم الأرباح التشغيلية GAAP ونموذج التدفق النقدي الحر بعد خصم حوافز الأسهم المستقبلية، بنسبة 50% لكل منهما. ومن خلال سعر السهم الأساس في التقرير البالغ 600.29 دولار، فإن الهدف 815 دولار يوفر تقريباً مساحة صعود بـ 36%.

6.تأجير القدرة الحاسوبية أشبه بفارق توقيت في البناء. ستبدأ Meta في النصف الثاني من 2026 بتأجير جزء من قدرتها الحاسوبية للخارج، وتميل Goldman Sachs إلى تفسير ذلك بفجوة زمنية بين اكتمال مراكز البيانات واحتياجات النماذج الداخلية، وليس كون الشركة أصبحت فعلاً ذات ميزة مستدامة في خدمات الحوسبة السحابية. إذا توسع الإيجار الخارجي ولم تتحسن العائدات الإعلانية الداخلية، فسيحتاج هذا التقييم إلى مراجعة.

الفهرسانضم إلى كوكب المعرفة للاطلاع على التقرير الكامل والنص الأصلي للتقارير المرجعية

- أولاً، مراجعة العائد الإعلاني للربعين الأول والثاني

- ثانياً، فيديوهات Instagram القصيرة تجاوزت أصعب مراحل تحقيق الأرباح

- ثالثاً، إنفاق رأس المال البالغ 534 مليار دولار سيضغط على التدفق النقدي أولاً

- رابعاً، يكشف التدفق النقدي الحر عن فارق التوقيت في العائد

- خامساً، كيف تم حساب الهدف السعري 815 دولار

- سادساً،

- سابعاً،

- ثامناً،

- تاسعاً،

من المتوقع أن تحافظ إيرادات Meta الإعلانية في الربع الثاني على نمو يتجاوز 20%، كما تتحسن أسعار الفيديو القصير ومدة الاستخدام على Instagram بشكل متناغم.تتجه الأنظار الآن إلى ما إذا كانت هذه الجولة من استثمارات الذكاء الاصطناعي ستستمر في رفع العوائد الإعلانية، وما إذا كانت القدرة الحاسوبية الجديدة يمكن أن تثبت قدرتها على جلب الإيرادات والأرباح الكافية قبل أن تضغط الإطفاءات ونفقات رأس المال على التدفق النقدي.

أولاً، مراجعة العائد الإعلاني للربعين الأول والثاني

أهم إشارة حالياً من Meta هي أسعار الإعلانات. تتوقع Goldman Sachs أن تبلغ إيرادات الشركة في الربع الثاني من 2026 نحو 60.242 مليار دولار، أي نمو سنوي 26.8%، وفي كامل 2026 نحو 255.176 مليار دولار، بنمو 27%. في وقت تزيد فيه منصات الإنترنت الكبرى حول العالم استثماراتها في الذكاء الاصطناعي، ما زالت Meta تحافظ على نمو إيرادات يفوق 20%، ما يظهر أن ترتيب الإعلانات والتوصية بالمحتوى وتوليد الإبداع تتحول إلى نتائج تجارية وليس فقط زيادة الطلب على الخوادم.

تشير بيانات أسعار الإعلان التي تتبعها Goldman Sachs في الولايات المتحدة إلى أن تكلفة الألف ظهور للإعلانات على Meta ارتفعت 26% على أساس ربع سنوي و8% على أساس سنوي. عادة ما تكون زيادة الأسعار بسبب زيادة تنافس المعلنين أو قدرة المنصة على تحقيق نقرات وتحويلات ومبيعات أعلى. ومن الصعب فصل هذين العاملين تماماً عند النظر إلى ربع مالي واحد فقط، لكن بالجمع بين مدة الاستخدام في Instagram، وأسعار إعلانات الفيديو القصير وتوقعات إيرادات الشركة، تبدو كفاءة المنصة المحسنة أكثر إقناعاً.

هذا التغير بالغ الأهمية للتقييم. استثمارات Meta في الذكاء الاصطناعي تخطت حاجز 100 مليار دولار، والسوق لن يكافئ فقط "قوة النموذج" أو "دقة التوصية". يريد المستثمرون رؤية كل وحدة قدرة حاسوبية جديدة تساهم في زيادة الإعلانات وأسعارها أو خفض تكلفة الحصول على عملاء. سرعة نمو الإيرادات وأسعار الإعلان في الربع الثاني تمثل أول دليل على عائد الاستثمار.

ثانياً، فيديوهات Instagram القصيرة تجاوزت أصعب مراحل تحقيق الأرباح

حصة الفيديوهات القصيرة من حركة المرور والإعلانات أوشكت على التساوي. تشير بيانات الصناعة التي استشهدت بها Goldman Sachs إلى أن فيديوهات Instagram القصيرة شكلت نحو 52% من مدة الاستخدام على المنصة في الربع الأول من 2026، وحوالي 53% من عرض الإعلانات في الربع الرابع من 2025. هذا التقارب يشير إلى أن Meta دمجت تقريباً كل حركة الفيديوهات القصيرة داخل نظام الإعلانات، ولم يعد تحقيق الأرباح أقل بشكل واضح من انتباه المستخدمين.

الإشارة الأقوى تأتي من الأسعار. في الربع الثاني من 2026، ارتفعت أسعار إعلانات الخلاصات على Instagram بنسبة 2% سنوياً، القصص المؤقتة بـ 11%، والفيديوهات القصيرة بـ 59%. هذا التفوق الكبير في أسعار الفيديوهات القصيرة يدل على أن المعلنين أصبحوا أكثر تقبلاً لهذا النوع من الإعلانات. في بداية نمو الفيديوهات القصيرة، كانت تستهلك وقتاً من الخلاصات ولكن دون أن تحقق نفس العائد؛ أما الآن انقلب هذا التأثير السلبي وأصبح نمو مدة الاستخدام يتجه بشكل مباشر أكثر لزيادة الإيرادات.

مدة استخدام Instagram يومياً من قبل المستخدمين تزداد أيضاً. المستخدمون في الولايات المتحدة يقضون يومياً حوالي 58 دقيقة، والعالميون 75 دقيقة، مقارنة بـ 37 دقيقة و52 دقيقة فقط في الربع الثاني من 2021. ومن المتوقع أن ينمو إجمالي وقت الاستخدام على Instagram في الربع الثاني من 2026 بنسبة 15% عالمياً و13% في الولايات المتحدة، مع نمو شهري للمستخدمين النشطين عالمياً بـ 3%. لن تكون وتيرة ارتفاع عدد المستخدمين كبيرة، وبالتالي سيعتمد نمو الإيرادات أكثر على الزيادة في مدة الاستخدام للفرد وكثافة الإعلانات وأسعارها.

توفر هذه المعطيات لـ Meta ثلاث رافعات للإيرادات: أنظمة التوصية التي تزيد وقت المستخدم، والفيديوهات القصيرة التي ترفع عدد عروض الإعلانات للمبيعات، ونماذج الإعلانات التي تبيع هذه العروض الإضافية بأسعار أعلى. كما أن المخاطر واضحة، فإذا تراجعت أسعار إعلانات الفيديو القصير بشكل سريع بينما تقترب معدلات الاستخدام وكثافة الإعلانات من السقف، فإن نمو الإيرادات سيعود للاعتماد على عافية الطلب الإعلاني الكلي فقط.

ثالثاً، إنفاق رأس المال البالغ 534 مليار دولار سيضغط على التدفق النقدي أولاً

نمو الإيرادات يغطي الاستثمارات مؤقتاً، التدفق النقدي لا يغطيها. ما زالت Meta تسرّع من بناء مراكز البيانات والخوادم والشبكات والبنى التحتية ذات الصلة.

إجمالي الاستثمار خلال 3 سنوات سيبلغ نحو 534.4 مليار دولار. وتتوقع النماذج أن ترتفع شدة رأس المال السنوية من 54.9% إلى 60.2%، مما يتطلب المزيد من السيولة مع كل تحديث دوري للأجهزة.

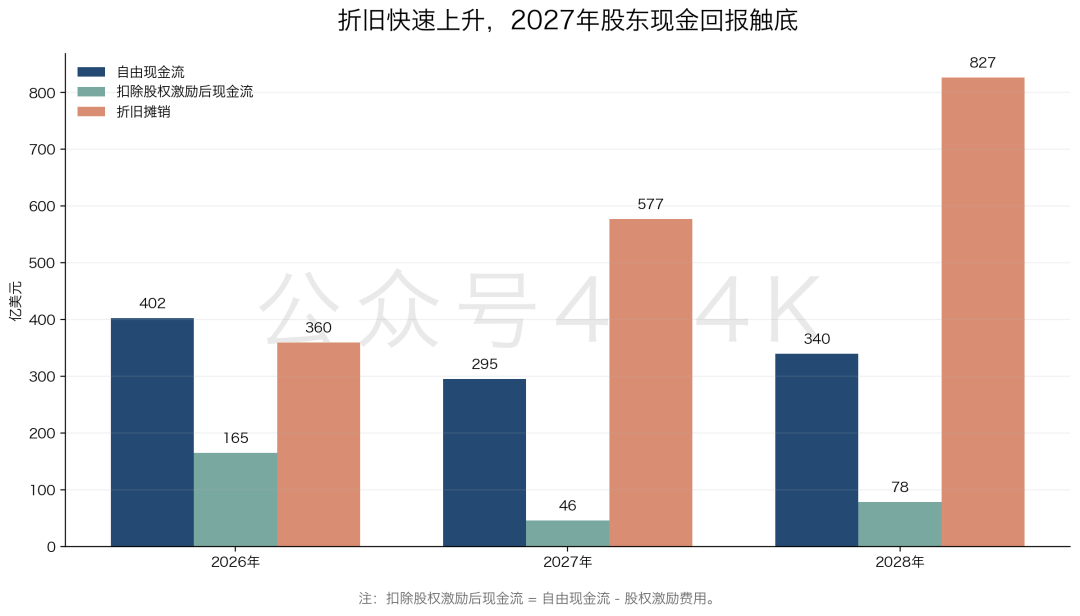

نفقات رأس المال تدخل الميزانية العمومية أولاً، ثم تتسرب للاستهلاك تباعاً على سنوات استخدام الأجهزة ومراكز البيانات. لذلك يظهر ضغط التدفق النقدي أولاً، ويتبعه ضغط الهامش الربحي. يتوقع النموذج أن يرتفع الاستهلاك من 36 مليار دولار في 2026 حتى 82.7 مليار دولار في 2028، أي تقريباً ضعف المبلغ؛ في حين ستواصل الأرباح التشغيلية بموجب GAAP النمو لكن بهامش تشغيل ينخفض تدريجياً.

هناك فارق توقيت بين الإنفاق الرأسمالي والإهلاك، وهذه النقطة أكثر ما يسهل التقليل من تقديرها في النماذج.

رابعاً، يكشف التدفق النقدي الحر عن فارق التوقيت في العائد

عام 2027 يعد الأدنى في التدفق النقدي بالموديل. تتوقع Goldman Sachs أن ينخفض التدفق النقدي الحر في Meta لذلك العام إلى 29.5 مليار دولار، وبعد خصم حوافز الأسهم تبقى فقط 4.6 مليار دولار، ثم يبدأ التعافي ببطء. تظل الإيرادات والأرباح التشغيلية في نمو، لكن التدفق النقدي ينخفض بشكل حاد بسبب إنفاق رأس المال الذي يتجاوز إيرادات الاستثمار الجديدة مؤقتاً.

يجب النظر إلى التدفق النقدي بعد خصم حوافز الأسهم بشكل منفصل. حوافز الأسهم لا تُدفع نقداً في الحين، لكنها ترفع عدد الأسهم وتخفض قيمة السهم. خصمها من التدفق النقدي الحر يعطي صورة أقرب للعائد الفعلي للمساهمين العاديين. ولعام 2027 يبلغ هذا المؤشر 4.6 مليار دولار فقط، وهو رقم ضئيل جداً لمنصة تزيد قيمتها السوقية عن تريليون دولار، ما جعل Goldman Sachs تعتمد التدفقات النقدية الأبعد زمناً في التقييم.

لكي يتحمل السوق انخفاضاً مؤقتاً في التدفق النقدي الحر، هناك شرطان: الأول، الاستمرار في نمو الإيرادات الإعلانية بنسبة تقارب 20% لإثبات عائد الاستثمار في القدرات الحاسوبية الداخلية؛ الثاني، أن يتباطأ نمو الإنفاق الرأسمالي بعد 2028 عن نمو الإيرادات ليسمح بعودة التوسع في التدفق النقدي. أي فقدان لأي شرط منهما سيجعل تقييم التدفق النقدي المستقبلي عند 45 ضعف مبالغاً فيه.

خامساً، كيف تم حساب الهدف السعري 815 دولار

الهدف السعري يراهن في آن على مرونة الأرباح وتعافي التدفق النقدي المستقبلي. خفضت Goldman Sachs هدف سعر Meta من 830 دولار إلى 815 دولار، مع الإبقاء على التوصية بالشراء. ويعتمد التقرير على طريقتين لتقييم قيمة الشركة، بنسبة 50% لكل منهما: الأولى، تقيّم ربح التشغيل GAAP بعد 12 شهراً؛ والثانية، تقيّم التدفق النقدي الحر بعد خصم حوافز الأسهم لأربع سنوات بعد 12 شهراً.

يعطي نموذج أرباح التشغيل مضاعف 26 ضعف ربح التشغيل GAAP، أعلى من 24 ضعفاً سابقاً؛ أما نموذج التدفق النقدي الحر المستقبلي فيعطي 45 ضعفاً، أعلى من 40 سابقاً، مع خصم 12% سنوياً لمدة ثلاث سنوات. مضاعف التقييم الأعلى مع انخفاض السعر المستهدف يعكس حذراً أكبر تجاه التدفق النقدي القريب وضبط النفقات، مقابل الاستعداد لدفع علاوة أعلى لنمو طويل الأجل من الذكاء الاصطناعي.

ميزة هذه الطريقة في التقييم أنها تضع الجدل بوضوح: أرباح التشغيل تعكس قوة الربح الفعلية للأعمال الإعلانية، والتدفق النقدي الحر بعد خصم الحوافز يمثل حقيقة ما يُترك للمساهمين بعد الاستثمارات الكبيرة. أما العيب فهو الحساسية المفرطة للتدفق النقدي المستقبلي تجاه الإنفاق الرأسمالي، والإهلاك، والحوافز، والمضاعف النهائي، إذ يمكن أن تؤدي أي تغييرات بسيطة إلى تغيرات كبيرة في الهدف السعري.

بحساب السعر الأساس في التقرير، فإن سعر 815 دولار يمثل فرصة صعود بـ36%، لكنه لا يعني عائداً منخفض المخاطر. السيناريو السلبي لسعر 390 دولار لا يزال أقل من السعر الأساس بـ35%، ما يشير إلى أن الاستثمار عالي المخاطرة والعائد على حد سواء. وإذا تفوقت نتائج الربع الثاني في الإيرادات فقط دون تحسن في كفاءة الإنفاق الرأسمالي، قد يتجه السهم أولاً للمتاجرة بالأرباح ثم يعاود التراجع للقلق حول التدفق النقدي.

يمكنك الاطلاع على الـ30% المتبقية من الفصول بالانضمام إلى كوكب المعرفة، حيث تم نشر النص الكامل والتقارير المرجعية هناك، مرحباً بك بالانضمام

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.