SEC „Zwei-Jahres-On-Chain“-Prophezeiung: Tokenisierte Rekonstruktion des DTCC-Clearing-Systems

Originalautor: @BlazingKevin_, der Forscher bei Movemaker

SEC-Vorsitzender Paul Atkins wies darauf hin, dass der gesamte US-Finanzmarkt, einschließlich Aktien, festverzinslicher Wertpapiere, Staatsanleihen und Immobilien, in den nächsten zwei Jahren vollständig auf eine Blockchain-Technologie-Architektur migrieren könnte, die Kryptowährungen unterstützt. Dies kann als die bedeutendste strukturelle Veränderung des US-Finanzsystems seit dem Aufkommen des elektronischen Handels in den 1970er Jahren angesehen werden.

1. Umfassender bereichsübergreifender Kooperationsrahmen und tatsächlicher Beitrag der On-Chain-Integration

Die von Atkins vorangetriebene „Project Crypto“-Initiative ist keine einseitige Maßnahme der SEC, sondern basiert auf einer systematischen Zusammenarbeit zwischen Gesetzgebung, Aufsichtsbehörden und dem privaten Sektor. Die vollständige On-Chain-Integration des US-Finanzmarktes mit einem Wert von über 50 Billionen US-Dollar (einschließlich Aktien, Anleihen, Staatsanleihen, Privatkrediten, Immobilien usw.) erfordert, dass verschiedene Institutionen ihre Rollen und Beiträge klar definieren.

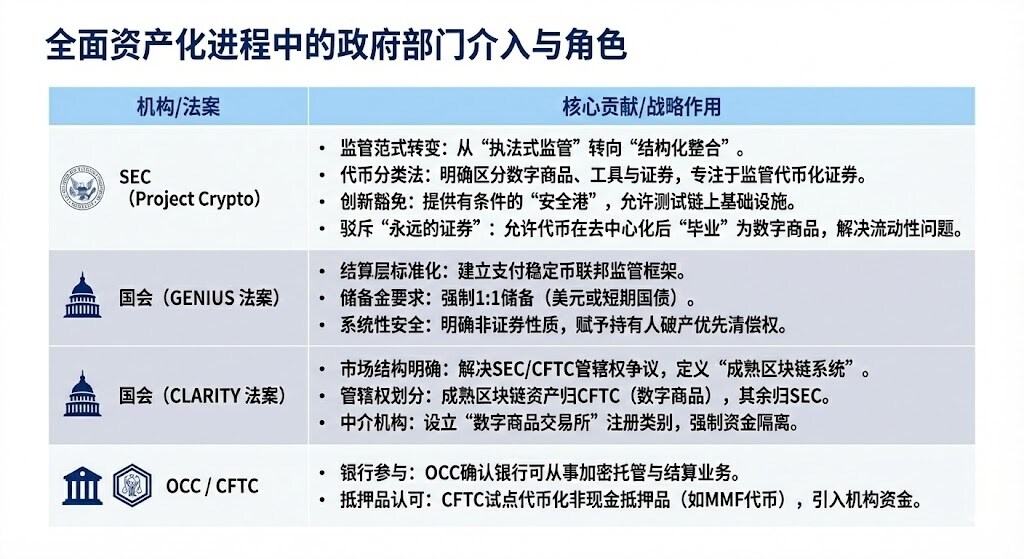

1.1 Regierungsbehörden, die an der vollständigen Tokenisierung beteiligt sind

Es ist anzumerken, dass „Project Crypto“ und der Mechanismus der „Innovationsausnahme“ die Inkompatibilität der Blockchain-Technologie mit bestehenden Finanzvorschriften anerkennen und eine kontrollierte Testumgebung bieten, die es traditionellen Finanzinstituten (TradFi) ermöglicht, tokenisierte Infrastrukturen zu erforschen und umzusetzen, ohne die grundlegenden Prinzipien des Anlegerschutzes zu verletzen.

Der GENIUS Act löst das Problem der Cash Leg, das für Transaktionen und Besicherungen auf der Blockchain erforderlich ist, indem er die Schaffung konformer, vollständig gedeckter Stablecoins vorsieht und die Aufsicht an Bankenaufsichtsbehörden überträgt.

Der CLARITY Act teilt die Zuständigkeiten zwischen SEC und CFTC auf, definiert gezielt „reife“ Krypto-native Plattformen und schafft Klarheit darüber, unter welchem regulatorischen Rahmen digitale Vermögenswerte (wie Bitcoin), die von Institutionen gehalten werden, operieren. Gleichzeitig bietet er Krypto-nativen Plattformen einen Weg zur Registrierung als bundesregulierte Vermittler („Broker/Dealer“).

Die OCC wurde 1973 gegründet und bietet Clearing- und Abwicklungsdienste für Optionen, Futures und Wertpapierleihegeschäfte an, um die Marktstabilität und Integrität zu fördern. Die CFTC ist die Hauptaufsichtsbehörde für den Futures-Markt und Futures-Händler.

Diese bereichsübergreifende Zusammenarbeit ist eine Voraussetzung für die vollständige On-Chain-Integration des US-Finanzmarktes und bildet eine solide Grundlage für die großflächige Einführung durch Giganten wie BlackRock, JPMorgan und die Integration von Kerninfrastrukturen wie DTCC.

2.2 Zusammenarbeit traditioneller Finanzgiganten

Im Kooperationsplan der US-amerikanischen Finanzgiganten spiegeln die vertieften Strategien und technischen Details der einzelnen Institutionen spezifische Schwerpunkte wider. BlackRock war der erste, der einen tokenisierten US-Staatsanleihenfonds auf einer öffentlichen Blockchain (Ethereum) emittierte, was seine Schlüsselrolle als Vermögensverwalter bei der Integration traditioneller Finanzerträge in das öffentliche Blockchain-Ökosystem festigte.

JPMorgan hat nach der Umbenennung seines Blockchain-Geschäfts in Kinexys es Banken ermöglicht, atomare Swaps von tokenisierten Sicherheiten und Bargeld innerhalb von Stunden statt Tagen durchzuführen, was das Liquiditätsmanagement erheblich optimiert. Gleichzeitig wird der Pilotversuch von JPMD auf der Base-Chain als strategischer Schritt zur Ausweitung auf das breitere öffentliche Blockchain-Ökosystem angesehen, um eine stärkere Interoperabilität zu erreichen.

Schließlich wurde der konkrete Durchbruch der Depository Trust & Clearing Corporation (DTCC) von ihrer Tochtergesellschaft Depository Trust Company (DTC) erzielt. Als einer der weltweit wichtigsten Anbieter von Handelsinfrastruktur ermöglicht das von der SEC ausgestellte „No-Action Letter“ die Verbindung des traditionellen CUSIP-Systems mit der neuen tokenisierten Infrastruktur, wodurch in einer kontrollierten Umgebung offiziell Pilotprojekte zur Tokenisierung von Mainstream-Assets, einschließlich der Russell 1000-Komponenten, gestartet werden konnten.

2. Finanzumfeld und Auswirkungen nach vollständiger Tokenisierung

Das Hauptziel der Asset-Tokenisierung ist es, die „Inselwirkung“ und „Zeitbeschränkungen“ des traditionellen Finanzwesens zu durchbrechen und ein globales, programmierbares, rund um die Uhr verfügbares Finanzsystem zu schaffen.

2.1 Wesentliche Verbesserungen des Finanzumfelds: Effizienz- und Leistungssteigerung

Die Tokenisierung wird Effizienz- und Leistungssteigerungen bringen, die das traditionelle Finanzsystem kaum erreichen kann:

2.1.1 Sprung in der Abwicklungsgeschwindigkeit (von T+1/T+2 zu T+0/Sekundenebene):

Verbesserung: Die Blockchain ermöglicht nahezu sofortige (T+0) oder sogar sekundenschnelle Abwicklung und Lieferung, was einen deutlichen Kontrast zu den üblichen T+1- oder T+2-Abwicklungszyklen der traditionellen Finanzmärkte darstellt. Die von UBS auf SDX emittierte digitale Anleihe demonstrierte die T+0-Abwicklungsfähigkeit, und die digitale Anleiheemission der Europäischen Investitionsbank verkürzte die Abwicklungszeit von fünf Tagen auf einen Tag.

Gelöstes Problem: Die Abwicklungsverzögerung und damit verbundene Gegenparteien- und operationelle Risiken werden erheblich reduziert. Für zeitkritische Geschäfte wie Repos und Margin Calls bei Derivaten ist die schnellere Abwicklung von entscheidender Bedeutung.

2.1.2 Revolution der Kapitaleffizienz und Freisetzung von Liquidität:

Verbesserung: Die „atomare Lieferung“ wird realisiert, d. h. Vermögenswerte und Zahlungen erfolgen gleichzeitig in einer einzigen, unteilbaren Transaktion. Durch die Tokenisierung kann zudem „schlafendes Kapital“, das derzeit in Abwicklungswartezeiten oder ineffizienten Prozessen gebunden ist, freigesetzt werden. Beispielsweise kann das programmierbare Collateral Management jährlich über 100 Milliarden US-Dollar an gebundenem Kapital freisetzen.

Gelöstes Problem: Das Kapitalrisiko bei traditionellen „Lieferung-vor-Zahlung“-Operationen wird eliminiert. Der Bedarf an hohen Margin-Reserven bei Clearinghäusern wird reduziert. Gleichzeitig können tokenisierte Geldmarktfonds (TMMFs) direkt als Sicherheiten übertragen werden, wobei die Erträge erhalten bleiben und die Liquiditätsreibung und Ertragsverluste, die im traditionellen System durch Rücknahme und Reinvestition entstehen, vermieden werden.

2.1.3 Verbesserte Transparenz und Prüfbarkeit:

Verbesserung: Das Distributed Ledger bietet eine einzige, unveränderliche, autoritative Eigentumsaufzeichnung, und alle Transaktionshistorien sind öffentlich und überprüfbar. Smart Contracts können Compliance-Prüfungen und Unternehmensaktionen (wie Dividendenzahlungen) automatisch ausführen.

Gelöstes Problem: Die Ineffizienzen traditioneller Finanzsysteme durch Datensilos, doppelte Buchführung und manuelle Abstimmungen werden vollständig beseitigt. Aufsichtsbehörden erhalten eine beispiellose „Gottesperspektive“ für Echtzeit- und durchdringende Überwachung, was eine effektive Kontrolle systemischer Risiken ermöglicht.

2.1.4 24/7/365 globaler Marktzugang:

Verbesserung: Der Markt ist nicht mehr durch die Arbeitszeiten, Zeitzonen oder Feiertage traditioneller Banken eingeschränkt. Die Tokenisierung erleichtert den grenzüberschreitenden Handel, und Vermögenswerte können weltweit Peer-to-Peer übertragen werden.

Gelöstes Problem: Die Verzögerungen und geografischen Einschränkungen bei traditionellen grenzüberschreitenden Zahlungen und Liquiditätsmanagement werden überwunden, was insbesondere für das Cash-Management multinationaler Unternehmen von Vorteil ist.

2.2 Am stärksten betroffene Marktteilnehmer

Die durch die Tokenisierung ausgelösten Veränderungen sind disruptiv und betreffen folgende Marktteilnehmer am stärksten:

Hauptsächliche Herausforderungen und Risiken:

- Abwägung zwischen Liquidität und Nettoabwicklung: Die DTCC reduziert derzeit durch die Nettoabwicklung von Millionen von Transaktionen das tatsächlich zu übertragende Bargeld- und Wertpapier-Volumen um 98 % und erreicht so eine enorme Kapitaleffizienz. Die atomare Abwicklung (T+0) ist im Wesentlichen eine Echtzeit-Bruttoabwicklung (RTGS), was zu einem Verlust der Nettoabwicklungseffizienz führen kann. Der Markt muss daher einen Kompromiss zwischen Geschwindigkeit und Kapitaleffizienz finden, z. B. durch Intraday-Repos.

- Privacy-Paradoxon: Institutionelle Finanzgeschäfte sind auf Transaktionsprivatsphäre angewiesen, während öffentliche Blockchains (wie Ethereum) Transparenz bieten. Große Institutionen können keine Großtransaktionen auf öffentlichen Chains durchführen, ohne „Front-Running“ zu riskieren. Lösungen sind der Einsatz von Datenschutztechnologien wie Zero-Knowledge-Proofs oder der Betrieb auf erlaubnisbasierten Chains (wie JPMorgans Kinexys).

- Verstärkung systemischer Risiken: 24/7-Märkte beseitigen die „Abkühlphasen“ traditioneller Märkte. Algorithmischer Handel und automatisierte Margin Calls (über Smart Contracts) können bei Marktdruck großflächige Kettenliquidationen auslösen und so systemische Risiken verstärken, ähnlich dem Liquiditätsdruck während der LDI-Krise im Vereinigten Königreich 2022.

2.3 Der Kernwert von tokenisierten Geldmarktfonds (TMMF)

Die Tokenisierung von Geldmarktfonds (MMFs) ist das repräsentativste Beispiel für das Wachstum von RWA. TMMFs sind als Sicherheiten besonders attraktiv:

- Ertragsbeibehaltung: Im Gegensatz zu nicht verzinstem Bargeld können TMMFs als Sicherheiten weiterhin Erträge erzielen, bis sie tatsächlich verwendet werden, wodurch die Opportunitätskosten des „Collateral Drag“ gesenkt werden.

- Hohe Liquidität und Kombinierbarkeit: TMMFs kombinieren die regulatorische Vertrautheit und Sicherheit traditioneller MMFs mit der sofortigen Abwicklung und Programmierbarkeit von DLT. Zum Beispiel löst BlackRocks BUIDL-Fonds durch den sofortigen Rücknahmekanal von Circle's USDC das Problem der T+1-Rücknahme traditioneller MMFs und ermöglicht 24/7 sofortige Liquidität.

3. Die Rolle von DTCC/DTC im Tokenisierungsprozess

DTCC und DTC sind unverzichtbare, systemrelevante Kerninstitutionen der US-Finanzinfrastruktur. Die von DTC verwalteten Vermögenswerte sind enorm und decken den Großteil der Aktienregistrierung, -übertragung und -verwahrung auf dem US-Kapitalmarkt ab. DTCC und DTC gelten als „zentrales Lager“ und „zentrales Hauptbuch“ des US-Aktienmarktes. Die Beteiligung der DTCC ist der Schlüssel zur Sicherstellung der Compliance, Sicherheit und rechtlichen Wirksamkeit des Tokenisierungsprozesses.

3.1 Die Kernrolle und Verantwortung der DTC

- Identität und Umfang: Die DTC ist für die zentrale Wertpapierverwahrung, Abwicklung und Asset Services verantwortlich. Bis 2025 wird das von der DTC verwaltete Vermögen 100,3 Billionen US-Dollar erreichen und 1,44 Millionen Wertpapieremissionen abdecken, womit sie den Großteil der Aktienregistrierung, -übertragung und -bestätigung auf dem US-Kapitalmarkt dominiert.

- Tokenisierungsbrücke und Compliance-Garantie: Die Beteiligung der DTCC steht für die offizielle Anerkennung digitaler Vermögenswerte durch die traditionelle Finanzinfrastruktur. Ihre Hauptverantwortung besteht darin, als Vertrauensbrücke zwischen dem traditionellen CUSIP-System und der neuen tokenisierten Infrastruktur zu fungieren. Die DTCC garantiert, dass tokenisierte Vermögenswerte das gleiche hohe Maß an Sicherheit, Stabilität, Rechtsansprüchen und Anlegerschutz wie in traditioneller Form behalten.

- Liquiditätsintegration: Das strategische Ziel der DTCC ist es, durch ihre ComposerX-Plattformsuite einen einzigen Liquiditätspool zwischen TradFi (traditionelle Finanzen) und DeFi (dezentrale Finanzen) zu schaffen.

3.2 DTC-Tokenisierungsprozess und SEC No-Action Letter

Im Dezember 2025 erhielt die DTC, eine Tochtergesellschaft der DTCC, einen bahnbrechenden No-Action Letter der US-SEC, der die rechtliche Grundlage für die großflächige Förderung der Tokenisierung bildet.

3.3 Auswirkungen der DTC-Tokenisierung

Die Genehmigung des DTC NAL gilt als Meilenstein der Tokenisierung, mit folgenden Hauptauswirkungen:

- Offizielle Token-Bestimmtheit: Die Tokenisierung durch die DTC bedeutet, dass offiziell unterstützte tokenisierte US-Aktien bevorstehen. Künftige Projekte zur Tokenisierung von US-Aktien werden möglicherweise direkt auf die offiziellen Asset-Tokens der DTC zugreifen, anstatt eigene On-Chain-Infrastrukturen zu entwickeln.

- Marktstrukturintegration: Die Tokenisierung wird den US-Aktienmarkt in Richtung eines Modells „CEX + DTC Treuhandgesellschaft“ vorantreiben. Börsen wie die Nasdaq könnten direkt als CEX auftreten, während die DTC die Tokenverträge verwaltet und Auszahlungen ermöglicht, was eine vollständige Liquiditätsintegration ermöglicht.

- Verbesserte Sicherheitenliquidität: Die Tokenisierungsdienste der DTC werden eine verbesserte Liquidität der Sicherheiten unterstützen und 24/7-Zugang und Asset-Programmierung ermöglichen. Die DTCC erforscht seit fast einem Jahrzehnt den Einsatz von DLT-Technologie zur Optimierung des Collateral Managements.

- Beseitigung der Marktfragmentierung: Tokenisierte Aktien sind nicht mehr von traditionellen Vermögenswerten getrennte digitale Typen, sondern vollständig in das Hauptbuch des traditionellen Kapitalmarktes integriert.

Über Movemaker

Movemaker ist die erste offizielle Community-Organisation, die von der Aptos Foundation autorisiert und gemeinsam von Ankaa und BlockBooster ins Leben gerufen wurde. Sie konzentriert sich auf den Aufbau und die Entwicklung des Aptos-Ökosystems im chinesischsprachigen Raum. Als offizieller Vertreter von Aptos in der chinesischsprachigen Region setzt sich Movemaker dafür ein, durch die Verbindung von Entwicklern, Nutzern, Kapital und zahlreichen Ökosystempartnern ein vielfältiges, offenes und florierendes Aptos-Ökosystem zu schaffen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

TEN Protocol definiert die Privatsphäre von Ethereum mit dem Ansatz „Compute in Confidence“ neu