Netflix: Zerstört Übernahmen den Serienkönig? Es ist wieder Zeit, den Glauben zu testen.

Netflix (NFLX.O) hat am 20. Januar nach Börsenschluss (Eastern Time) den Geschäftsbericht für das vierte Quartal 2025 veröffentlicht. Insgesamt gibt es sowohl positive als auch negative Aspekte; zusammen mit den Auswirkungen der Übernahme von WBD ist dies tatsächlich eine Aufwertung des kurzfristigen Drucks und des langfristigen Glaubens.

Konkret betrachtet:

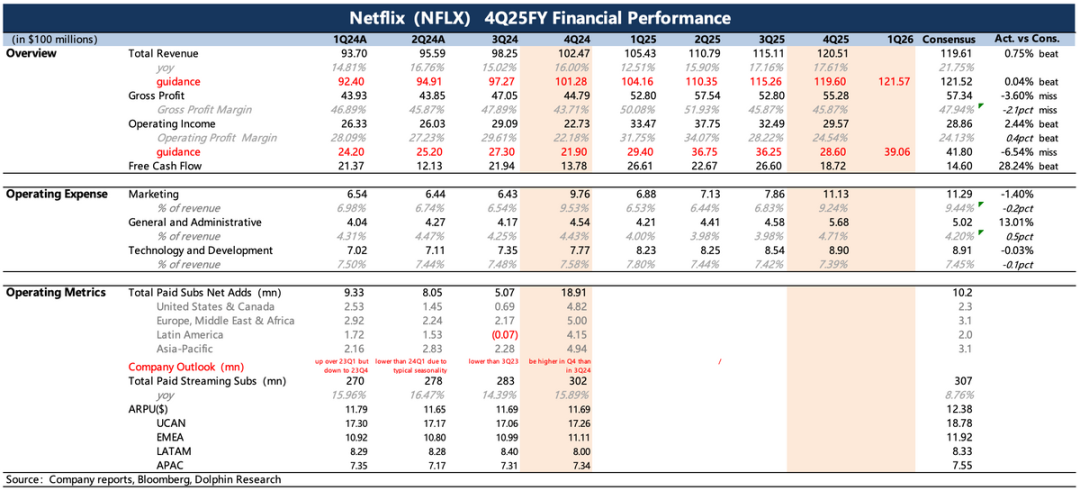

1. Q4 übertrifft Erwartungen:Die positive Seite des Berichts ist die starke Performance im abgelaufenen vierten Quartal. Umsatz und Gewinn lagen über den Erwartungen (es gibt jedoch Verzerrungen durch verschobene brasilianische Steuern, die erst 2026 nachgezahlt werden), und es besteht ein beschleunigender Wachstumstrend, was vor allem auf die starke Ausstrahlung der finalen Staffel von „Stranger Things“ im vierten Quartal zurückzuführen ist.

Allerdings profitiert der Umsatz im vierten Quartal im Vergleich zu den ersten drei Quartalen stärker von dem Preiserhöhungseffekt. Die Gesamtzahl der Abonnenten überschritt zum Jahresende 325 Millionen, ein Anstieg von etwa 8 % gegenüber dem Vorjahr, was im Vergleich zum letztjährigen Wachstumsbereich von rund 15 % eine deutliche Verlangsamung darstellt. Das Nutzerwachstum dürfte der Kerngrund dafür sein, dass Netflix WBD um jeden Preis übernehmen will, was auch die Sorgen des Marktes über die langfristige organische Wachstumskraft von Netflix verstärkt.

2. Verhaltener Ausblick:Die Zweifel an der internen Wachstumskraft führen dazu, dass der Markt in diesem Bericht besonders auf die Wachstumsaussichten des Managements für die Zukunft achtet. Der Ausblick für Q1/26 und das Gesamtjahr 2026 ist tatsächlich recht verhalten und erreicht nur das ohnehin nicht besonders hohe Konsensniveau: Q1-Umsatzwachstum 15,3 %, Jahreswachstum zwischen 12 % und 14 %.

Die Margenprognose liegt aufgrund von Kosten im Zusammenhang mit der Übernahme und der Nachzahlung der verbleibenden brasilianischen Steuern leicht unter den Erwartungen (operative Marge 31,5 % vs. Markterwartung 32,5 %).

3. Langsamer Fortschritt bei Werbung, vielleicht dieses Jahr eine Wende:Die Werbeeinnahmen für 2025 überschreiten 1,5 Milliarden, was zwar den Erwartungen von „Dolphin“ entspricht, aber im Vergleich zu den Erwartungen vieler Institute von 2–3 Milliarden immer noch eine deutliche Lücke darstellt. Das Umfeld hat sicherlich Einfluss, insbesondere für das markenorientierte Werbegeschäft von Netflix auf traditioneller Vertriebsebene. Zurzeit testet Netflix programmatische Werbung in Nordamerika, die in der zweiten Jahreshälfte weltweit ausgerollt werden soll,wodurch die Werbung voraussichtlich deutlich expandieren wird.

4. Liquiditätsdruck durch Übernahme:Der Mittelabfluss erfolgt hauptsächlich durch Investitionen in Inhalte und Aktienrückkäufe. Im vierten Quartal wurden für 2,1 Milliarden 18,9 Millionen Aktien zurückgekauft, das verbleibende Volumen beträgt noch 8 Milliarden. Aufgrund des Drucks durch die vollständige Barübernahme von WBD werden weitere Rückkäufe ausgesetzt.

Das Unternehmen plant eine Erhöhung der Investitionen in Inhalte um 10 %. Wir gehen davon aus, dass die tatsächliche Umsetzung wie im aktuellen Jahr etwas kontrolliert wird, um den kurzfristigen Liquiditätsdruck weiter zu mildern. Tatsächlich wurde das Ziel von 18 Milliarden für das vergangene Jahr mit 17,7 Milliarden nicht ganz erreicht.

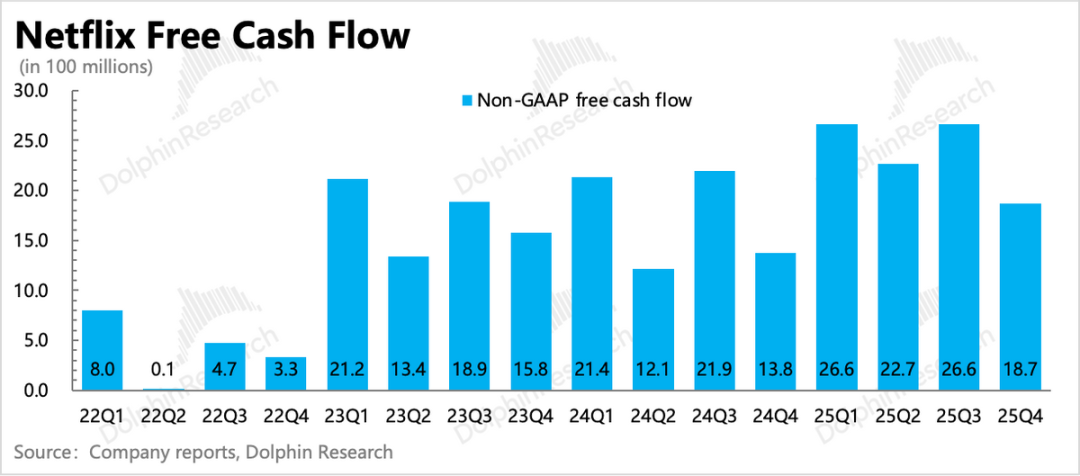

Der freie Cashflow von Netflix liegt 2025 bei fast 10 Milliarden, das Ziel für 2026 sind 11 Milliarden. Zum Jahresende lag der Nettobestand jedoch nur bei 9 Milliarden, während im kommenden Jahr kurzfristige Schulden in Höhe von 1 Milliarde zurückgezahlt werden müssen. Nach der Umstellung auf eine vollständige Barübernahme muss Netflix zusätzliche Kredite aufnehmen, auf die bisherigen 5,9 Milliarden Überbrückungskredit werden weitere 0,82 Milliarden aufgestockt, außerdem wird eine vorrangige, unbesicherte revolvierende Kreditlinie von insgesamt 2,5 Milliarden beantragt, um einen Teil des Überbrückungskredits zu tilgen.

Derzeit verbleiben 4,22 Milliarden an Überbrückungskredit, die jährlichen Zinskosten sind deutlich höher als die möglichen Einsparungen bei den Ausgaben für Inhalte nach der Übernahme von WBD (2–3 Milliarden). Sollte sich die Übernahme wegen Störfaktoren weiter verzögern (etwa durch regulatorische Prüfungen und langwierige Verfahren), würde der kurzfristige Liquiditätsdruck erheblich zunehmen.

5. Überblick über die Leistungskennzahlen

Meinung der Dolphin Research

Die Netflix-Aktie zeigte sich im vierten Quartal schwach und hinkte anderen Tech-Giganten deutlich hinterher. Auslöser war die geplante Milliardenübernahme von WBD. Bei der Bewertung des Q3-Berichts äußerte „Dolphin“ noch Zweifel an den Übernahmegerüchten, da Netflix stets nach dem Prinzip „Builder statt Buyer“ gehandelt hat.

Doch gerade die kompromisslose Haltung des Managements, Prinzipien zu brechen, verstärkt die Unsicherheiten des Marktes in Bezug auf das langfristige organische Wachstum von Netflix. Im Vergleich zu den Zweifeln an der Wachstumsfähigkeit ist die Schuldenlast durch die Übernahme zweitrangig. In einem ohnehin schwierigen Umfeld scheint Netflix einen Trend des Glaubensverlustes zu durchlaufen.

Nicht zu leugnen ist, dass die Unsicherheit der Übernahme selbst bereits ausreicht, um Kapital an der Seitenlinie zu halten. Die jüngste Vertragsänderung hat den Bieter Paramount weiter hinausgeschoben, es bleibt nur noch die regulatorische Unsicherheit.

Wenn man, wie von Netflix beabsichtigt, den gesamten Streaming-Markt einschließlich YouTube als TAM für Netflix zur Beurteilung des Marktanteils heranzieht, ist das Risiko einer Monopolstellung relativ gering.

Auf Basis der operativen Ziele des Managements für 2026 (die in der Regel eher konservativ sind) entspricht die Marktkapitalisierung nachbörslich von 350 Milliarden US-Dollar einem 26-fachen KGV (bei einem Steuersatz von 15 %), was zwar etwas höher als das Gewinnwachstum (yoy+20 %) ist, aber das letzte Mal, als die Bewertung dieses Niveau erreichte, war 2022 in einem Hochzinsumfeld mit einem Nettorückgang der Nutzerzahlen pro Quartal. Daher meint „Dolphin“, dass es aus Stimmungssicht derzeit keinen Grund für weiteren Pessimismus gibt, es sei denn, der langfristige Glaube bricht zusammen. Bislang gibt es jedoch keine Anzeichen dafür.

Langfristig betrachtet wäre die Übernahme von WBD auf jeden Fall ein Gewinn. In Bezug auf die vielfältigen Monetarisierungsmöglichkeiten von IPs war der Erwerb bestehender IPs für das frühere Netflix vielleicht nicht attraktiv genug, aber in der jetzigen Situation ist es keine schlechte Wahl, zumal es sich um einige einzigartige, zeitlose Top-IPs handelt. Diese können nicht nur die Content-Bibliothek bereichern, sondern ermöglichen auch die Entwicklung von Entertainment-Inhalten außerhalb von Filmen und Serien zur Monetarisierung.

Nachfolgend die detaillierten Inhalte

I. Hinter der Übernahme von WBD steht eine Sättigung der reifen Märkte

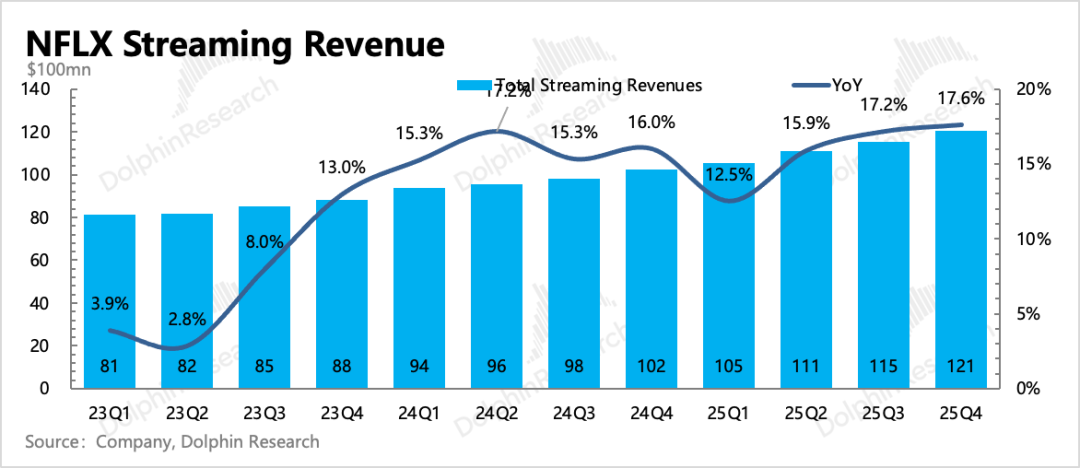

Der Gesamtumsatz im vierten Quartal betrug 12,1 Milliarden, ein Plus von 18 % gegenüber dem Vorjahr, wobei sich Fremdwährungseffekte in den verschiedenen Märkten neutral auswirkten. Die Werbeeinnahmen lagen bei 1,5 Milliarden, was zwar ein deutlicher Anstieg ist, aber noch hinter den Erwartungen der Institute zurückbleibt.

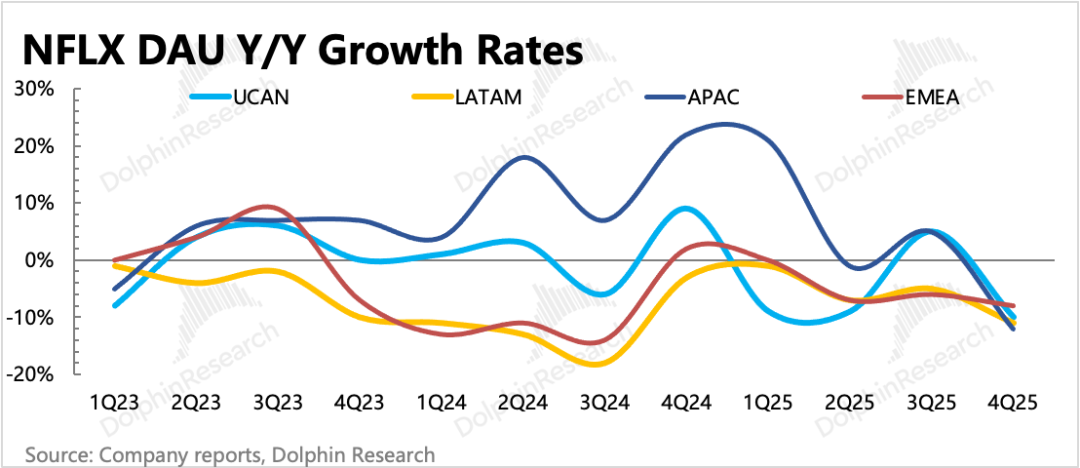

Das Unternehmen gab bekannt, dass die Zahl der Abonnenten im vierten Quartal 325 Millionen überschritten hat, ein Anstieg von etwa 8 % gegenüber dem Vorjahr. Das langsamere Nutzerwachstum, insbesondere die Sättigung der reifen Märkte nach Preiserhöhungen, ist der Grund für Netflix’ große Sorge um das langfristige Wachstum und die Bereitschaft, WBD um jeden Preis zu übernehmen.

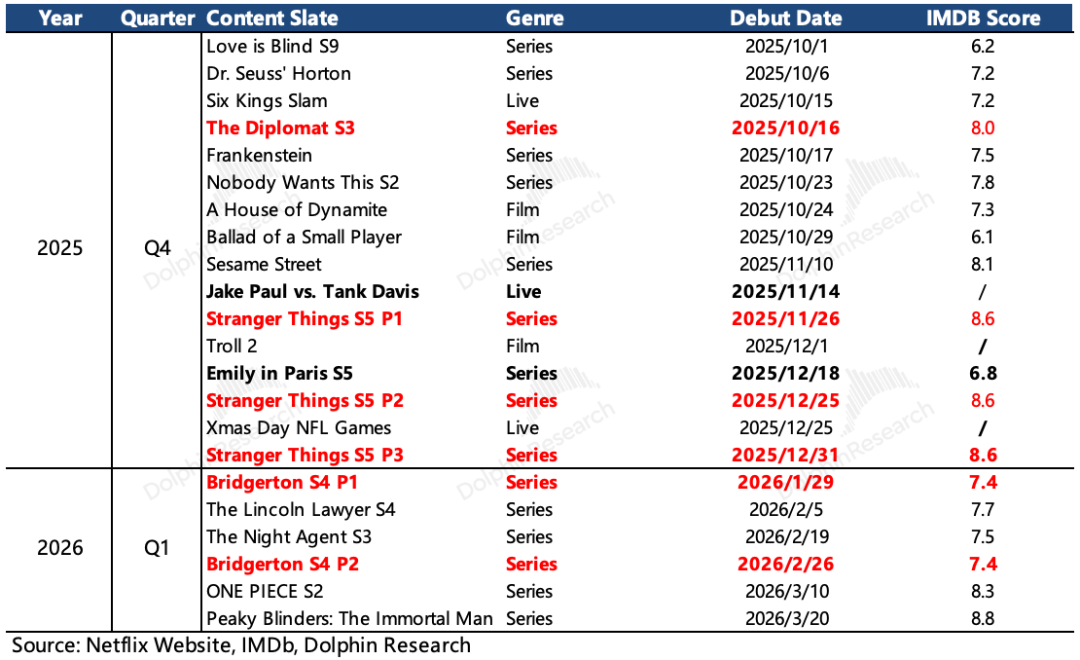

Bis Ende dieses Jahres befindet sich Netflix am Ende dieser Content-Zyklus-Phase. Auch wenn es bei den Inhalten selbst nicht an Highlights mangelt, hat Netflix in den letzten drei Jahren aus Innovationssicht nur wenige neue S-Klasse-IPs wie „Squid Games“ und „Wednesday“ hervorgebracht. Die meisten Hypes drehten sich um Fortsetzungen von alten IPs, wie „Stranger Things“, „You“, „Bridgerton“, „Money Heist“ usw.

Mit einer Nutzerbasis von über 300 Millionen und immer höheren Ansprüchen wird es immer schwieriger, ein Umsatzwachstum von über 15 % und ein Gewinnwachstum von über 20 % zu erzielen, um ein KGV von 30–40x zu rechtfertigen. Maßnahmen gegen Account-Sharing sind nur ein einmaliger Schub, die Werbeunterstützung ist noch sehr begrenzt,im Kern muss das Wachstum dennoch durch mehr hochwertige Inhalte kommen, die mehr Geschmäcker abdecken, sowie durch vielfältigere Monetarisierungswege wie Spiele, Freizeitparks und andere IP-Derivate.

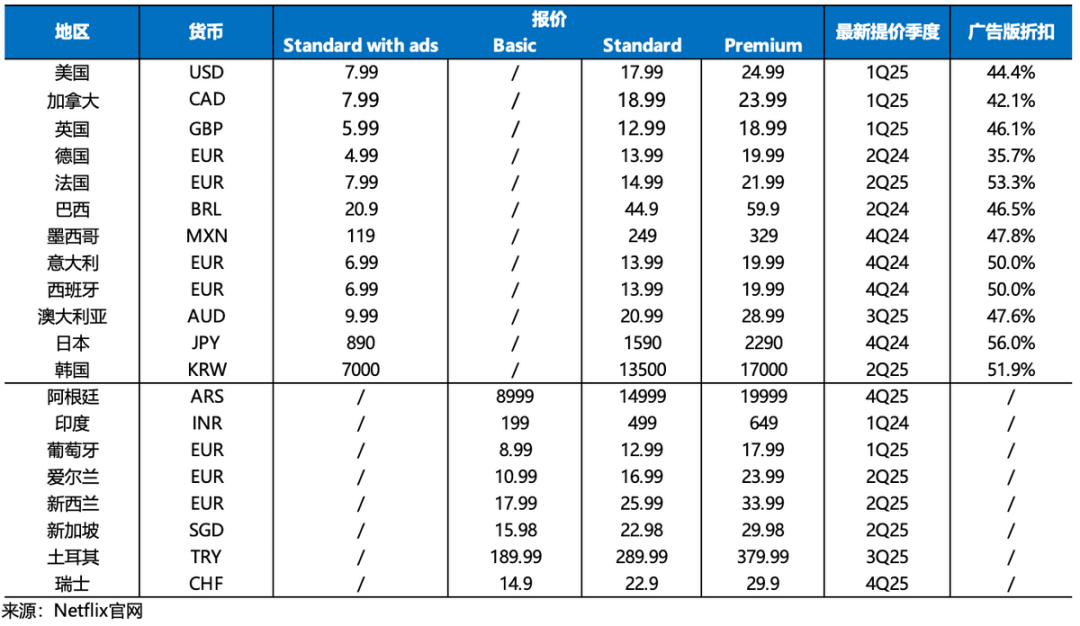

Obwohl Netflix im letzten Jahr in internationalen Märkten (hauptsächlich Asien) ein gutes Nutzerwachstum verzeichnete, liegt der durchschnittliche Umsatz pro Nutzer dort bei weniger als der Hälfte des nordamerikanischen Niveaus. Kurzfristig muss das Wachstum daher weiterhin durch Preiserhöhungen auf den reifen Monopolmärkten erzielt werden. Die Preiserhöhungen in Nordamerika und Europa zu Beginn von 2025 zeigten zum Jahresende im vierten Quartal deutliche Effekte.

In nicht ausgereiften Märkten wirken sich Preiserhöhungen jedoch schnell negativ auf das Nutzerwachstum aus, daher sind Preiserhöhungen bei Netflix dort seltener. Im vierten Quartal 2025 gab es in Argentinien die dritte Preiserhöhung innerhalb eines Jahres, um Währungseffekte abzufedern.

Kurzfristiger Ausblick:

(1) Für das erste Quartal dieses Jahres glaubt „Dolphin“, dass es trotz Saisonflaute durch die Ausstrahlung der vierten Staffel von „Bridgerton“ und die späte Veröffentlichung der letzten „Stranger Things“-Staffel zum Jahresende dennoch eine beachtliche Performance geben könnte, da der Hype bis ins neue Jahr anhalten dürfte.

(2) Im zweiten Quartal wird die Anzahl an Top-IP-Inhalten laut aktuellem Programmplan deutlich geringer sein. Falls nicht bald neue Blockbuster-Inhalte nachgelegt werden, werden Preiserhöhungen in einigen Regionen weiterhin notwendig sein, zudem steigen die Anforderungen an das Wachstum von Werbe-, Spiele- und anderen Nicht-Abo-Einnahmen.

II. Ziel für Content-Investitionen +10 %, aber vermutlich kontrolliert

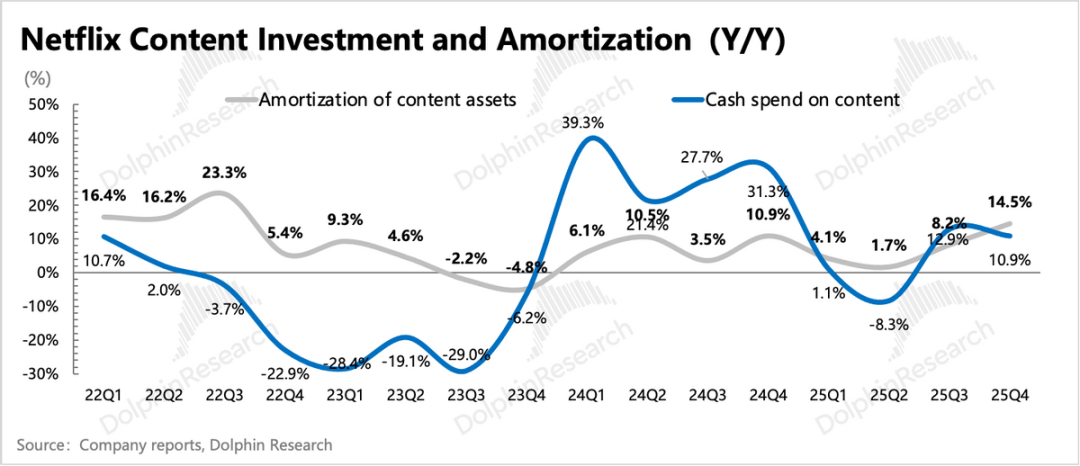

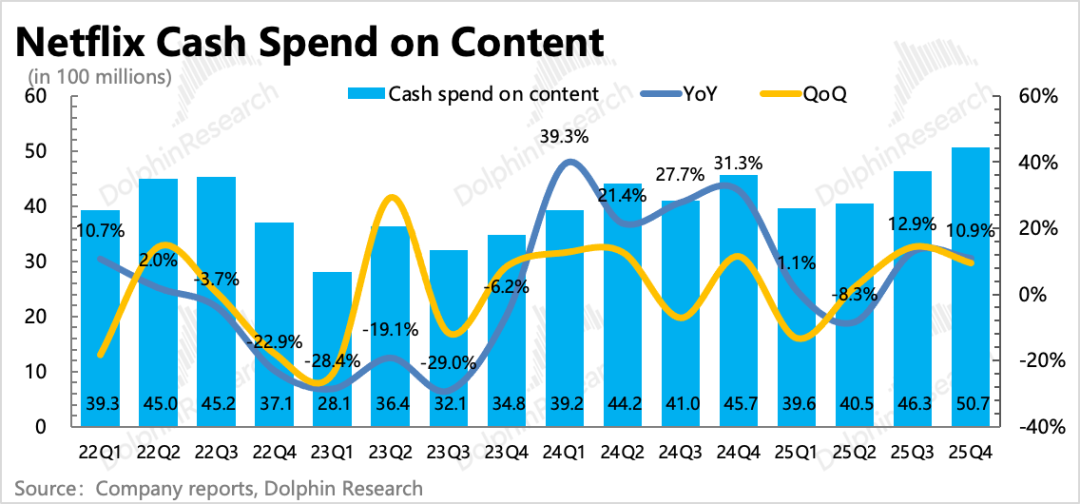

Das Investitionstempo der Marktführer spiegelt meist die Intensität des Wettbewerbs wider, daher verfolgt „Dolphin“ auch die Veränderungen bei den Content-Ausgaben von Netflix und Disney. Im vierten Quartal investierte Netflix 5,1 Milliarden in Inhalte, das Wachstumstempo verlangsamte sich gegenüber Q3 leicht.

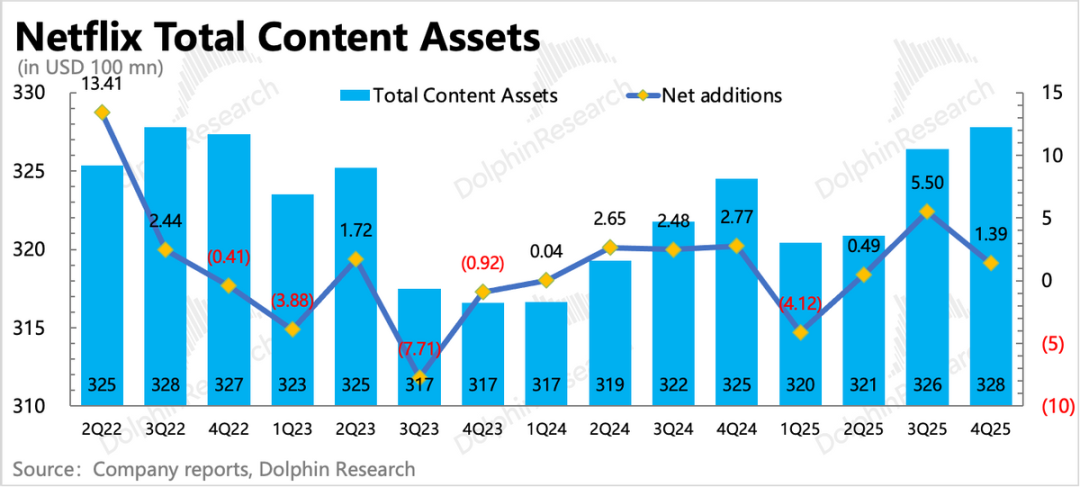

Die jährlichen Content-Investitionen beliefen sich auf 17,7 Milliarden und blieben damit unter dem zu Jahresbeginn gesetzten Ziel von 18 Milliarden. Angesichts zahlreicher Hit-Serien und höherer Abschreibungen im vierten Quartal stieg das Nettovermögen an Inhalten nur um weniger als 200 Millionen.

Netflix gab an, dass die Content-Investitionen 2026 im Vergleich zu 2025 um 10 % steigen werden, also auf etwa 19,5 Milliarden. Angesichts der durch die WBD-Übernahme bedingten Zinslast und des Cashflow-Drucks gehen wir davon aus, dass auch dieses Jahr die tatsächlichen Content-Investitionen wie im Vorjahr kontrolliert werden.

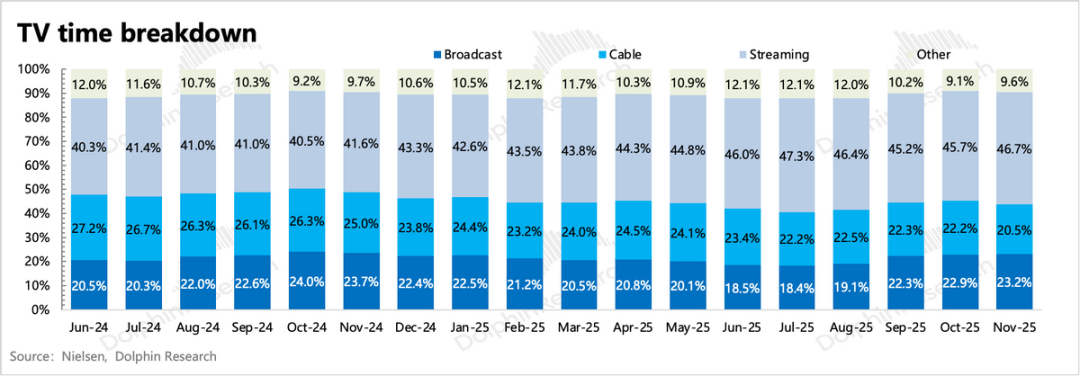

Laut Nielsen-Daten zum Marktanteil im US-Streamingmarkt hält der Cord-Cutting-Trend an, da die großen Content-Anbieter aktiv auf Streaming umstellen. Der Marktanteil stieg auf 46,7 %. Innerhalb des Streamings blieb der Anteil von Netflix relativ stabil. Im zweiten Halbjahr, als es mehr Top-Inhalte gab, stieg die Nutzungsdauer der User im Vergleich zum Vorjahr um 2 % – besser als im ersten Halbjahr.

Doch sowohl höhere Nutzeransprüche als auch die Konkurrenz durch YouTube und Kurzvideos (TikTok, Reels) zeigen, dass das Nutzerwachstum in Nordamerika an eine Grenze stößt.

III. Die Profitabilität steigt langfristig, der Cashflow steht kurzfristig unter Druck

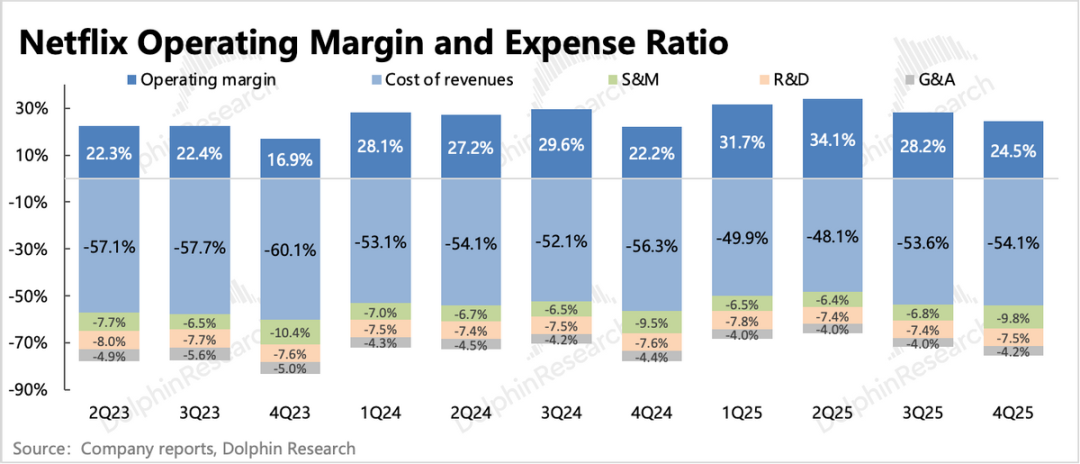

Netflix erzielte im vierten Quartal einen operativen Gewinn von fast 3 Milliarden und übertraf damit die Erwartungen. Einerseits war dies auf die über den Erwartungen liegenden Umsätze zurückzuführen. Andererseits wurde die verbleibende brasilianische Steuerlast von weniger als 200 Millionen auf 2026 verschoben, wodurch der Gewinn für das aktuelle Quartal die Erwartungen übertraf, während der Gewinn für 2026 unter den Erwartungen lag, allerdings sind die Auswirkungen insgesamt nicht gravierend. Das Gewinnwachstum hängt letztlich maßgeblich vom Umsatzwachstum ab, weshalb das langfristige Wachstumsthema wichtiger ist.

Der freie Cashflow von Netflix liegt 2025 bei fast 10 Milliarden, das Ziel für 2026 sind 11 Milliarden. Zum Jahresende lag der Nettobestand jedoch nur bei 9 Milliarden, während im kommenden Jahr kurzfristige Schulden in Höhe von 1 Milliarde zurückgezahlt werden müssen. Nach der Umstellung auf eine vollständige Barübernahme muss Netflix zusätzliche Kredite aufnehmen, auf die bisherigen 5,9 Milliarden Überbrückungskredit werden weitere 0,82 Milliarden aufgestockt, außerdem wird eine vorrangige, unbesicherte revolvierende Kreditlinie von insgesamt 2,5 Milliarden beantragt, um einen Teil des Überbrückungskredits zu tilgen.

Derzeit verbleiben 4,22 Milliarden an Überbrückungskredit, die jährlichen Zinskosten sind deutlich höher als die möglichen Einsparungen bei den Ausgaben für Inhalte nach der Übernahme von WBD (2–3 Milliarden). Sollte sich die Übernahme wegen Störfaktoren weiter verzögern, wird auch der kurzfristige Liquiditätsdruck steigen.

Im vierten Quartal wurden für 2,1 Milliarden 18,9 Millionen Aktien zurückgekauft, das verbleibende Volumen beträgt noch 8 Milliarden. Um die notwendigen Content-Investitionen und die zusätzlich gestiegenen Zinslasten zu finanzieren, werden weitere Rückkäufe ausgesetzt.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

River und Sui kooperieren zur Integration von Cross-Chain-Liquidität und der satUSD-Stablecoin

EUR/USD bleibt nahe 1,1750 stark, da der US-Dollar schwächer wird und der ZEW-Index Deutschlands steigt

Lee aus Südkorea spielt vorgeschlagene US-Zölle auf Chips herunter und warnt vor höheren Preisen

Capital One (COF) Q4-Ergebnisse: Erwartete Ergebnisse