Die Samstagsspanne: Nutzung primärer Analysen zur Angleichung der Wettbewerbsbedingungen

Reduzierung der Unsicherheit beim Handel mit Optionen für Privatanleger

Für Privatanleger dreht sich der Optionshandel oft darum, die Unsicherheit so weit wie möglich zu minimieren. Man kann es sich wie bei einer Multiple-Choice-Prüfung vorstellen: Selbst wenn Sie sich bei der richtigen Antwort unsicher sind, kann das Ausschließen einiger falscher Optionen Ihre Erfolgschancen erheblich steigern.

Die Rolle des Volatilitäts-Skews im Handel

Eines der wertvollsten Werkzeuge, das Händlern zur Verfügung steht, ist der Volatilitäts-Skew. Mit einem Barchart Premier-Abonnement erhalten Sie Zugang zu diesem Screener, der aufzeigt, wie institutionelle Investoren sich positionieren, indem die Prämienstruktur der impliziten Volatilität (IV) analysiert wird. Die IV spiegelt die Markterwartungen hinsichtlich der Kursbewegung einer Aktie wider und wird aus realen Handelsaktivitäten abgeleitet.

Verwandte Artikel von Barchart

- Cisco Systems meldet niedrigeren Free Cash Flow – aber ist die CSCO-Aktie hier ein Kauf?

- Intuit-Optionsaktivität signalisiert mögliche bullische Umkehr

- Wie Investoren mit dieser Cash-generierenden Optionsstrategie ein besseres Aktienportfolio aufbauen können

- Verpassen Sie keine Marktbewegungen mehr: Holen Sie sich den KOSTENLOSEN Barchart Brief – Ihr Mittagsupdate zu Aktienbewegungen, trendigen Sektoren und umsetzbaren Handelsideen, direkt in Ihr Postfach. Jetzt anmelden!

Der Volatilitäts-Skew ermöglicht es Händlern zu beobachten, wie sich Optionsprämien über verschiedene Ausübungspreise hinweg verändern. Die Form dieser Kurve und der Abstand zwischen Call- und Put-Prämien können Hinweise darauf geben, wie institutionelle Investoren ihre Positionen absichern.

Kombiniert mit dem Expected Move Rechner, der auf dem Black-Scholes-Modell basiert, können Veränderungen der IV über eine Optionskette dabei helfen, abzuschätzen, wo sich der Kurs einer Aktie einpendeln könnte. Statistisch gesehen legt das Black-Scholes-Modell nahe, dass sich der Kurs einer Aktie etwa 68 % der Zeit innerhalb einer Standardabweichung ihres aktuellen Werts bewegt, wobei Volatilität und Restlaufzeit berücksichtigt werden.

Im Wesentlichen können der Volatilitäts-Skew und Black-Scholes dabei helfen, Bereiche erhöhter Marktsorgen zu identifizieren und so einen Ausgangspunkt für weitere Analysen schaffen. Weitere Werkzeuge – und manchmal auch nur die Intuition des Traders – können helfen, diese Wahrscheinlichkeiten noch weiter zu verfeinern.

Cipher Mining (CIFR): Chancen und Risiken

Cipher Mining (CIFR), ein Akteur im Bereich Kryptowährungs-Mining, bietet sowohl erhebliches Potenzial als auch beträchtliches Risiko. Die breitere Blockchain-Branche stand vor Herausforderungen, insbesondere mit dem jüngsten Abschwung bei digitalen Assets, der es den CIFR-Aktien schwer gemacht hat, an Fahrt zu gewinnen. Ein jüngstes Wiederaufleben im Kryptomarkt könnte dem Unternehmen jedoch Rückenwind verschaffen.

Die Analyse des Volatilitäts-Skews für Optionen mit Ablaufdatum 20. März zeigt wenig Dringlichkeit bezüglich eines Absicherungsschutzes nach unten. Während die implizite Volatilität für Puts bei niedrigeren Ausübungspreisen ansteigt, zeigt die Call-IV ein ähnliches Muster und die Call-Prämien übersteigen bei den unteren Strikes meist die der Puts. Bei höheren Ausübungspreisen verlaufen sowohl Call- als auch Put-IV-Kurven relativ flach, was auf einen Mangel an starken Richtungswetten hinweist.

Interessanterweise deutet die Flachheit der IV nahe dem aktuellen Kurs darauf hin, dass weder bullische noch bärische Trader einen klaren Vorteil haben. Das Fehlen aggressiver Put-Käufe ist bemerkenswert, insbesondere angesichts der jüngsten Volatilität bei Technologiewerten, bei denen man eine erhöhte Nachfrage nach Absicherung gegen Kursverluste erwarten würde.

Laut Expected Move Rechner prognostiziert das Black-Scholes-Modell für CIFR bis zum 20. März eine Handelsspanne zwischen 12,41 $ und 20,43 $. Die saisonalen Renditen von Barchart zeigen zudem, dass CIFR historisch im März gut abgeschnitten hat.

Wenn Sie ein weiteres starkes März-Ergebnis für CIFR erwarten, könnte der 17/18 Bull Call Spread mit Ablauf am 20. März eine Überlegung wert sein.

Shopify (SHOP): Ein schwieriger Start ins Jahr

Shopify (SHOP), ein weltweit führendes E-Commerce-Unternehmen, hatte einen schwierigen Jahresbeginn und verlor 30 % an Wert. Das Unternehmen sieht sich Gegenwind durch wirtschaftliche Herausforderungen im In- und Ausland sowie durch Disruptionen im Zusammenhang mit künstlicher Intelligenz ausgesetzt, was den gesamten Einzelhandelssektor belastet hat.

Wie von Barchart-Autor Will Ashworth hervorgehoben wurde, würden aktuelle Beschäftigungsdaten ohne den Beitrag des Gesundheitssektors deutlich schwächer ausfallen. Trotz dieser Herausforderungen scheinen institutionelle Investoren nicht übermäßig besorgt zu sein.

Der Volatilitäts-Skew für SHOP-Optionen mit Ablauf am 20. März zeigt einen relativ ruhigen Markt. Zwar gibt es eine gewisse Nachfrage nach Absicherung gegen Kursverluste durch out-of-the-money Puts, doch bleibt die IV-Kurve sowohl für Calls als auch für Puts insgesamt flach, wobei die Calls weiter ausgedehnt sind als die Puts.

Das Fehlen einer Dringlichkeit zur Absicherung nach unten, trotz der schlechten Entwicklung von SHOP, ist bemerkenswert. Das Black-Scholes-Modell prognostiziert über den Expected Move Rechner für den 20. März eine Preisspanne zwischen 98,68 $ und 126,73 $. Historisch gesehen ist der März für SHOP ein Monat mit gemischten Ergebnissen, aber wenn die Aktie gut performt, können die Gewinne erheblich sein.

Für risikofreudige Anleger könnte der 120/125 Bull Call Spread mit Ablauf am 20. März eine Option sein.

Fiserv (FISV): Wirtschaftlichen Gegenwind meistern

Fiserv (FISV), ein Fintech-Unternehmen mit Schwerpunkt auf Zahlungsabwicklung und anderen Finanzdienstleistungen, hatte in einem herausfordernden wirtschaftlichen Umfeld zu kämpfen. Seit Jahresbeginn sind die FISV-Aktien um etwa 12 % gefallen und im vergangenen Jahr hat die Aktie mehr als 74 % an Wert verloren.

Trotz des negativen technischen Ausblicks scheinen institutionelle Investoren nicht aggressiv nach Absicherung gegen Kursverluste zu suchen, was auf eine mögliche Preisstabilisierung hindeuten könnte. Für Optionen mit Ablauf am 20. März sinken sowohl Put- als auch Call-IV bei niedrigeren Ausübungspreisen, was darauf hinweist, dass das Tail-Risiko keine große Rolle spielt.

Bei höheren Ausübungspreisen verläuft der Skew nach oben, wobei die Call-IV die der Puts leicht übertrifft. Dies könnte darauf hindeuten, dass erfahrene Trader auf ein mögliches Aufwärtspotenzial setzen. Wie bei den anderen genannten Aktien könnte das Fehlen signifikanter Absicherung nach unten nach einem so starken Kursrückgang ein bemerkenswertes Signal sein.

Der Expected Move Rechner, basierend auf dem Black-Scholes-Modell, schätzt, dass FISV in den nächsten 34 Tagen zwischen 53,61 $ und 65,11 $ gehandelt wird. Historisch gesehen ist der März für das Unternehmen ein relativ starker Monat.

Für risikofreudige Trader könnte der 60/65 Bull Call Spread mit Ablauf am 20. März in Betracht gezogen werden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Tether kauft Anteile an Gold.com, um den Zugang zu tokenisiertem Gold zu erweitern

Cathie Wood sagt, Bitcoin ist die Lösung für das kommende KI-Deflationschaos

Vitalik Buterin warnt vor Prognosemärkten, da kurzfristige Dopamin-Wetten die Erzählung kapern

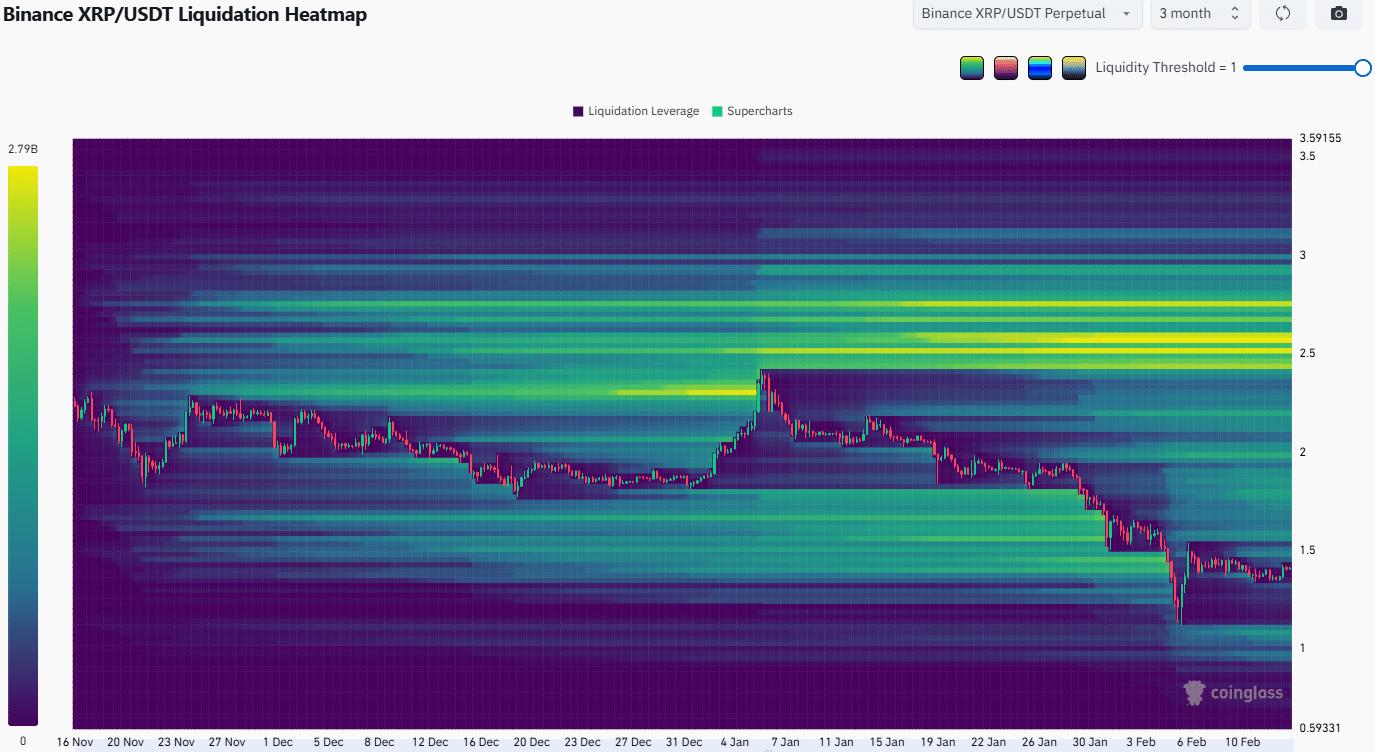

Könnte XRP als Nächstes auf $0,80 abrutschen? DIESE Signale sind entscheidend