Kann man sich nach einem Waffenstillstand im Nahen Osten wirklich entspannen? Welche Aspekte sollten die Märkte in Zukunft noch beachten?【New York Talk38】

Dies ist ein modales Fenster.

Anfang des Dialogfensters. Escape wird abbrechen und das Fenster schließen.

Ende des Dialogfensters.

„New York Talk·Staffel 2 Wall Street Frontlinien-Einblicke“

Vorstellung des Gastes dieser Rubrik:

Sehr geehrte Nutzer von WallstreetCN und New York Talk, hallo, es freut mich, Sie wiederzusehen. Heute ist der 7. April und ich möchte einige Überlegungen zu den Störungen des Marktes zum Quartalsende aus der letzten Episode, zur Rolle der amerikanischen „America First“-Politik in diesem Zusammenhang sowie zu verschiedenen möglichen Entwicklungspfaden des Iran-Konflikts teilen.

Ich beginne zunächst mit den störenden Effekten, die durch den Optionshandel am Quartalsende verursacht wurden, wie in der letzten Ausgabe erwähnt, und wie diese Effekte später einige Nachrichteneinflüsse rund um den Iran verstärkt haben. Außerdem habe ich schon häufig über die „America First“-Politik gesprochen, einschließlich der Widersprüche zwischen amerikanischem Exzeptionalismus und Isolationismus. Welche Standpunkte gibt es im aktuellen Krieg und wie wirkt sich das auf die USA selbst aus? Nach diesen Grundlagen spreche ich dann über mehrere potenzielle Entwicklungspfade im Iran-Konflikt.

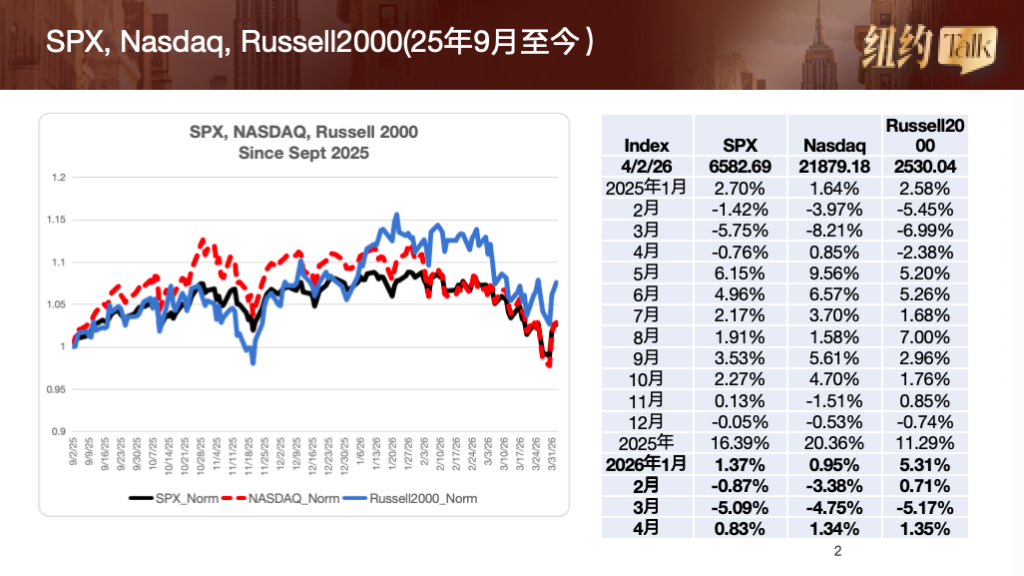

Wir wissen, dass der gesamte Markt am Freitag zuvor ein Tief erreicht hat. Ende März, am 30. und 31., kam es zu heftigen Marktschwankungen, insbesondere am 31. März gab es eine starke Umkehr nach oben. In dieser Grafik sieht man, und das hatten wir bereits geteilt, dass S&P, Nasdaq und Russell 2000 im März jeweils um etwa 7 % gefallen sind. Am letzten Tag gab es dann einen beachtlichen Anstieg, der Rückgang lag am Ende aber dennoch bei über 5 %, Nasdaq fast 5 %, Russell ebenfalls etwa 5 %. Am 1. April setzte der Markt die Erholung fort. Insgesamt war also am 31. März und 1. April eine starke Gegenbewegung zu beobachten.

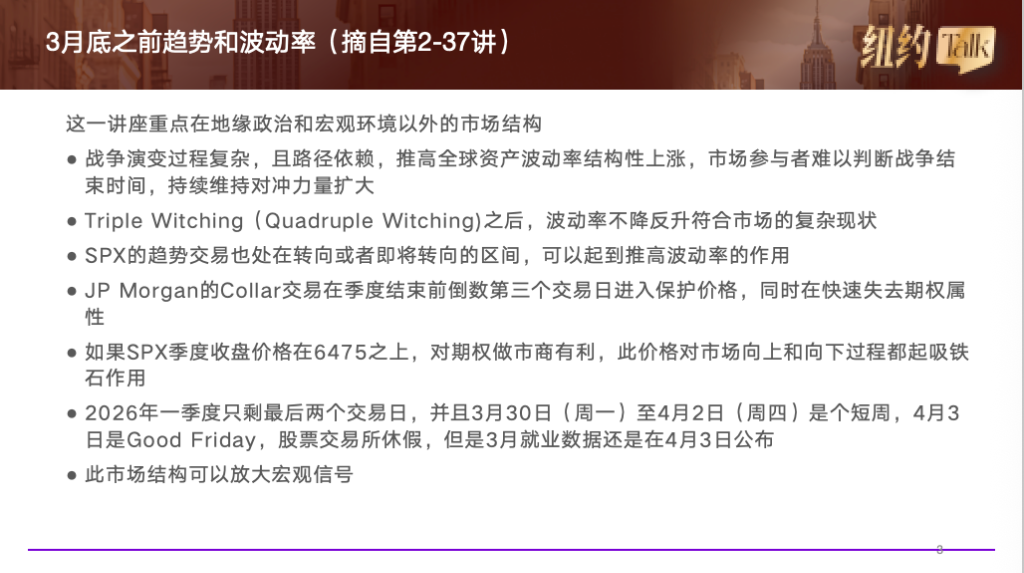

In unserer letzten Folge hatten wir den besonderen Effekt von Optionen hervorgehoben. Wir erwähnten auch, dass einige CTA-Handelsstrategien in dieser Zeit ihre Ausrichtung gewechselt haben könnten. Wie bereits gesagt: Wenn CTAs ihre Strategie drehen, gibt es unter Umständen eine Gegenbewegung, es sei denn, die makroökonomische Lage ist besonders stark. Das war damals Diskussionsthema.

Am Ende der letzten Folge hatten wir angesprochen, dass an drittletzten Handelstag JPMorgans „collar trade“ in den Schutzbereich eingetreten ist, unterhalb der Marke von 6475 Punkten – tatsächlich lag er bei etwas über 6300 Punkten. Wir hielten 6475 als Magnet-Preis, und da es in jener Woche nur vier Handelstage gab, könnte dieser Magnet-Effekt noch durch Makrosignale verstärkt werden. Tatsächlich ist das so eingetreten.

Ereignisse rund um den Iran spielten hierbei auch eine Rolle. Werfen wir einen Blick zurück auf die Ereignisse vom 30. und 31. März. Am 30. März drohte Trump dem Iran in sozialen Medien, sollte es zu keiner Einigung kommen, würde er mit allen Mitteln Kraftwerke und Ölfelder zerstören. Zudem zeigte das Überfliegen von B-52-Bombern die US-Macht. Der Markt reagierte nicht stark, es gab zwar Versuche einer Gegenbewegung, aber der Tag schloss schwach.

Der 31. März war deutlich wichtiger. Es wurde bekannt, dass die Alliierten eigenständig das Problem lösen könnten und die USA nicht in die Schifffahrt im Persischen Golf eingreifen wollten. Quellen wie das Wall Street Journal, unter Berufung auf Berater des Weißen Hauses, berichteten, man müsse auch ohne Freigabe der Straße von Hormus den Krieg beenden können. Das schürte Spekulationen über einen möglichen direkten Rückzug der US-Truppen.

Dies führte zu einer verstärkten Marktreaktion zum Quartalsende. Das Quartal endete zwar mit deutlichem Minus, doch der Sprung war gewaltig: Der JPMorgan collar trade schloss bei 6582 Punkten, über dem Magnetwert von 6475. Von gut 6300 binnen eines Tages bis auf 6582 – ein extremer Anstieg. Das waren zum einen Entspannungssignale aus dem Iran, zum anderen der Markteffekt durch den Strukturauslöser am letzten Tag – genau was wir damals für möglich hielten.

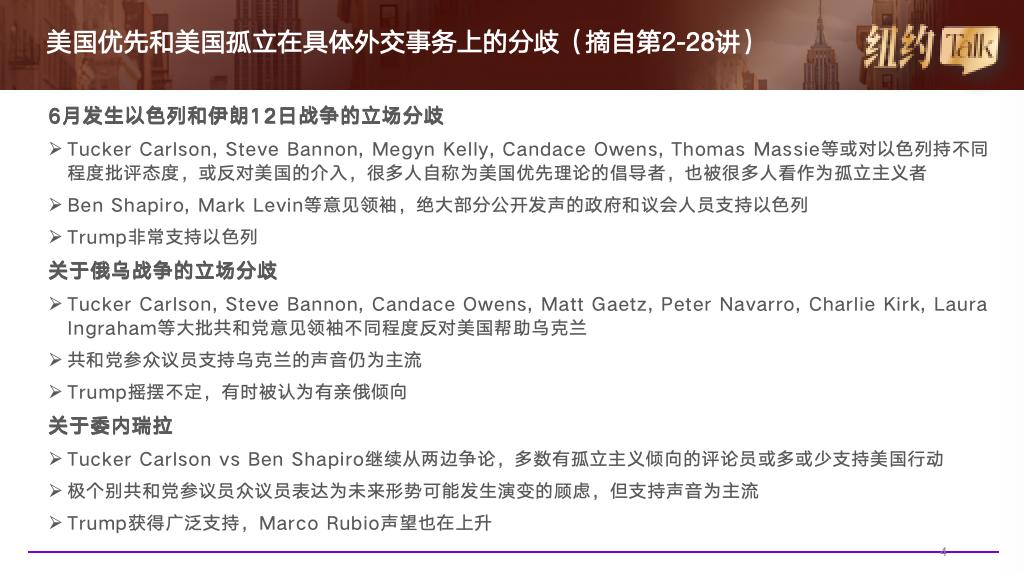

Ich habe mehrfach die America-First-Politik diskutiert. Ende letzten Jahres und Anfang dieses Jahres habe ich zur Vorbereitung auf die aktuelle Marktlage noch einmal die Widersprüche zwischen America First und Isolationismus hervorgehoben. In Episode 28 hatten wir beispielhaft diskutiert, ob es im Juni zu einem Krieg Iran–Israel kommt. Bereits damals kritisierten einige prominente konservative Stimmen wie Tucker Carlson, Steve Bannon, Megyn Kelly, Candace Owens und Abgeordneter Thomas Massie das Kriegsszenario. Leitfiguren zugunsten von Angriffen auf Iran und zur Unterstützung Israels wie Ben Shapiro, Mark Levin und natürlich Trump äußerten sich hingegen zustimmend. Dieses Für und Wider wurde damals ausführlich diskutiert, und gleich schauen wir, wie der Stand jetzt ist.

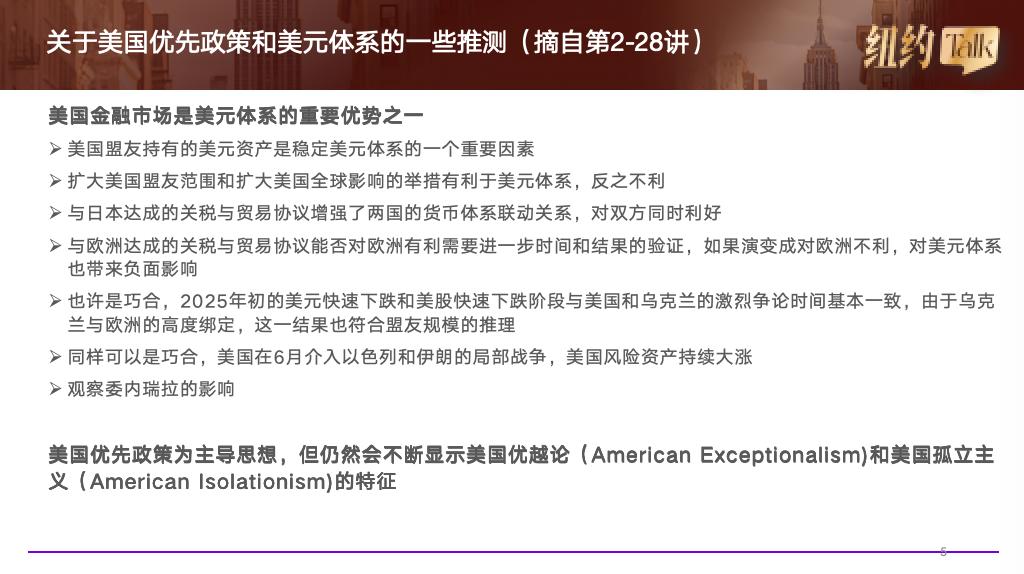

Bei der Diskussion der America-First-Strategie und des Dollar-Systems haben wir wichtige Punkte hervorgehoben. Das amerikanische Finanzsystem ist einer der bedeutenden Vorteile des Dollarsystems – teils wurden Arbeitsplätze geopfert, doch ein enormer Finanzmarkt ist entstanden. Die Dollarinvestitionen der US-Verbündeten sind dabei ein Stabilitätsfaktor. Wird dieses Gleichgewicht gestört, ist das problematisch.

Damals sagte ich, wenn America First den Kreis der Verbündeten erweitere und den Einfluss der USA stärke, sei das für das Dollar-System zuträglich – andernfalls aber nicht. Das damalige Zollabkommen mit Japan brachte beiden Seiten Vorteile, gegenüber Europa jedoch war die Lage weniger eindeutig.

In der Vergangenheit bedeutete ein Krieg der USA oft eine Ausweitung des Einflusses und daraus resultierende expansive Politik – häufig ein positiver Impuls für die Märkte. Zum Aufnahmezeitpunkt unserer Sendung Anfang Januar war gerade der Fall Venezuela aktuell, und wir warteten ab, wie das weitergeht.

Mit diesem Hintergrund – America First und Dollar-System – sehen wir uns die aktuelle Lage an. Gegner und Befürworter des Krieges rekrutieren sich fast aus denselben Kreisen, aber die Aussagen sind teils scharf. Unter anderem Tucker Carlson – ich hörte gestern noch eine seiner Sendungen, in der er sich zu Trump äußerte – das steht nicht in der Tabelle. Am Ostersonntag sagte Trump ein sehr vulgäres Wort; Tucker Carlson missbilligte dies scharf und betonte, so etwas wäre unchristlich. Er zitierte, dass der Krieg nur geführt werde, weil Israel es fordere, aber es sei nicht Amerikas Krieg. Megyn Kelly äußerte extreme Wut über amerikanische Gefallene und sagte, das sei zu 100 % Angelegenheit Israels.

Joe Rogan, als Talkshow-Gastgeber und einflussreicher Podcaster, hatte Trump im Wahlkampf zur Unterstützung junger weißer Männer verholfen. Auch er zeigte sich angewidert und sagte, Trump habe sein Wort gebrochen. Unterstützer wie Mark Levin warf Tucker Carlson, Megyn Kelly und Candace Owens „Feindes-Unterstützung“ und Antisemitismus vor. Ben Shapiro steht fest an der Seite der Kriegsbefürworter. In beiden Parteien gibt es – trotz gegenteiliger Behauptungen der Demokraten – zahlreiche Unterstützer, unter Republikanern ohnehin.

Doch in der US-Regierung ist dieses Thema problematisch. In einer unserer früheren Videokonferenzen diskutierten wir bereits, wie die Kommunikation zum Krieg geführt wurde und warum die Bürger nicht ausreichend vorbereitet wurden. Die Grundidee war offenbar ein Überraschungsschlag; eventuell unrealistisch, jedenfalls war der Nachlauf schlecht vorbereitet, auch beim Meinungsklima.

Das Resultat: Umfragen zufolge sind die meisten gegen den Krieg, Unterstützer deutlich in der Minderheit. Unter den unabhängigen Wählern ist die Ablehnung fast einhellig. Selbst in der Republikanischen Partei gibt es unter Traditionsanhängern viele Gegner. Das lässt die Korrektheit einiger Zahlen zweifelhaft erscheinen. Medien wie Reuters, Fox News u. a., berichten ähnliche Zahlen: Die Mehrheit ist gegen den Krieg.

Trumps Zustimmungswerte sind bei der Handhabung sehr schwach, im niedrigen Dreißigerbereich, bei unabhängigen Wählern sogar nur um zwanzig Prozent. Das schwächt seine Chancen für die Zwischenwahlen deutlich.

Und in der MAGA-Fraktion — auch dort sind viele Republikaner, die sich als MAGA oder tradiert bezeichnen — heißt es, 90 % seien für den Krieg. Aber eben die wichtigsten Persönlichkeiten, die ich vorhin nannte, sind alle MAGA. Also muss man abwarten, wie hoch die Anteile und Einflüsse wirklich sind. Unter Nicht-MAGA-Republikanern ist die Unterstützung jedoch niedrig, was Probleme im konservativen Lager belegt. Bei den Demokraten wiederum ist die Ablehnung nahezu einhellig. Die Gesamtlage wirkt sich daher bereits auf die Möglichkeiten der US-Zwischenwahlen aus. Hinzu kommen Themen wie Ölpreise und künftige Preisanstiege in anderen Bereichen – der Einfluss wird weiter wachsen.

Ein entscheidender Punkt der America-First-Strategie war immer die Ausweitung des Verbündeten-Kreises. Bekommen US-Verbündete Vorteile und wächst das Dollar-System, profitieren die USA. Doch dieser Krieg hat den Verbündeten enormen Schaden zugefügt. Wirtschaftliche Foren weltweit analysieren, dass die Verluste von Partnern die zukünftige Gewinnung von Bündnisunterstützung schwierig machen. Dazu kommt, dass Rubio und Trump oft von einem NATO-Austritt reden – weitere Herausforderungen für das Dollar- und Amerikas System.

Dann zur Energiekrise: Europas Erdgasspeicher sind ohnehin niedrig, und im März traf der Iran eine LNG-Anlage in Katar, die daraufhin Force Majeure verkündete. Die Gaspreise explodierten. In den USA bleibt das Gas billig, in Europa stieg es massiv. Der niederländische TTF-Index hat sich gegenüber Mitte März zeitweise verdoppelt. Viele Unternehmen berechnen Energiezuschläge, was Notenbanken beeinflusst. Wir diskutierten bereits, dass Notenbanken verstärkt auf das Inflationsrisiko reagieren und Zinserhöhungen wahrscheinlicher werden. Viele Volkswirte sprechen inzwischen von drohender technischer Rezession in großen europäischen Ländern.

Auch die britische Lage ist komplex, das gilt für Japan und Ostasien. Bereits früher sagten wir, Japan ist finanziell eng an die USA gebunden. Doch durch Logistik-Kürzungen und Energieprobleme entstehen neue Schwierigkeiten. Auch Korea ist betroffen, weshalb dort Notmaßnahmen greifen. Japans Dilemma: Einerseits könnte man die Zinsen anheben, andererseits belasten gewaltige Wirtschaftsprobleme – ähnlich zu den USA: Wirtschaftliche Schwäche auf der einen, Inflation auf der anderen Seite.

In Asien treten diese Effekte noch ausgeprägter auf. Zusammengefasst: Die Verbündeten tragen erhebliche Verluste, das steht im Gegensatz zu den erwartbaren Resultaten einer America-First-getriebenen Expansion des Dollar-Systems. Das beeinträchtigt Ableitungen und künftige Risikoeinschätzungen. Die wichtigste Priorität für die USA bleibt allerdings die Innenpolitik; die Verbündeten profitieren weniger. Für den US-Markt sind trotzdem langfristige Risiken zu erwarten.

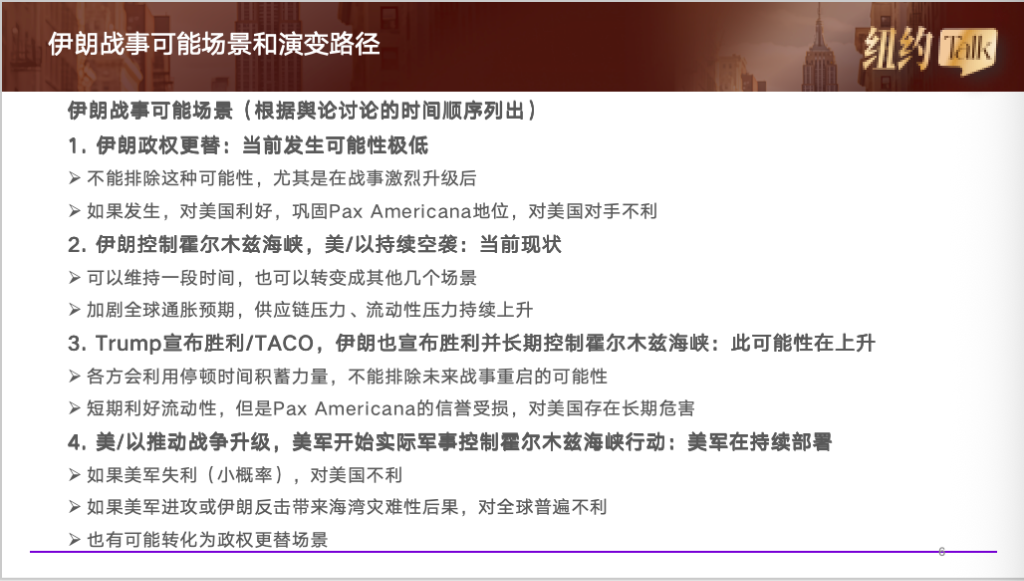

Mögliche Szenarien und Entwicklungspfade im Iran-Konflikt

Kommen wir nun zu den möglichen Entwicklungspfaden der Iran-Krise. Die Reihenfolge entspricht dem Zeitpunkt der Mediendebatte. Erstens: Trump sagte zu Beginn des Krieges, ein Regimewechsel im Iran sei das Ziel von Israel, Iran und den USA. Gegenwärtig ist dies kaum wahrscheinlich, aber ein Restrisiko bleibt. Wann? Bisher wurden im Iran tatsächlich einige hochrangige Kommandeure getötet; viele Variablen. Noch ist ein Regimewechsel unwahrscheinlich, die Erschütterung ist zu groß.

In Zukunft kann ein sehr eskalierender Krieg, der vehemente Gegner einer US-Einigung trifft, interne Veränderungen befördern. Völlig ausschließen kann man einen Change nicht, vor allem bei fortschreitender Eskalation. Falls er eintritt, also etwa ein proamerikanisches Regime an die Macht kommt, wäre die „Pax Americana“ gefestigt. Für die USA wäre das positiv, für Rivalen des Dollar-Systems negativ. Wir sprachen bereits öfter über einen generellen Abwärtstrend des Dollar-Systems; würde dieses Szenario eintreten, wäre das ein Impuls zugunsten der USA. Momentan ist das aber extrem unwahrscheinlich, erst eine erneute Eskalation könnte das ändern.

Status quo: Iran kontrolliert die Straße von Hormus, die USA und Israel setzen Luftangriffe fort. Dies richtet sich militärisch, teils auch gegen zivilen Ziele. Angriffe auf Energieanlagen wurden mehrfach gestoppt – gezielte Zurückhaltung. Dieser Zustand kann einige Zeit halten, bringt aber global mehr Inflation, Supply-Chain-Druck und Liquiditätsstress. Wir hatten schon diskutiert: Nach einer Weile kann das in andere Szenarien münden.

Ein derzeit heiß diskutierter Punkt war: Trump könnte einseitig den „Sieg“ verkünden („TACO“ = Trump Always Chickens Out). Das war einer der Hauptgründe für den starken Anstieg am 31. März. Der Iran würde ebenso für sich den Sieg beanspruchen, immerhin kontrolliert er die Straße von Hormus und hält globalen Einfluss wie kein anderer Staat. Die Wahrscheinlichkeit dieses Szenarios ist gestiegen, denn Trump sprach teils vom Angriff auf den Iran, teils von Verhandlungen, und beide Seiten führen Kontakte; Verhandlungen sind möglich.

Ein solches Ergebnis würde ein kurzes Innehalten bringen, die Parteien sammeln Kräfte, ein erneuter Ausbruch kann nach kurzer Zeit folgen. Sollte es zu einem Waffenstillstand oder zumindest expliziter Verhandlungen kommen, wäre das kurzfristig liquiditätsförderlich – etwaige technische Rebounds der letzten Tage erklären sich so. Die Anleiherenditen gaben etwas nach, was ebenfalls ein Indiz dafür ist.

Allerdings: Bleibt die Straße von Hormus unter iranischer Kontrolle, ist dies ein schwerer Reputationsschaden für die „Pax Americana“ und langfristig sehr riskant für die USA. Auch politischer Druck im Inland und Verluste bei den Verbündeten bleiben bestehen; die Inflation dürfte nicht einfach sinken. Der Druck am Heimatmarkt bleibt hoch.

Deshalb habe ich im vierten Szenario besonders hervorgehoben: Die USA könnten zu einer militärischen Kontrolle der Straße von Hormus übergehen oder die Infrastruktur angreifen – zu umfangreichen Luftschlägen etwa. Truppenkonzentration nimmt zu, aber nach dem letzten Enthauptungsschlag fehlt noch genug Personal – Truppenbewegungen sind daher auch ein Zeichen des (vorübergehenden) Mangels. Vom Verhandlungs-Szenario (TACO oder beide Seiten erklären Sieg) könnte sehr rasch die Stufe 4 (Eskalation Krieg) erreicht werden. Das ist schwer vorherzusagen. Ein sehr unwahrscheinlicher Fall wäre militärisches Scheitern der USA – was höchst negativ und kaum diskutabel wäre, da die Folgen durchweg negativ wären.

Besorgniserregend: Wenn die USA den Iran angreifen, und dieser heftig zurückschlägt – sei es Trinkwasserwerke, Energieanlagen, Pipelines, Tanker oder andere Infrastrukturen, ein solches Desaster-Szenario verschärft die globale Lage drastisch. Für alle riskanten Anlagen negativ, auch für die USA.

Ein weiterer Verlauf: Die Kontrolle der Straße von Hormus, Einsatz neuer Waffentechnologien, eine kriegerische Eskalation könnte zu Personalveränderungen in Iran und eventuell einem Regimewechsel führen. All diese Eventualitäten sind denkbar.

Mein persönlicher Eindruck: Ein baldiger Waffenstillstand würde die amerikanischen Probleme nicht lösen, einen Wahlsieg brächte das nicht. Die USA müssen wohl eher den Krieg ausweiten, um die Lage zu drehen. Sollte das gelingen, wäre es für die USA zumindest ein Vorteil.

Marktauswirkungen der verschiedenen Szenarien im Iran-Konflikt

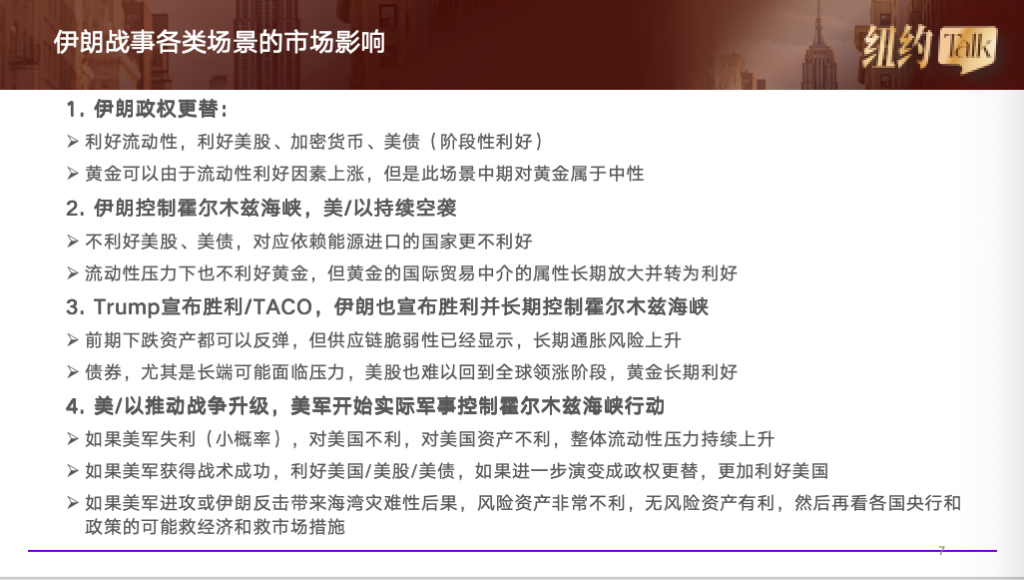

Schauen wir uns die Auswirkungen der vier beschriebenen Szenarien auf den Markt an: Bei Regimewechsel wäre der Effekt auf die Liquidität klar positiv. Das wäre positiv für die USA, den US-Aktienmarkt und auch für Kryptowährungen, da das gesamte System gestärkt würde. Auch US-Anleihen würden profitieren, da Liquiditätsengpässe einer der Hauptgründe gestiegener Renditen sind.

Liquiditätsseitig also positiv. Was die Inflation angeht, ist das weniger eindeutig und ein langfristiges Problem. Meiner Meinung nach gäbe es dennoch eine Aufwärtsphase, aber das müsste abgewartet werden. Bei Bonds – Stichwort TIPS – hatte ich meinen Skeptizismus gegenüber Inflation schon früher erklärt.

Hinzu käme Gold: Wir hatten besprochen, dass Gold wegen seiner Rolle als Transaktionsmittel im Welthandel seit Jahren steigt, befördert durch Maßnahmen wie die US-Zollpolitik – v.a. getrieben durch China. Im Moment wird der Welthandel gestört, die Umschlagfähigkeit von Gold als Handelsmedium nimmt ab. Krypto wird größtenteils durch Private gehalten, Gold dagegen von Staaten; bei knapper Liquidität ist unsicher, inwieweit Zentralbanken weiter Gold kaufen können.

Sehr wahrscheinlich gäbe es im beschriebenen Szenario eine Erholung, aber langfristig könnte die Bedeutung von Gold auch abnehmen, wenn „Pax Americana“ starke Realität würde. Das wäre künftig weiter zu beobachten, aktuell besteht nur eine geringe Wahrscheinlichkeit. Das schreibe ich hier als Hintergrund mit auf.

Der aktuelle Stand: Iran kontrolliert die Seeweg, USA und Israel fliegen Luftangriffe. Das wird US-Aktien und Anleihen belasten, genauso wie importierende Energiestaaten; auch Gold würde kurzfristig unter Druck geraten. Aber: Sollte Iran Einfluss gewinnen, könnten Teilbereiche umgekehrt profitieren – Golds Bedeutung als internationales Handelsmedium würde gestärkt, ein weiterer Kursrückgang wäre begrenzt. Langfristig halte ich an Gold als Wertanlage fest.

Im dritten Szenario, weiterhin iranische Kontrolle, würde sich vieles kurzfristig entspannen. Der Markt preist das derzeit ein; zu erkennen an Rebounds gefährdeter Assets. Aber: Die Fragilität der Supply Chains bleibt, ebenso steigende Inflationsrisiken. Das erzeugt Nachfrage und Lagerbildung.

Dauerhafte Störungen im Handel erhöhen das Inflationsrisiko, deshalb ist bei Bonds langfristig Skepsis angebracht. Auch wenn es kurzfristige Markterholungen gibt – ein Zurück zur globalen Führungsrolle der US-Märkte halte ich unter diesem Szenario für schwierig. Das entsprach bereits unserer Einschätzung im August letzten Jahres. Unter diesen Bedingungen bleibt Gold langfristig aussichtsreich.

Das vierte und schwierigste Szenario, dessen Wahrscheinlichkeit ich als erhöht ansehe: Eskalation durch US- und israelische Truppen, militärische Kontrolle der Straße von Hormus. Sollte Amerika darin scheitern, wäre das sehr negativ. Erreicht Amerika aber taktische Erfolge – und das halte ich für möglich – dann gäbe es eine sofortige, positive Reaktion von US-Aktien und -Anleihen. Ein solcher Erfolg würde das Potenzial zum Regimewechsel (Szenario 1) wieder denkbar machen – wie eine Option auf weitere US-Stärke. Das ist markttechnisch die Herausforderung.

Ein so positives Ergebnis hätte also positive Effekte, das Gegenteil – ein US-Scheitern, massive iranische Gegenwehr und Nachfolgeschäden – wäre katastrophal für Risk-Assets, aber positiv für sichere Staatsanleihen. Das wäre dann der klassische Risiko-zu-Risiko-los-Effekt. Das Problem ist dann, dass anhaltende Energiestörungen und der Zusammenbruch der globalen Lieferketten nicht kurzfristig zu beheben wären; nötig wäre ein aktives Einschreiten von Zentralbanken und Regierungen.

Ich denke, die Entwicklung bleibt abzuwarten – Prognosen sind sehr schwierig. Am wahrscheinlichsten ist meiner Meinung nach das vierte Szenario, was in der Übergangsphase bestimmten Assets nützen würde. Vielleicht werde ich das das nächste Mal noch genauer diskutieren. Aber die Betonung ist: Sollte dieses Ereignis eintreten, wären die Auswirkungen stark und langfristig. Dann kann man je nach Verlauf reagieren. Vielen Dank fürs Zuhören.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

DENT schwankt in 24 Stunden um 42,2 %: Das Handelsvolumen treibt kurzfristigen Pump an