Je höher der Anstieg, desto heftiger der Fall! Nomura warnt: Sollte der S&P an einem Tag um 5 % fallen, könnte dies einen noch stärkeren Verkaufsdruck auslösen.

Die derzeitige Bullenrallye am US-Aktienmarkt häuft eine gefährliche Umkehrzündung an.

Der Nomura-Stratege Charlie McElligott warnt, dass die Mechanismen, die den aktuellen Aufwärtstrend antreiben – Optionen, Hebel-ETFs und Volatilitätssteuerung – im steigenden Markt einen sich selbst verstärkenden positiven Feedback erzeugen. Sobald sich der Markt umkehrt, werden dieselben Mechanismen mit gleicher oder sogar größerer Kraft den Markt nach unten drücken.

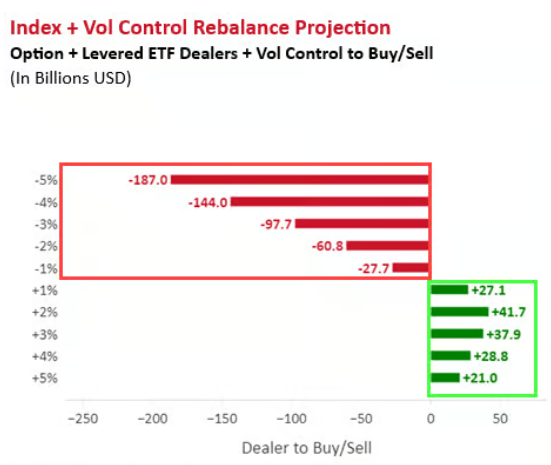

Der S&P 500 Index hat diese Woche zum ersten Mal die 7500-Punkte-Marke überschritten, aber das Modell von McElligott zeigt, dass ein Tagesverlust von 5% einen zwangsweisen Verkaufsdruck in Höhe von insgesamt 187 Milliarden US-Dollar auslösen würde – durch Optionshändler, Hebel-ETFs und Volatilitätssteuerungsfonds. Es entstünde eine "Death Spiral", bei der fallende Kurse verstärkt verkauft werden. McElligott beschreibt dieses Szenario als "von einer noch höheren Klippe springen".

Gleichzeitig tritt das Zinsrisiko erneut in den Vordergrund. Die Rendite der 30-jährigen US-Staatsanleihen stieg auf das höchste Niveau seit dem quantitativen Crash im August 2007. Die Inflation bleibt hoch, die Erwartung auf Zinserhöhungen durch Zentralbanken weltweit wächst, und die langfristigen US-Anleiherenditen steigen weiter – dies stellt die größte potenzielle Absicherung gegen die Bullenrallye am Aktienmarkt dar.

Negative Gamma-Wirbel: Beschleuniger des Aufwärtstrends, Verstärker des Crashs

McElligott betont, dass der explosive Aufwärtstrend seit Ende März größtenteils von „echten und synthetischen“ negativen Gamma-Flows angetrieben wird und nicht von aktiven Fonds, die bewusst kaufen. Viele aktive Mischfonds, marktneutrale Fonds und makroökonomische Hedgefonds sind in dieser Rallye nicht ausreichend investiert, mussten nachziehen und verstärken somit den Aufwärtsdruck weiter.

Konkret sind aktive Mischfonds strukturell im Bereich der größten Tech-Aktien untergewichtet – seit Jahresbeginn sind die großen Tech-AI-Aktien um 38% und die Halbleiterbranche sogar um 59% gestiegen; dies sind die Hauptquellen des Indexertrags. Marktneutrale Fonds favorisieren "Long in Qualität, Short in Volatilität", wurden durch den Anstieg der High-Beta-Aktien jedoch stark verdrängt – der Faktor "S&P High Beta/Low Beta" ist seit dem 30. März um 26,1% gestiegen. Makro-Fonds waren zuvor überwiegend short und haben nach dem Iran-Krieg zu stark gehedged, wodurch sie die Rallye verpassten und nun durch massiven Kauf von Call-Optionen den Trend verfolgen müssen.

Diese "je höher der Anstieg, desto mehr Käufe"-Struktur zeigt sich im Optionsmarkt als eine sich steil erhöhende Call-Option-Skew, wodurch eine seltene Situation entsteht, dass sowohl Spotpreise als auch Volatilität steigen. McElligott verweist auf Daten, wonach die 3-Monats-At-the-Money-Volatilität des SMH (Halbleiter-ETF) auf dem historischen 100. Perzentil liegt und die 3-Monats-At-the-Money-Volatilität der zehn und fünfzig größten Aktien jeweils auf dem 99. Perzentil liegen.

Hebel-ETF: Der zentrale Auslöser für 187 Milliarden US-Dollar an Zwangsverkäufen

Neben den negativen Gamma-Effekten treiben Hebel-ETF-Komplexe das Risiko auf ein neues Niveau. McElligotts Daten zeigen: Das derzeitige Gesamtvolumen der Hebel-ETFs beträgt 179 Milliarden US-Dollar, davon sind 85% stark auf die Bereiche Technologie, AI, Halbleiter und Mag7 fokussiert – hochgradig überschneidend mit der oben beschriebenen Optionsnachfrage.

Im letzten Monat hat das tägliche Rebalancing der Hebel-ETFs bereits über 100 Milliarden US-Dollar an Netto-Käufen generiert – darunter 38,1 Milliarden US-Dollar in Halbleiter, 41,8 Milliarden US-Dollar in Technologie und 11,6 Milliarden US-Dollar in Mag7. Das bedeutet, dass das tägliche Rebalancing der Hebel-ETFs zur größten Quelle für „synthetisches negatives Gamma“ am Markt geworden ist.

McElligotts Modell berechnet das Ausmaß der passiven Verkäufe bei unterschiedlichen Einbruchszenarien: Je größer der Kursrückgang, desto stärker wird die gemeinsame Kraft aus Hedging durch Optionshändler, Rebalancing-Verkäufen der Hebel-ETFs und Positionsreduzierung der Volatilitätssteuerungsfonds – und es entsteht ein "je tiefer der Fall, desto mehr Verkäufe"-Wirbel. Bei einem Tagesverlust von 5% im S&P würden diese drei Mechanismen zusammen 187 Milliarden US-Dollar an passiven Verkäufen auslösen. McElligotts Fazit ist klar und warnend: "Das bedeutet nur, dass man bei der endgültigen Entschuldung von einer noch höheren Klippe springen muss."

Zinsrisiko neu entfacht – das Inflations-Endrisiko darf nicht ignoriert werden

In seinem Bericht betont McElligott besonders, dass sich hinter der Aktienmarkt-Euphorie makroökonomische Risiken heimlich aufbauen. Die Rendite der 30-jährigen US-Staatsanleihen steigt auf den höchsten Stand seit dem quantitativen Crash im August 2007, der Druck auf das Angebot langer US-Staatsanleihen bleibt bestehen – immer mehr Trader richten ihre Aufmerksamkeit wieder auf das Zinsrisiko.

Zum Thema Inflation sagt McElligott direkt: Die Inflation in den USA ist „extrem hoch“ und entwickelt sich „in die falsche Richtung“. Der Schock durch Irans Energie- und Petrochemieversorgung ist nicht gelöst, die Notfallbestände werden mit Rekordgeschwindigkeit verbraucht; ist die Reserve erschöpft, wird das "Inflations-Endrisiko" wirklich aktiviert. Die US-Wirtschaft ist derzeit näher an einer „Überhitzung“ als an einer „Rezession“, gestützt durch Faktoren wie: riesige staatliche Haushaltsdefizitausgaben, beschleunigte riesige Kapitalausgaben, Beschleunigung in Industrie und Fertigung, kräftige Einzelhandelsumsätze sowie ein nominelles BIP-Wachstum von 6%.

Vor diesem Hintergrund steigen die realen Zinserwartungen der Zentralbanken mit Inflationsziel weltweit und beginnen, sich auf die Preisbildung der Fed auszuwirken. McElligott warnt: Die Volatilität der US-Anleiherenditen (MOVE-Index) könnte in ein bis zwei Monaten wieder zu einem Belastungsfaktor für den Aktienmarkt werden – insbesondere beim Amtsantritt des neuen Fed-Präsidenten.

Umkehrfenster: Nach dem Verfallstag der Optionen könnte ein entscheidender Knotenpunkt entstehen

McElligott gibt auch eine konkrete Einschätzung zum möglichen Zeitfenster für eine Marktumkehr. Er stellt fest, dass das diese Woche beobachtete "QYLD Short-In-the-Money-Call-Optionen-Rückkauf"-Phänomen, verbunden mit dem Gamma-Release-Effekt nach dem Optionsverfallstag (Op-Ex) am Freitag, möglicherweise das Fenster für eine Marktumkehr in der nächsten Woche öffnet – auch wenn die Nvidia-Geschäftszahlen nach dem 20. Mai das kurzfristig verzögern könnten.

Auf der Mikrostruktur-Ebene glaubt McElligott, dass sobald der SMH (Halbleiter-ETF) an einem Tag von -5% auf -12% fällt, die Rebalancing-Verkaufs-Spirale aktiviert wird und den S&P 500 in den Bereich von -2% bringt; zu diesem Zeitpunkt wird die positive Korrelation zwischen Spot und Volatilität beginnen sich umzukehren – ab mehr als -2,5% wird die Volatilität passiv angehoben und die Aktienkurse gedrückt, was einen negativen Feedbackzyklus erzeugt, der dem Zyklus beim Anstieg exakt entgegensteht.

Hinsichtlich der Hedging-Strategien stellt McElligott fest, dass der Markt aktuell den SMH Put-Optionen 1x3 Ratio-Spread als Tool für Convexity-Hedge bevorzugt und empfiehlt, die Skew auf längerfristige Laufzeiten (z.B. Verfall im Juli) zu kaufen – denn derzeit hält kaum jemand Downside-Absicherung; kommt es zu Verkäufen, wird der zwanghafte Kauf von Put-Optionen die Index-Option-Skew steil machen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

IRYS (IRYS) schwankt in 24 Stunden um 80,0 %: Handelsvolumen treibt spekulative Erholung an

Zum ersten Mal seit fast 70 Jahren Verlust: Honda bremst Elektromobilität abrupt aus