Eine Wiedereröffnung der Straße von Hormus im Juni ist „reine Fantasie“! Diese Bank meint: Die Ölpreise könnten im Sommer ein neues Hoch erreichen und dadurch den Aktienmarkt belasten.

Die Durchfahrt durch die Straße von Hormus ist faktisch blockiert und verändert die Logik der globalen Energiepreisbildung tiefgreifend. Die vom Markt weit verbreitete Wette auf eine „Wiedereröffnung im Juni“ unterschätzt wahrscheinlich die Komplexität der Krise.

Helima Croft, Global Head of Commodities bei der Royal Bank of Canada (RBC), äußert erhebliche Zweifel daran, dass die Straße im Juni wieder geöffnet oder die Schifffahrt kurzfristig auf das Niveau vor den Konflikten im Nahen Osten zurückkehrt. Sie bezeichnet die Marktoptimismus als „magisches Denken“, dessen Grundlage eine äußerst fragile Annahme ist: Sobald der wirtschaftliche Schmerz tief genug ist, werde automatisch ein politischer Hebel aktiviert, um die Tanker wieder durch die Wasserstraße zu lassen.

Goldman Sachs nahm als Basisprognose eine „Wiedereröffnung in Kürze und Beendigung bis Ende Juni“ und prognostizierte einen Rückgang des Brent-Preises auf 90 Dollar pro Barrel bis Jahresende. Croft widerspricht entschieden und hält den Einfluss und die Dauer der Blockade für stark unterschätzt.

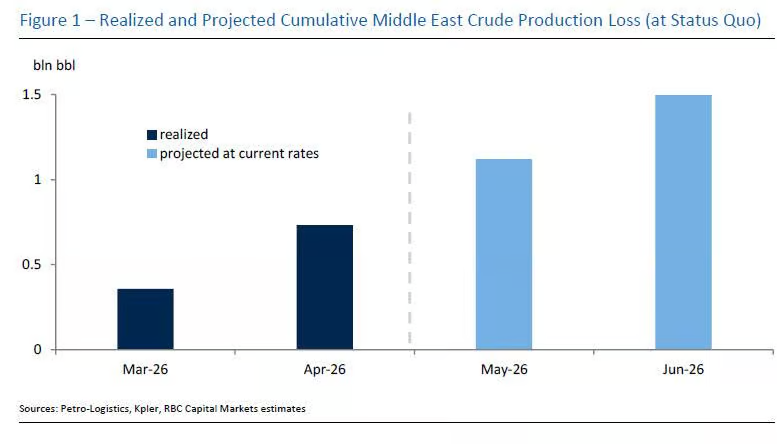

Sie warnt, dass, wenn die tägliche Produktionsausfallmenge von etwa 12,5 Millionen Barrel anhält, bis Ende des Monats die kumulierten Verluste 1 Milliarde Barrel überschreiten werden; sollte dies bis Juni andauern, werden die Verluste nahe an 1,5 Milliarden Barrel heranreichen. Mit Beginn der Nachfragespitze im Sommer und erheblichem Lagerabbau werden die Ölpreise „mit hoher Wahrscheinlichkeit den Höchststand aus dem Russland-Ukraine-Konflikt übertreffen und sich dem Rekordwert von 2008 annähern“. Letztlich werde nur eine Zerstörung der Nachfrage zur neuen Balance führen – dann werden die Anleiherenditen deutlich steigen und der Aktienmarkt erhebliche Rückschlagsrisiken erleiden.

Schmaler Weg zur Wiedereröffnung, Diplomatie und Militär eingeschränkt

Die vom Markt favorisierte „Wiedereröffnung im Juni“-Narrative basiert hauptsächlich auf zwei Wegen: Entweder eine Verhandlungslösung oder eine einseitige militärische Intervention der USA. Aus Sicht von Helima Croft sind beide Szenarien wenig aussichtsreich.

Militärisch könnten die USA theoretisch über 100.000 Bodentruppen stationieren, um die Straße von Hormus gewaltsam zu öffnen, doch das Weiße Haus hat keinerlei Interesse an einem solchen großangelegten, langanhaltenden Krieg im Nahen Osten und dies widerspricht dem Wahlversprechen „America First“. Croft beurteilt, dass jede begrenzte Aktion das Ziel einer erzwungenen Wiedereröffnung nicht erreichen kann, eine umfassende Invasion steht nicht zur Debatte.

Auch diplomatisch ist das Erreichen einer Einigung in naher Zukunft äußerst schwierig. Das Problem der Urananreicherung und Lagerbestände Irans bleibt ungelöst. Entscheidend ist: Selbst wenn das Nuklearproblem gelöst wird, wird Iran kaum freiwillig die Kontrolle über die Wasserstraße aufgeben – ihr Wert als strategische Abschreckung ist nun gleichwertig mit dem Nuklearprogramm selbst und stellt den zentralen Verhandlungshebel dar, der kaum freiwillig losgelassen wird.

Doppelte Blockade kann Teheran kaum erschüttern, Regime zeigt unerwartete Widerstandsfähigkeit

Das Weiße Haus hoffte zeitweise, mit einer „doppelten Blockade“ ausreichend wirtschaftlichen Druck aufzubauen, um Iran zur Lockerung der Kontrolle zu bewegen. Frühe Prognosen stellten sogar in Aussicht, dass die Öl-Lager Irans innerhalb von 13 Tagen voll sein würden und die Regierung so zu einer schnellen Einigung gezwungen wäre.

In Wirklichkeit verfügt Iran noch über mehrere Wochen oder gar Monate an Puffermöglichkeiten; auch die Führung zeigt hohe Widerstandsfähigkeit, die Regierung behält weiterhin die Kontrolle über die Sicherheitskräfte, und intern sind keine deutlichen Risse erkennbar.

Croft zieht daraus das Fazit, dass diese Strategie bis Juni kaum die strategische Lage in Teheran verändern kann. Natürlich beobachtet der Markt weiterhin, ob durch finanziellen Druck die Stabilität des Regimes beeinträchtigt wird, aber aktuell reicht die „doppelte Blockade“ nicht aus, um Irans Entscheidungen zu beeinflussen.

Selbst bei Wiedereröffnung bleibt der Verkehrsfluss lange eingeschränkt

Selbst wenn die Straße von Hormus am Ende in irgendeiner Form wieder eröffnet wird, bleibt die tatsächliche Durchfahrtsmenge deutlich unter dem Vorkriegsniveau, sofern Iran die Betriebskontrolle behält. Croft betont, dass westliche Unternehmen unter den fortbestehenden Sanktionen Vorbehalte gegenüber den Durchfahrtsgebühren Irans haben und die Gefahr neuer Angriffe auf See die Rückkehrbereitschaft der Reedereien weiterhin dämpfen wird.

Mehrere führende Experten aus der Schifffahrtsbranche haben bereits bestätigt, dass ein Szenario einer Wiedereröffnung unter iranischer Kontrolle die Durchsatzmenge limitiert. Nur ein klarer militärischer Sieg Irans und eine uneingeschränkte Transitlinie wären die Voraussetzung für eine vollständige Wiederaufnahme des Schiffsverkehrs.

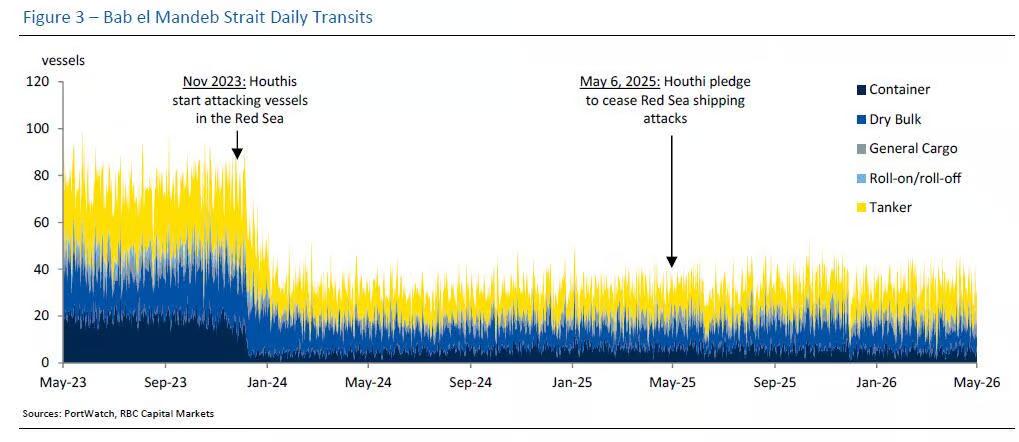

Die Situation im Roten Meer dient als Referenz: Obwohl die USA und die Huthi vor einem Jahr ein Waffenstillstandsabkommen geschlossen haben, liegt das Schiffsaufkommen dort immer noch etwa 56 % unter dem Niveau vor dem Konflikt, mehrere große Schifffahrtsunternehmen meiden weiterhin die unsichere Bab al-Mandab-Straße.

Croft ist der Ansicht, dass selbst bei einer Normalisierung der Straße von Hormus das Verkehrsaufkommen wohl nur das derzeitige, begrenzte Niveau des Roten Meeres erreichen wird. Und alleine dafür braucht es erheblich Zeit – die Planung und Logistik der Schiffe nach Wiedereröffnung dauert Wochen, und das Risikoassessment der Reedereien ist dabei noch nicht eingerechnet.

Ölpreis nähert sich dem Höchstwert von 2008, Anleihe- und Aktienmärkte unter Druck

Croft glaubt, dass mit dem vollständigen Beginn der Sommerspitzen-Nachfrage und dem starken Lagerabbau der Ölpreis mit hoher Wahrscheinlichkeit den Höchststand während des Russland-Ukraine-Konflikts überschreitet und sich dem historischen Spitzenwert von 2008 annähert. In diesem Szenario wird letztlich die Nachfragezerstörung als Mechanismus für die neue Marktbalance wirken – nur wenn die Preise hoch genug sind, um den Verbrauch zu dämpfen, kann die Lücke zwischen Angebot und Nachfrage geschlossen werden.

Allerdings werden die Anleiherenditen bereits vor einer echten Nachfragezerstörung deutlich steigen. Die langlaufenden weltweiten Zinsen haben aktuell bereits einen Ausbruchstendenz, der Inflationsdruck kommt zurück und der Leverage wächst schnell – das makroökonomische Umfeld wird zunehmend angespannt. Entscheidend ist: Der Aktienmarkt reagiert inzwischen wieder stark auf das Signal der Anleihemärkte – vor diesem Hintergrund dürfte der gleichzeitige Preisanstieg bei Öl und Zinsen mit hoher Wahrscheinlichkeit zu einem nicht sanften Rückgang der Aktienmärkte führen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Im Trend

MehrIndiens Goldrestriktionen lösen panikartige Käufe aus, während Goldman Sachs weiterhin bis Jahresende einen Anstieg des Goldpreises auf 5.400 US-Dollar prognostiziert

Die US-Aktienmärkte sind angespannt! Goldman Sachs: Weiterhin optimistisch gegenüber KI, aber Absicherungen kaufen, minderwertige Sektoren haben sich von den Fundamentaldaten entfernt.