Pinduoduo: Alt und „arrogant“, von allen völlig abgelehnt

Pinduoduo hat vorbörslich am 27. Mai an der US-Börse den Finanzbericht für das erste Quartal 2026 veröffentlicht, wobei sowohl Umsatz als auch Gewinn hinter den Markterwartungen zurückblieben und somit als „schlechtester Schüler“ unter den E-Commerce-Unternehmen abschneiden. Im Einzelnen:

1. Wachstum schwächt sich entgegen dem Trend ab: Anders als in der Branche und bei anderen Mitbewerbern, die im aktuellen Quartal ein verbessertes Wachstum gegenüber dem Vorquartal verzeichnen können, hat sich das Umsatzwachstum von Pinduoduo gegenüber dem Vorquartal verlangsamt.

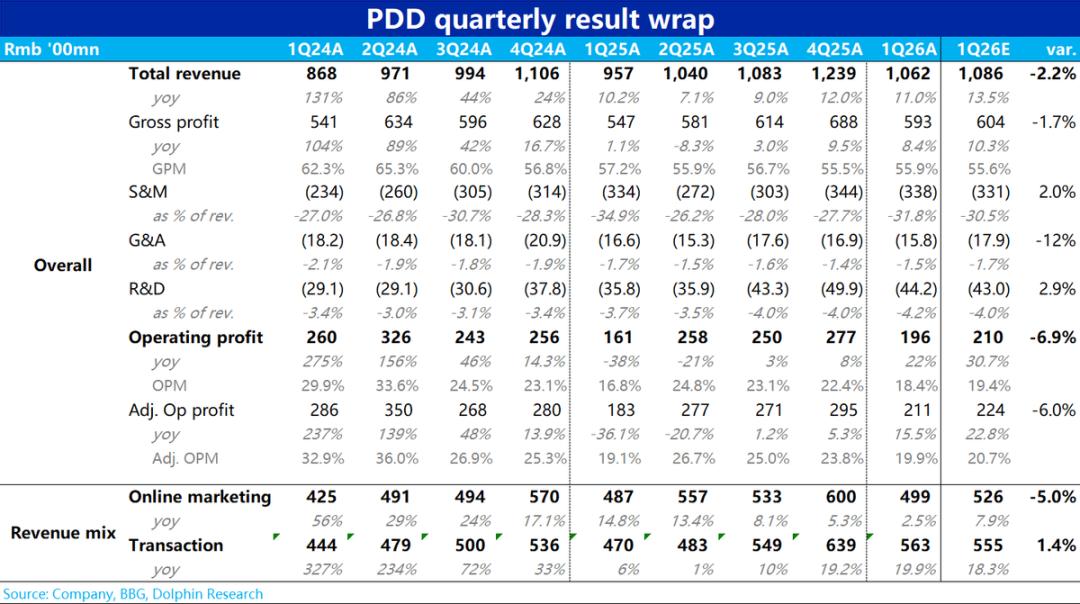

Konkret stieg der Gesamtumsatz im Jahresvergleich um 11 %, deutlich unter der Markterwartung von 13,5 % und auch unter den 12 % des Vorquartals. Noch schwerwiegender ist,dass die Werbeeinnahmen nur um 2,5 % wuchsen und damit weit hinter den Markterwartungen von etwa 8 % zurückblieben.

Nach Einschätzung von Dolphin Research ist ein Grund dafür, dass das GMV-Wachstum der Pinduoduo-Inlandsplattform möglicherweise erneut entgegen dem Trend langsam wuchs. Der Hauptgrunddürfte aber ein deutlicher Rückgang der Monetarisierungsrate von Plattformwerbung sein.Möglicherweise hatdie Normalisierung der Besteuerung im E-Commerce einen Einfluss auf die Profitabilität sowie die Werbeausgabenfähigkeit von kleinen und mittleren Händlern.

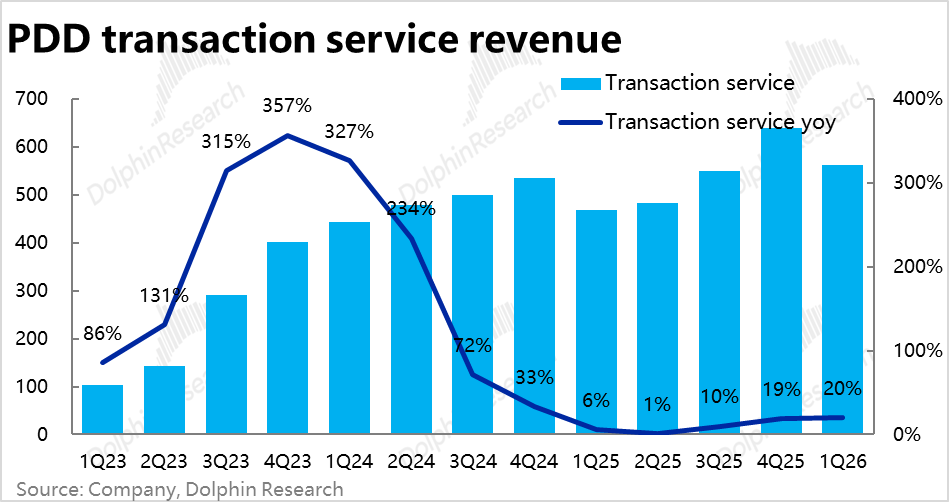

2. Temu-Wachstum erholt sich weiter, ist aber keine Überraschung:Im Vergleich dazu erreichten dieprovisionsbasierten Einnahmen etwa 63,9 Mrd. RMB, mit einerJahreswachstumsrate, die leicht auf 20 % stieg und damit über dem Bloomberg-Konsens von 18 % lag.Da das Wachstum der Inlandsplattform in diesem Quartal schwach war, lässt dies darauf schließen, dassdas Wachstum von Temu im Ausland (oder/und Duo Duo Maicai) besser als erwartet war.

Laut vorläufiger Schätzung von Dolphin Research ist das Umsatzwachstum von Temu von etwa 20 % im letzten Quartal auf ca. 25 % im aktuellen Quartal angestiegen,was tatsächlich eine Beschleunigung darstellt. Allerdings waren die Erwartungen an Temu angesichts der Expansion in Europa, Südamerika und Südostasien ohnehin höher, weshalb die tatsächlichen Zahlen wenig überraschend waren.

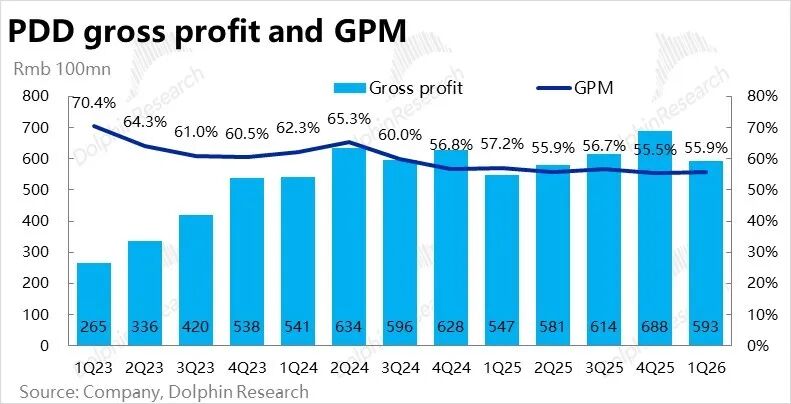

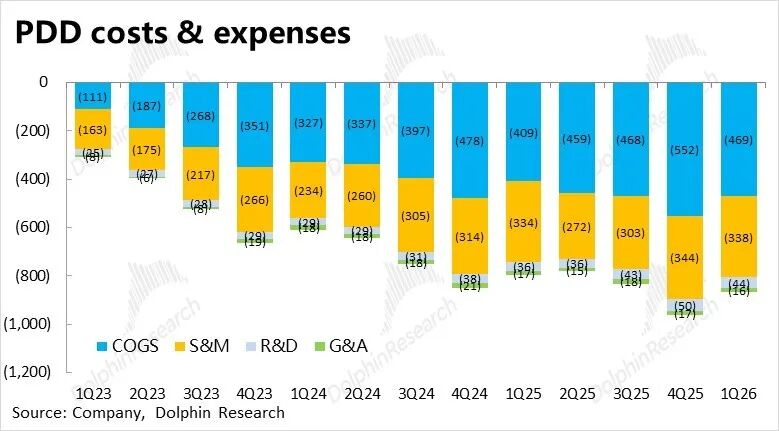

3. Marketingausgaben gingen im Jahresvergleich nicht zurück: Der Bruttogewinn von Pinduoduo stieg im aktuellen Quartal um 8,4 %, leicht unter den Markterwartungen. Dennoch lag dieBruttomarge bei 55,9 %,was im Vergleich zum Vorquartal ein Erholungssignal darstellt undauch über den Markterwartungen von 55,6 % lag.Im weiteren Verlauf dürfte sich der Rückgang der Bruttomarge im Jahresvergleich weiter verengen.

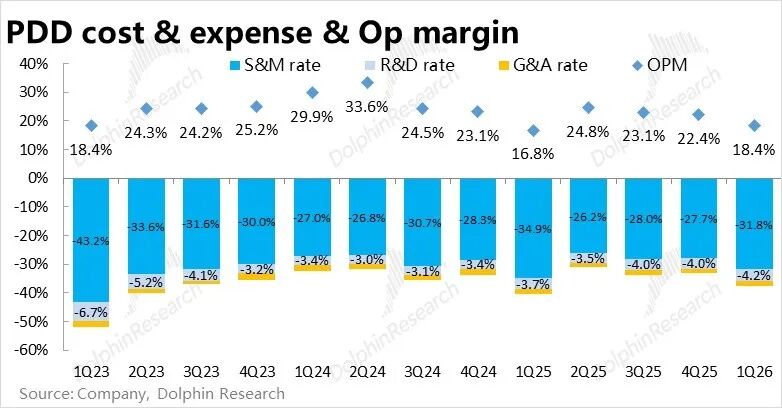

Die Verwaltungskosten und Forschungsausgaben verringerten sich erstere im Jahresvergleich, letztere verzeichneten weiterhin hohes Wachstum—was die Investitionen des Unternehmens in AI-Funktionen widerspiegelt.

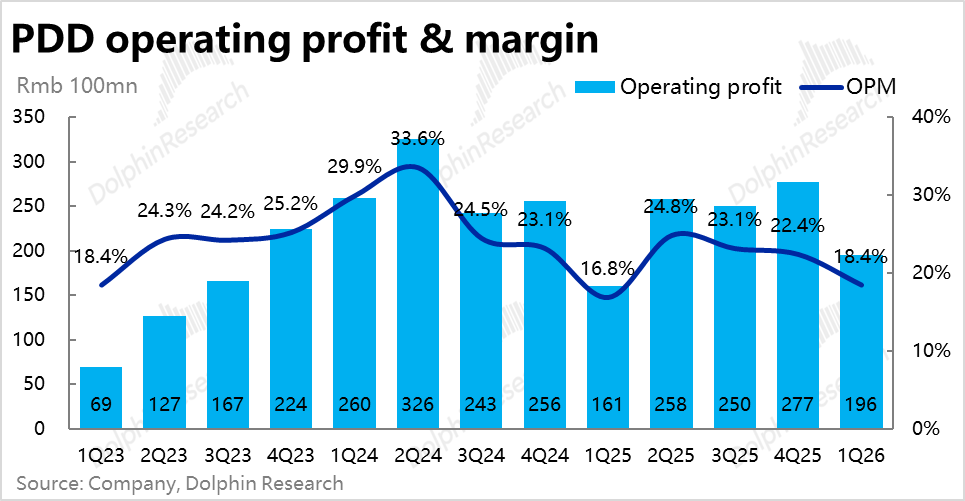

4. Gewinn kehrt zurück, aber nicht stark:Weil im Vorjahreszeitraum staatliche Subventionen zu einem „Gewinntal“ führten und diese Effekte nun auslaufen,ist der Gewinn von Pinduoduo in diesem Quartal tatsächlich wieder gestiegen, um 22 % auf 19,6 Mrd. RMB.

Da jedochdas Wachstum des Inlandsumsatzes unter den Erwartungen blieb und die Marketingausgaben nicht zurückgingen,istdas tatsächliche Gewinnniveau enttäuschend.Aufgesplittet nach Segmenten sehen wir als Gründe:Einerseits dürfte die Verlustreduzierung bei Temu nicht so stark wie erwartet ausgefallen sein,andererseitswird auch das Gewinnwachstum der Inlandsplattform wohl sehr begrenzt gewesen sein—wahrscheinlich unter 1 Mrd. RMB.

Dolphin Research Einschätzung:

Die obige Analyse zeigt klar, dass die Leistung von Pinduoduo in diesem Quartal offensichtlich schwach war. Die entscheidenden Hinweise sind folgende:

1) Zum einen ist das Wachstum von Pinduoduo im Umfeld einer allgemeinen Verbesserung in der Branche rückläufig und das Unternehmen wird vom ehemaligen „Musterschüler“ zum „schlechten Schüler“ der Branche.

Sowohl der rückläufige GMV-Anstieg von Pinduoduo als auch die durch Steueranpassungen im E-Commerce für kleine und mittlere Händler entstandenen Belastungen beginnen sich negativ bemerkbar zu machen und beeinträchtigen somit die Monetarisierungsfähigkeit des Unternehmens. Diese Geschäftszahlen deuten darauf hin, dass die zuvor erwartete starke Erholung der Umsätze und Gewinne nach dem Auslaufen der staatlichen Subventionen deutlich unwahrscheinlicher geworden ist und der zukünftige Ausblick sich verschlechtert hat.

2) Trotz paralleler geschäftlicher Entwicklung in vielen Ländern beschleunigt sich das Wachstum von Temu weiter, was die Erwartungen sogar übertrifft, allerdings ist die Geschwindigkeit der Verlustreduzierung weiterhin langsamer als gedacht.

2. Ausblick:

1) Wie oben erwähnt, ist unsere Einschätzung zurZukunft der Inlandsplattform von Pinduoduo im Vergleich zum Vorquartal pessimistischer:

a. Zwar half der Rückgang der Subventionen im Jahr 2026 dabei, dass die Gewinne der Inlandsplattform von Pinduoduo wieder steigen, der positive Effekt war jedoch geringer als erwartet.

Ursprünglich hätte Pinduoduo nach dem Subventionsrückgang — als relativ wenig profitierendes Unternehmen — zu den Gewinnern zählen sollen (da die betroffenen Kategorien wie 3C und Home weniger Gewicht haben), aber das tatsächliche Resultat zeigt, dass Pinduoduo keine relative Outperformance darstellt.

b. Zusätzlich hat Dolphin Research bereits mehrfach hervorgehoben, dass mit derVerschärfung der steuerlichen Erfassung von E-Commerce-Händlern,nachdem Händler nicht mehr selbst, sondern die Plattform die Steuern anmeldet,es zunehmend schwieriger wird, Steuern zu hinterziehen.

Dies trifft insbesondere viele kleine und mittlere Händler auf Taobao und Pinduoduo hart, verringert deren Gewinnspanne und schränkt somit das Werbebudget dieser Händler ein,was sich negativ auf die Werbemöglichkeiten der Plattformen auswirkt. Diese Sorge scheint sich bestätigt zu haben.

c. In regulatorischer Hinsicht wurde nach dem Zwischenfall im April 2026,der zu einer „offiziellen“ Strafe durch die Aufsichtsbehörden führte,wurden verschiedene Plattformunternehmen, darunter Pinduoduo, Meituan, JD.com, Taotian usw.,insgesamt mit Bußgeldern von fast 3,6 Mrd. RMB belegt.Davon warPinduoduo mit einer Einzelstrafe von 1,5 Mrd. RMB am stärksten betroffen.

Die Strafen bezogen sich vor allem auf folgende Punkte: Erstens waren die Prüfungen für Geschäftslizenzen der Händler auf den Plattformen unzureichend, wodurch viele „Geisterläden“ ohne eigenes Geschäft und ohne Qualifikation Lebensmittel wie Kuchen verkauften; zweitens wurden durch illegale Kooperationen mit Drittplattformen Bestellungen von Kunden, die bei bekannten Marken hinterlegt wurden, automatisch an unauffällige Werkstätten weitergegeben.

Dass Pinduoduo am stärksten mit Strafen belegt wurde, lag neben der hohen Zahl an gesetzwidrigen Geschäften auch daran, dass Vorfälle wie „Behinderung der Regulierungsbehörden“ als besonders schwerwiegend eingestuft wurden.

Die Strafe von 1,5 Mrd. RMB hat angesichts eines Jahresgewinns von mehreren Hunderten Mrd. nur einen geringen Einfluss. Außerdem wurde ein potenziell schwerwiegenderes Problem von den Regulierungsbehörden diesmal nicht betont—das Verbot, Händler zu verpflichten oder halbzuverpflichten, automatisch den niedrigsten Online-Preis zu melden. Daherist das regulatorische Risiko für Pinduoduo deutlich gesunken.

Im Großen und Ganzen geht Dolphin Research weiterhin davon aus, dass die Gewinne der Inlandsplattform von Pinduoduo einen Boden gebildet haben und sich auf einen Wachstumspfad begeben. Allerdings wird diese Erholung in einem schwächer wachsenden gesamten E-Commerce-Markt und unter Druck auf die Monetarisierungsrate nicht besonders kräftig ausfallen.

2) Da das Inlandsplattformgeschäft von Pinduoduo weitgehend ausgereift ist und das Unternehmen aktuell weder im Bereich Sofortlieferung noch in AI-Trends stark engagiert ist, hängt die Flexibilität von Ergebnis und Bewertung weiterhin vor allem davon ab, ob Temu separat bewertet wird.

Laut aktuellen Nachrichten (Temu ist mittlerweile die von den meisten Nutzern weltweit genutzte E-Commerce-Website) und der Tatsache, dass Temu in diesem Quartal wieder schneller wächst, glaubt Dolphin Research,dass die Wahrscheinlichkeit für eine eigenständige Bewertung von Temu relativ hoch ist. Allerdings könnte sich der Zeitpunkt nach hinten verschieben.Da Temu mehrere Märkte gleichzeitig bedient, wird auch der Zeitpunkt der Gewinnschwelle wahrscheinlich später eintreten.

3) Was die letzte Quartalsbilanz betraf,mit dem offiziellen Start der „neuen Pimu“-Businessline,ähnelt laut Berichtendas Modell dem eigener Marken im Ausland wie Kirkland von Costco.

Zurzeit werden hauptsächlich Kleidung, Haushaltswaren und Outdoor-Produkte getestet; „neues Pimu“ übernimmt Design/Sortimentsauswahl, Preisgestaltung, Marketing, Verkauf und Fulfillment, nur die Produktion erfolgt über externe Partner. Das Ziel sind Auslandsmärkte, beginnend mit den USA und dann nach und nach Erweiterung nach Europa, Südostasien usw. Experten zufolge verfolgt das „neue Pimu“ eine Kosten-plus-Preisstrategie und strebt nur niedrige Margen an, um auf Auslandsmärkten wettbewerbsfähig zu sein.

Strategisch unterscheidet sich das Konzept von Shein durch einen Fokus auf klassische, dauerhaft gefragte Bestseller, statt schnelle Kollektionserneuerung und Jagd auf Konsumtrends.

Dolphin Research ist daher der Meinung,dass das „neue Pimu“ einerseits als Eigenmarken-Version von Temu gilt, andererseits aber auch Temu einen selbst kontrollierbaren Lieferanten bietet, was aber zugleich mehr Kapital und Managementaufwand erfordert.

3. Zur Bewertung bleibt Dolphin Research bei der getrennten Betrachtung von Inlandsplattform und Temu: Nach den aktuellen Zahlen wird das GMV-Wachstumsziel für die Inlandsplattform 2026 von über 10 % auf etwa 8 % bis 9 % gesenkt. Die Gewinnwachstumserwartung für den Inlandsbetrieb 2026 wird ebenfalls auf etwa 10 % korrigiert, nachdem die Auswirkungen der Steuernormalisierung wohl stärker als bisher erwartet sind.

Daher wirdinsgesamt konservativ ein operativer Gesamtgewinn der Plattform für 2026 von rund 114 Mrd. RMB angenommen, wobei Zinserträge und sonstige Einnahmen die Steuern ausgleichen können. Nach dem jüngsten Kursrückgang ist die Bewertungsprämie von Pinduoduo im Vergleich zu JD.com und Taotian verschwunden, und das aktuelle Geschäftsresultat rechtfertigt keine Prämie mehr.

Wesentliche Katalysatoren für eine Erholung bleiben: eine Bewertung des Temu-Geschäftsund verstärkte Ausschüttung an Aktionäre durch Aktienrückkäufe oder Dividenden, Wertfreisetzung der über 500 Mrd. RMB Kassenbestände (bei einer Marktkapitalisierung von ca. 800 Mrd. RMB) und ein Delisting aus den USA zugunsten einer Börsennotierung in Hongkong.Vor allem Letzteres dürfte der einfachere Weg sein.

Wichtiger ist jedoch: In einer Situation, in der sich Pinduoduo leistungsmäßig nicht mehr von der Konkurrenz abhebt, wird es für das Management extrem schwierig sein, Investoren zu überzeugen, sofern sie weiterhin keine Kommunikation bieten und keine Dividenden oder Rückkäufe einleiten.

Detaillierte Analyse des Quartalsberichts

I. Werbung wächst entgegen dem Branchentrend langsamer – wird Pinduoduo zum „schlechtesten Schüler“ im E-Commerce?

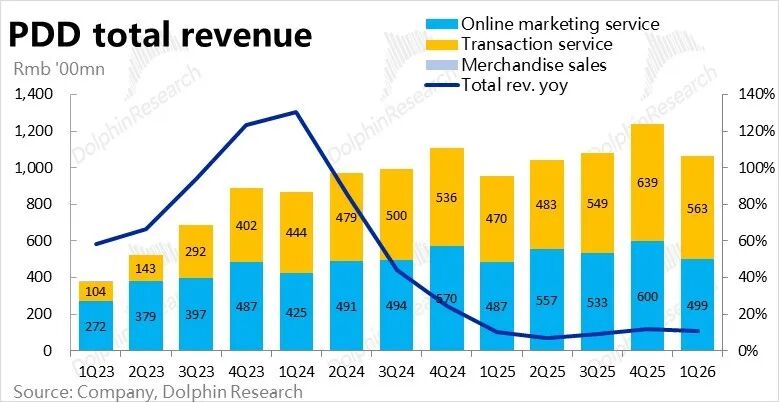

Der Gesamtumsatz von Pinduoduo lag im aktuellen Quartal bei ca. 106,2 Mrd. RMB, ein Plus von 11 % gegenüber dem Vorjahr,deutlich hinter der Markterwartung von 13,5 %.Im Trend ist das Wachstum gegenüber den 12 % des Vorquartals ebenfalls rückläufig, wasdem Marktdaten und der Entwicklung anderer E-Commerce-Unternehmen widerspricht, die im ersten Quartal 2024 besser abschnitten als im vierten Quartal 2023.

Bemerkenswerter ist, dass die Werbeeinnahmen aus dem Inlandsgeschäft mit nur 2,5 % Jahreswachstum weit unter den Markterwartungen von etwa 8 % und unter den 5 % des Vorquartals liegen.

Obwohl das GMV der Branche beschleunigt wuchs, ist ein so schwaches Werbeeinnahmewachstum mit großer Wahrscheinlichkeit aufeinen deutlichen Rückgang der Monetarisierungsrate zurückzuführen.

Dolphin Research sieht als einen der wichtigsten Gründe die schon öfter erwähnteNormalisierung der Besteuerung, die kleine und mittlere Händler in ihrer Werbebudgetfähigkeit stark einschränkt.

II. Temu wächst schneller, solide aber ohne Überraschung

Dieprovisionsbasierten Einnahmen lagen bei ca. 63,9 Mrd. RMB,dieWachstumsrate beschleunigte sich leicht auf 20 % und übertraf damit den Bloomberg-Konsens von 18 %.Da das Wachstum der Inlandsplattform enttäuschte, ist das überdurchschnittliche Wachstum von Temu im Ausland und bei Duo Duo Maicai die logische Konsequenz.

Laut Dolphin Research Beschleunigte sich das Temu-Umsatzwachstum von ca. 20 % im Vorquartal auf etwa 25 % in diesem Quartal.

Da Temu in Europa, Südamerika und Südostasien bald in mehreren Märkten vertreten ist und jüngst meldete, die Seite habe 366 Millionen Unique Visitors und sei damit nach Amazon das E-Commerce-Portal mit dem zweithöchsten Traffic weltweit, sind die Erwartungen an Temu besonders hoch — weshalb das aktuelle Ergebnis nicht begeistert.

III. Bruttomarge bildet Boden, Marketingausgaben sanken nicht

Pinduoduo erzielte im Quartal einen Bruttogewinn von 59,3 Mrd. RMB, was einem Jahreswachstum von 8,4 % entspricht, leicht unter den Erwartungen. DieBruttomarge betrug 55,9 %, im Jahresvergleich gesunken, abergegenüber dem Vorquartal gestiegen (Vorquartal 55,5 %) undlag über den Markterwartungen von 55,6 %. Da Temus Belastung auf die Bruttomarge nachlässt,sollte sich auch die Margenentwicklung auf Jahressicht weiter stabilisieren.

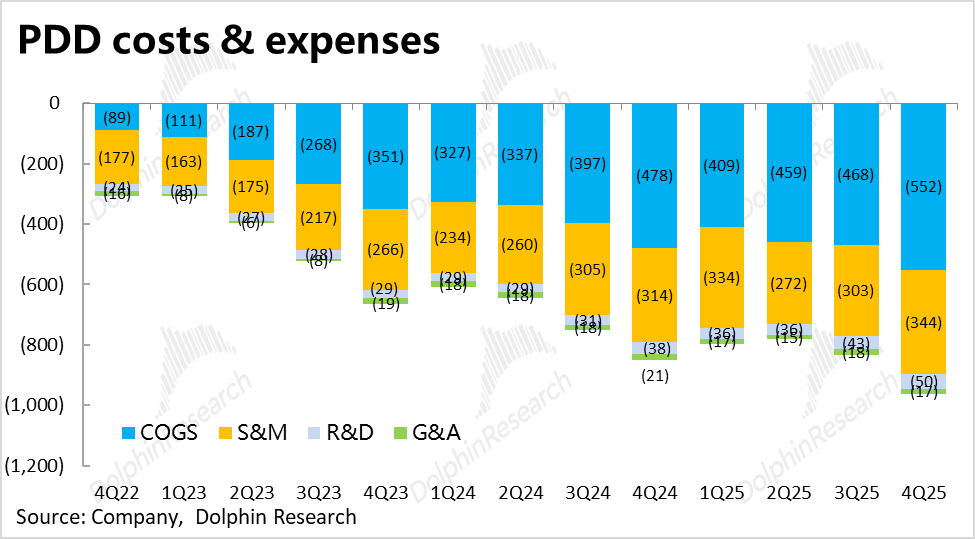

Aufwandseitig betrugen die Gesamtausgaben ca. 38 Mrd. RMB, ein Plus von nur 3 % — damit unter dem Umsatzwachstum,woraus erkennbar ist, dass Pinduoduo weiterhin Ausgaben senkt.

Im Detail:Betrugen die Marketingausgaben etwa 33,8 Mrd. RMB und stiegen gegenüber dem Vorjahr nur um ca. 1 %.Obwohl dies gering erscheint, lag der Marketingaufwand im Vorjahr aufgrund selbstfinanzierter Subventionen auf einem Höhepunkt. Daher hatten sowohl Dolphin Research als auch der Markt rückläufige Ausgaben erwartet.

Nach Geschäftsbereichen war der Aufwandsrückgang im Inland wahrscheinlicher, während die Marketingausgaben bei Temu angesichts der Mehrmarktstrategie deutlicher stiegen.

Andere Kosten: Verwaltungskosten sanken um ca. 5 %, F&E-Ausgaben stiegen um fast 24 %— nach Berichten ist dies auf Investitionen in AI-Funktionalitäten zurückzuführen; jüngst gab es einen Testlauf für KI-Suche bei PDD.

IV. Gewinn erholt sich aber bleibt hinter Erwartungen zurück

Insgesamtführten das mangelnde Umsatzwachstum der Inlandsplattform und stabile Marketingaufwendungen dazu,dass dieBetriebsgewinne nach dem Rückgang der Subventionen wieder anstiegen — auf 19,6 Mrd. RMB, rund 22 % Plus, aber dennoch unter den Markterwartungen.

Laut unserer Analyse stiegen mit Temus beschleunigtem Wachstum auch die Marketingausgaben. Daherwar die Verlustminderung bei Temu wohl geringer als erwartet,undauch der operative Gewinn der Inlandsplattform dürfte im Jahresvergleich wohl kaum mehr als 1 Mrd. RMB betragen haben.

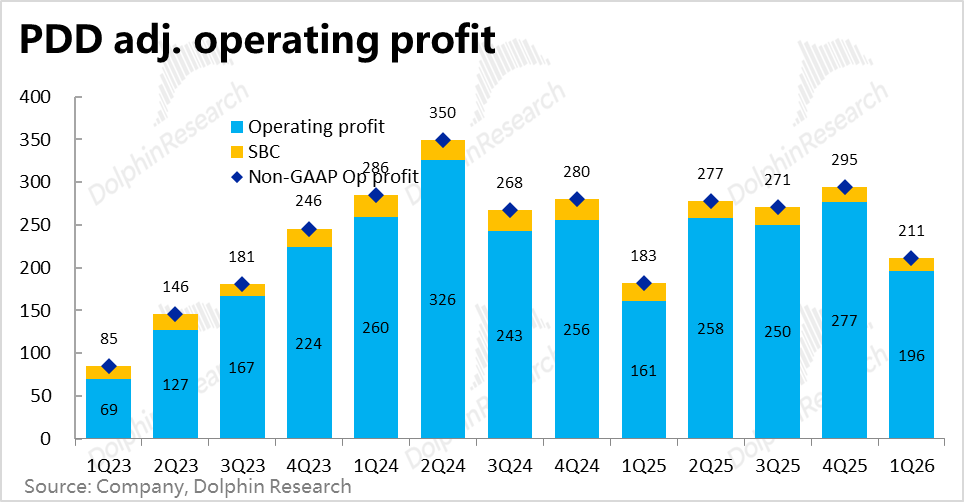

Andere Gewinnkennzahlen: Das bereinigte operative Gewinnwachstum (ohne Aktienoptionsaufwand) lag bei nur 15,5 %. Zudem verzeichnete das Unternehmen im aktuellen Quartal ca. 2 Mrd. RMB Sonstverlust, während im Vorjahr 3 Mrd. RMB Sondergewinn (vermutlich Beteiligungsgewinne/-verluste) vereinnahmt wurden, was dazu führte, dass der Nettogewinn sogar um 15 % sank.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Früher SpaceX-Investor: Eine Fusion von SpaceX und Tesla ist "nur eine Frage der Zeit"

Unter 14 Billionen-Dollar-Unternehmen entfallen neunzig Prozent auf KI-Unternehmen.