Die Korrelation zwischen US-Aktien und Anleihen fällt auf den niedrigsten Stand seit 30 Jahren, UBS warnt: Die nächste Schockwelle könnte vom Zinsmarkt ausgehen

Die Korrelation zwischen US-Aktien und US-Staatsanleihenrenditen ist auf den niedrigsten Stand seit fast 30 Jahren gefallen. Dieser strukturelle Wandel formt derzeit die Logik von Multi-Asset-Investitionen neu und birgt neue Risiken für den Markt.

Laut Trading-Desk "Chasing Wind" wies UBS in ihrem am 16. Juni veröffentlichten Strategie-Bericht für US-Aktien-Derivate darauf hin, dass die Aktien- und Anleiherenditen derzeit stark negativ korreliert sind – d. h., steigende Renditen entsprechen fallenden Aktienkursen. Dieses Muster schwächt die traditionelle Funktion von Anleihen als Absicherung gegen Aktienrisiken fundamental und zwingt Multi-Asset-Investoren dazu, im Fall von Risikovermeidung sowohl Aktien als auch Anleihen gleichzeitig zu reduzieren, was möglicherweise einen sich selbst verstärkenden Deleveraging-Effekt auslöst.

Gleichzeitig bleibt die Zinsvolatilität im Verhältnis zur Aktienvolatilität auf niedrigem Niveau. Historische Muster deuten jedoch darauf hin, dass sich diese Konstellation an einem Wendepunkt befinden könnte und Anleihenvolatilität deutliches Aufholpotenzial hat.

Der Bericht empfiehlt Investoren, Möglichkeiten zur Neubewertung der Zinsvolatilität gegenüber der Aktienvolatilität durch TLT/SPY-At-the-Money-Straddle Swaps im Dezember zu nutzen. Zyklische Sektoren wie Regionalbanken werden zudem bei steigenden Renditen und verbessertem Wirtschaftswachstum als aussichtsreiche Anlagechancen eingeschätzt.

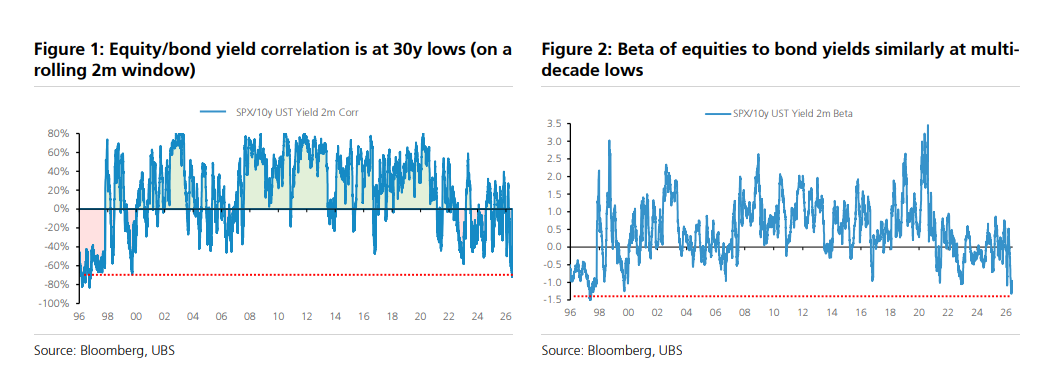

Aktien-Anleihe-Korrelation auf 30-Jahrestief, Multi-Asset-Hedging unter Druck

Die rollierende Zwei-Monats-Korrelation zwischen dem S&P 500-Index und den Renditen der zehnjährigen US-Staatsanleihen ist auf dem niedrigsten Stand seit 1996. Auch die Beta-Werte der Aktien gegenüber Anleiherenditen befinden sich auf einem jahrzehntelangen Tief.

In einem positiven Korrelation-Umfeld dienen Anleihen natürlich als Diversifikationstool gegen Aktienrisiken; im aktuellen tief negativ korrelierten Muster schwanken Aktien und Anleihen meist in die gleiche Richtung, wodurch dieser Mechanismus versagt. Dieses Muster hat eine potenziell selbstverstärkende Eigenschaft: Steigt die makroökonomische Unsicherheit, werden Investoren gezwungen, sowohl Aktien- als auch Anleihepositionen zu verringern, was die Marktvolatilität verstärken kann.

Historisch gesehen hält das Muster der negativen Korrelation von Aktien- und Anleiherenditen in Zinserhöhungszyklen oft an oder verstärkt sich. Seit den 1970er Jahren ist dieses Phänomen besonders in den 1980er und 1990er Jahren ausgeprägt. Bemerkenswert ist, dass der Fed Funds Futures Markt aktuell etwa eine 80%ige Wahrscheinlichkeit einpreist, dass die Federal Reserve auf der FOMC-Sitzung im Dezember mindestens um 25 Basispunkte anheben wird – auch wenn dies nicht das Basisszenario ist.

Zinsvolatilität auf niedrigem Niveau möglicherweise nicht haltbar – Aufwärtspotenzial für Anleihenvolatilität

Seit Ende 2023 wurde auf die Strategie "Anleihenvolatilität verkaufen, Aktienvolatilität kaufen" gesetzt, die im Wesentlichen aufgegangen ist – begünstigt vor allem durch den deutlichen Rückgang der Anleihenvolatilität während der Zinssenkungen oder Zinspausen der Federal Reserve. Dieser Handelsansatz könnte jedoch an einem Wendepunkt stehen.

Historische Daten zeigen, dass der MOVE-Index, der die Zinsvolatilität misst, während Zinserhöhungszyklen der Federal Reserve in der Regel deutlich schneller steigt als der VIX-Index, der die Aktienvolatilität abbildet – besonders in Perioden negativer Korrelation von Aktien- und Anleiherenditen.

Ein markantes Merkmal der Post-Covid-Ära ist, dass höhere Zinsvolatilität meist mit einer Abflachung der Zinskurve einhergeht, besonders bei sogenannten Bärenmarkt-Flattenings, in denen die Renditen am kurzen Ende stärker ansteigen als am langen. Das ist eng mit den Markterwartungen für Zinserhöhungen durch die Federal Reserve verbunden.

Vor diesem Hintergrund empfiehlt der Bericht Investoren, TLT/SPY-At-the-Money-Straddle Swaps für Dezember in Erwägung zu ziehen – in einem nominellen Verhältnis von etwa 1,5:1 TLT kaufen (Long Zinsvolatilität), SPY verkaufen (Short Aktienvolatilität). Die aktuelle Bewertung dieser Struktur ist im Vergleich zum historischen Niveau attraktiv.

S&P 500 hat "gutes Renditeanstiegsszenario" weitgehend eingepreist, Chancen bleiben bei Regionalbanken

Mit dem Market Cookbook Framework wurde eingeschätzt, wie weit die Bewertung verschiedener Anlageklassen ein moderates Renditeanstiegsszenario widerspiegelt. Dabei wird angenommen, dass steigende Renditen auf eine Verbesserung des Wirtschaftswachstums statt auf höhere Inflationserwartungen zurückzuführen sind, einhergehend mit einer leichten Versteilung der Realrenditekurve und moderat steigenden Credit Spreads.

Die Auswertung ergibt, dass der S&P 500 das oben genannte Szenario im Wesentlichen vollständig eingepreist hat – die Wahrscheinlichkeit eines weiteren Anstiegs um mehr als 3% liegt unter 23%, für mehr als 7% unter 4%. Einige zyklische Sektoren – insbesondere Regionalbanken, große Banken sowie Öl- und Gasexploration (E&P) – sind jedoch noch nicht ausreichend bewertet.

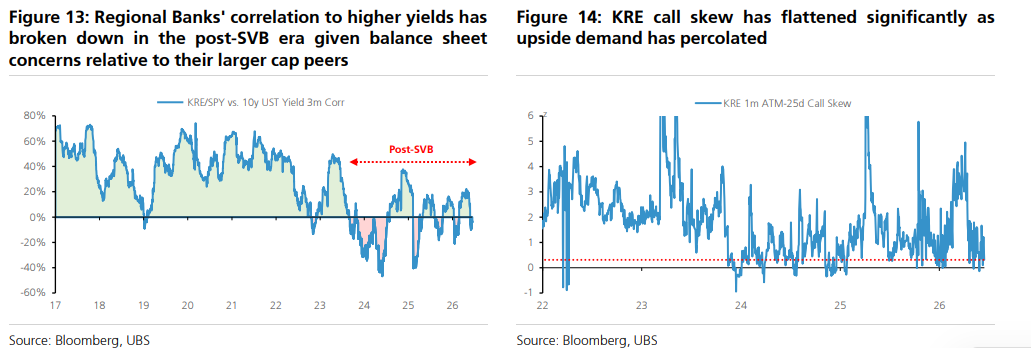

Für Regionalbanken ist die Korrelation des Sektors mit Renditeanstiegen seit der Ära nach Silicon Valley Bank (SVB) deutlich gesunken, vor allem aufgrund von Marktbedenken in Bezug auf deren Bilanzen. Diese Eigenschaft bedeutet, dass auch bei einem eher tauben bzw. nicht zu aggressiv falkenhaften Federal-Reserve-Szenario die Strategie weiter rentabel bleibt. Gleichzeitig hat sich die Kall-Options-Skew (Kaufoptions-Skew) von KRE deutlich abgeflacht – die 1-Monats-At-the-Money- bis 25-Delta-Call-Skew liegt im untersten Dezil der letzten fünf Jahre, was die Bewertung entsprechender Optionsstrukturen attraktiver macht.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Im Trend

MehrGoldman Sachs analysiert ausführlich das „postmoderne“ Investitionsumfeld: Die Ära müheloser Gewinne durch Bewertungsanstiege ist vorbei, ein Superzyklus der Investitionsausgaben bahnt sich leise an.

Feuergefechte und Verhandlungen: Gesamter Ablauf des Iran-US-Einigungsabkommens und Analyse seiner globalen wirtschaftlichen Auswirkungen