Nach der genauen Vorhersage des Einbruchs der „US-Aktien-Momentum-Werte“ sieht Goldman Sachs Anzeichen für „Käufe bei Kursrückgängen“

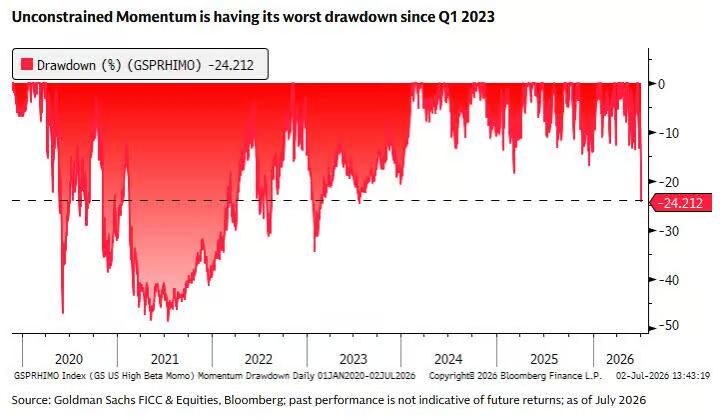

Der High Beta Momentum Basket von Goldman Sachs (GSPRHIMO) hat in den letzten beiden Handelstagen insgesamt 18 % eingebüßt und damit den größten Rückgang innerhalb von zwei Tagen seit 2020 verzeichnet. Dieser starke Rückgang spiegelt gleichzeitig die Resonanz von Liquiditätsrückgang, übermäßig konzentrierten Positionen und saisonaler Schwäche wider.

Wenige Stunden vor dem Kurseinbruch veröffentlichte Goldman Sachs eine "Warnung vor Sommerflaute" mit einem klaren Hinweis auf das Korrekturrisiko des Momentum-Faktors im Juli. Der aktuelle Rückgang bietet zwar kurzfristig taktischen Raum für eine Erholung – laut historischer Erfahrung führen Einstiege in abgeschwächten Phasen des Momentum-Faktors häufig zu positiven Renditen.

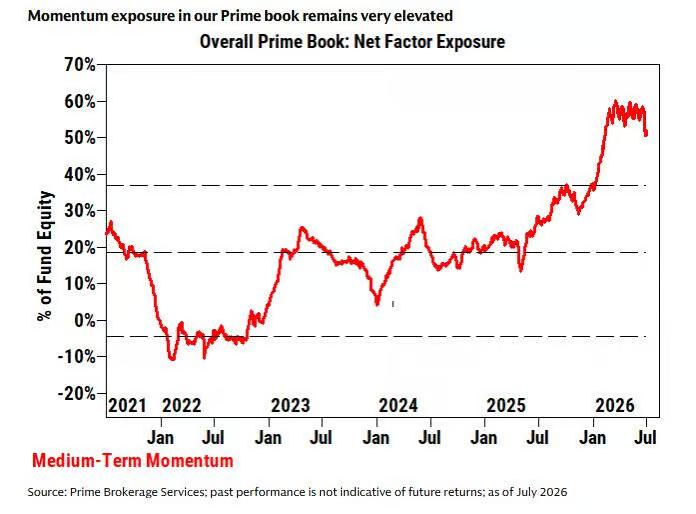

Das Handelsteam von Goldman Sachs betont zugleich, dass die Positionierung beim Momentum-Faktor weiterhin extrem überfüllt ist. Sollte der Deleveraging-Trend anhalten, könnte das maximal mögliche Drawdown noch doppelt so hoch wie der aktuelle Rückgang ausfallen. Insgesamt befindet sich der Markt in der Anfangsphase des Positionsabbaus bei Momentum-Strategien. Die weitere Entwicklung hängt entscheidend vom Zusammenspiel zwischen Liquiditätslage und dem Tempo der Stimmungsaufhellung ab.

Der größte Rückgang der letzten Jahre: Mehrere Faktoren verstärken die Volatilität

Goldman Sachs-Stratege Guillaume Soria erklärte im aktuellen Bericht, dass die heftige Korrektur beim Momentum-Faktor nicht durch einen einzelnen Auslöser, sondern durch das Zusammenwirken mehrerer negativer Faktoren verursacht wurde.

Die angesammelten Buchgewinne aus der starken Entwicklung im ersten Halbjahr, eine deutlich gesunkene Marktliquidität vor dem Feiertagswochenende, die auf ein Fünfjahreshoch gestiegene Volatilität des Faktors sowie der übliche Druck zur Portfolioumschichtung zum Quartalsende, haben gemeinsam das Anpassungsausmaß der High Beta Momentum-Strategie auf ein extremes Niveau getrieben.

Daten zeigen, dass der Momentum-Faktor seit seinem Höchststand bereits 24 % verloren hat – das größte Drawdown seit dem ersten Quartal 2023 und deutlich über dem historischen Durchschnitt von rund 12 %. Betrachtet man die Korrekturzyklen, dauert dieser historisch im Schnitt rund 24 Tage, im aktuellen Fall jedoch erst 10 Tage.

Bemerkenswert ist, dass der südkoreanische Markt in diesem Zeitraum einen rekordverdächtigen Nettoverkauf durch ausländische Investoren verzeichnete, während heimische Institutionen aktiv zu kauften, um den externen Verkaufsdruck abzufedern. Dies zeigt, dass die aktuelle Momentum-Verkaufswelle bereits einen deutlich globalen Vernetzungscharakter aufweist.

Taktische Erholungsmöglichkeit beim Momentum-Faktor, aber Deleveraging-Risiko und AI-Narrativ bleiben Unsicherheiten

Das Handelsteam von Goldman Sachs ist hinsichtlich der kurzfristigen Aussichten vorsichtig optimistisch. Die Bank hebt hervor, dass der High Beta Momentum-Faktor seit 2026 bereits mehrfach zweitägige Verluste von mehr als 10 % verzeichnete, woraufhin es stets zu Erholungen in unterschiedlichem Ausmaß kam. Das aktuelle Marktverhalten entspricht dabei stark den vorigen Mustern.

Laut Aussagen der Bank ist der aktuelle Rückgang vor allem strukturellen Faktoren wie niedriger Liquidität und schwachem Sommerhandel geschuldet, nicht jedoch einer grundlegenden Trendwende bei den Fundamentaldaten. Aus historischer Sicht steigen die Erfolgschancen der Buy-the-Dip-Strategie nach Lockerungen der US-Notenbank (wie während der Pandemie) deutlich an.

Goldman Sachs hat erste Signale für Käufe bei Schwäche erkannt und sieht eine taktische Erholungsbasis für den Momentum-Faktor. Die Risiken sollten jedoch ebenso wenig unterschätzt werden. Trotz der starken Korrektur sind die Positionen immer noch extrem konzentriert. Goldman Sachs betont, dass im Falle eines anhaltenden Deleveraging-Prozesses das potenzielle maximale Drawdown des Faktors 50 % – also das Doppelte des bisherigen Rückgangs – erreichen könnte.

Zugleich weist der Momentum-Faktor seit Jahresbeginn nach wie vor eine positive Rendite von etwa 27 % auf. Wenn sich das AI-Narrativ substantiell wandeln sollte, könnten erhebliche Buchgewinne unter Druck geraten.

Goldman Sachs hebt hervor, dass die von META angestoßene Transformation in Richtung Cloud-Geschäft und die daraus resultierenden Zweifel am Kapitalrenditepotenzial von Marktteilnehmern ähnlich starke Stimmungseinflüsse auslösen könnten wie vergleichbare Sorgen in der Vergangenheit. Laut Einschätzung der Handelsabteilung gab es aber bislang keine strukturellen Veränderungen des AI-Kernthemas, die einen tieferen Rückgang auslösen könnten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.