Schwacher kanadischer Dollar

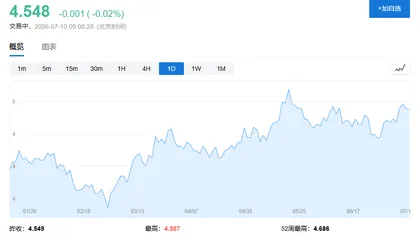

USDCAD ist seit Ende April von 1,36 kontinuierlich angestiegen und hat am 7. Juli die Marke von 1,42 überschritten – ein Zuwachs von über 4,6 %. Der kanadische Dollar bleibt schwach. Während im Umfeld einer mittelfristig starken US-Dollar-Position und unter Druck stehenden Rohstoffmärkten vielfach der Ölpreisrückgang als Erklärung für die Schwäche des kanadischen Dollars herangezogen wird, bin ich der Meinung, dass die Abwertung des kanadischen Dollars durch drei grundlegende Faktoren verursacht wurde: eine anhaltende Ausweitung des Zinsdifferenz, das Ende des Rohölexportvorteils und eine schwache Binnenkonjunktur.

USDCAD Kursverlauf

1. Ausweitung der Zinsdifferenz als zentraler Belastungsfaktor

Die Erwartungen an die Geldpolitik sind der Haupttreiber des gegenwärtigen Abwärtstrends des kanadischen Dollars. Die kanadische Notenbank hat bei ihren drei Zinssitzungen in diesem Jahr den Übernacht-Leitzins unverändert bei 2,25 % belassen und betonte, dass die schwache Wirtschaftstätigkeit im Inland sowie die hohe Verschuldung der privaten Haushalte zusätzlichen Zinserhöhungen nicht standhalten könnten.Laut dem geldpolitischen Bericht vom April wird für das Gesamtjahr ein BIP-Wachstum von nur 1,1 % prognostiziert. Selbst wenn die Inflation kurzfristig leicht steigen sollte, bleibt kaum Raum für eine restriktivere Geldpolitik.

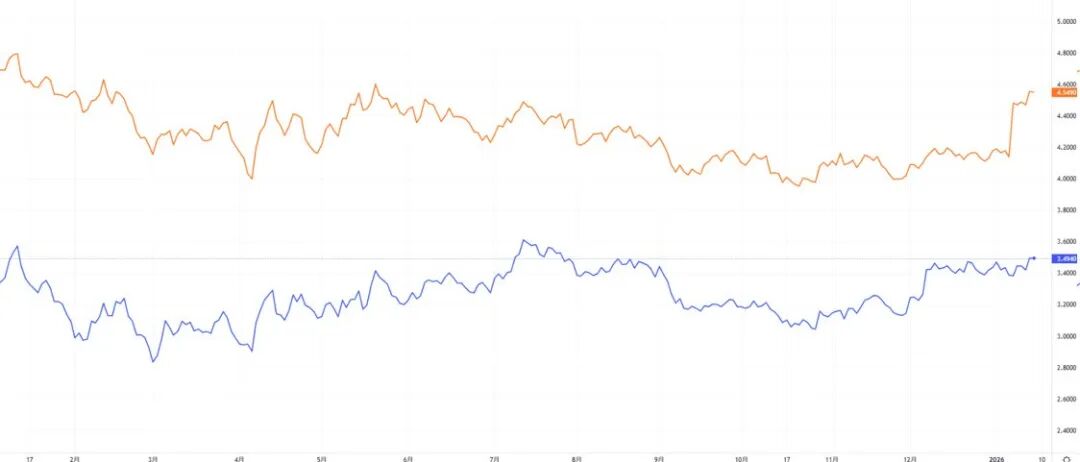

Im Vergleich dazu belässt die Federal Reserve den Leitzins aktuell im Bereich von 3,50 % bis 3,75 %. Die Zinsdifferenz zwischen den USA und Kanada liegt stabil bei über 100 Basispunkten – einem historischen Höchstwert. US-Dollar-Anlagen bieten deutlich höhere risikofreie Erträge, wodurch globales Kapital kontinuierlich aus kanadischen Anleihen und Aktien abgezogen wird und ein fortlaufender Verkaufsdruck auf den kanadischen Dollar entsteht.

Darüber hinaus macht die unterschiedliche Inflationsstruktur die Zinsdifferenz noch deutlicher: Der US-amerikanische Kern-PCE bleibt konstant bei hohen 3,4 % und liegt damit weit über dem Ziel von 2 %. Kanadas Kerninflation ist auf etwa 2 % zurückgegangen, sodass die Zentralbankpolitik nicht auf Inflationsbekämpfung ausgerichtet sein muss. Diese Divergenz setzt den kanadischen Dollar weiter unter Druck.

US-amerikanische 10-Jahres-Staatsanleihen (gelb) VS kanadische 10-Jahres-Staatsanleihen (blau)

2. Sinken der Rohöl-Risikoaufschläge schwächt Basis der Rohstoffwährungen

Der kanadische Dollar ist eine klassische Rohstoffwährung. Die aktuellen Ölpreisschwankungen zeigen den Einfluss des Ölpreises auf den kanadischen Dollar deutlich. Im April stieg der Preis für Brent-Öl auf 97 USD pro Barrel, wodurch die geopolitischen Konflikte im Nahen Osten dem kanadischen Dollar kurzfristige Unterstützung verschafften. Ab Mai/Juni kehrten die Schifffahrtsrouten in der Straße von Hormuz zurück zur Normalität, OPEC+ erhöhte die Produktion leicht – der Durchschnittspreis für Brent im Juni fiel auf 85 USD, ein Rückgang um 22 USD pro Barrel gegenüber dem Hoch im April. Die Prognose für das dritte Quartal liegt bei lediglich 74 USD. Der massive Rückgang des Ölpreises schwächt direkt die Erwartungen an Kanadas nominalen Handelsüberschuss.

Seit Jahresanfang ist der Export von kanadischem Rohöl und Asphalt nur leicht gestiegen. Der bisherige Handelsüberschuss basierte hauptsächlich auf dem Preisvorteil. Nach der Preiskorrektur schrumpfen die Deviseneinnahmen aus dem Export, während das globale Wachstum der Rohölnachfrage weiter nach unten revidiert wird. Die zugrunde liegende Unterstützung für die Rohstoffwährung lässt ebenfalls nach. Aus Sicht der Kursentwicklung zeigt sich in den vergangenen drei Monaten eine stetige negative Korrelation zwischen USDCAD und WTI Öl: Jeder Preisrückgang beim Öl treibt den Wechselkurs auf neue Höchststände.

USDCAD Kursverlauf (blau) VS WTI Ölpreis (orange)

3. Schwache fundamentale Wirtschaftsdaten – kaum Impulse für endogenes Wachstum

Im ersten Quartal 2026 blieb das reale BIP von Kanada unverändert, das BIP pro Kopf stieg nur um 0,2 %. Die Exporte sind gegenüber dem Vorquartal um 0,1 % zurückgegangen, der Export von Automobilen leidet deutlich unter den Zollpolitiken der USA. Der Arbeitsmarkt bleibt schwach, das Verhältnis von arbeitslosen Personen zu offenen Stellen steigt auf 3,1, das Einkommenswachstum der Haushalte verlangsamt sich und der Konsum erfährt nur begrenzte Erholung.

Strukturelle Risiken begrenzen weiteres Aufwärtspotenzial des kanadischen Dollars: Das Verhältnis von Schulden zu Einkommen in kanadischen Haushalten liegt seit langem weltweit an der Spitze, die Immobilienpreise sind fünf Monate in Folge gefallen und die Geldpolitik steckt in einem Dilemma zwischen nicht-lockern bei Inflation und nicht-stärken beim Wachstum. Hinzu kommt die Unsicherheit durch die Neuprüfung des USMCA (Handelsabkommen zwischen USA, Kanada und Mexiko), wodurch die langfristigen Investitionsaussichten in Kanada schwächer werden und weniger Kapital ins Land fließt.

4. Kurzfristiger Ausblick: Schwankende Schwäche bleibt bestehen

Aus technischer Sicht sind die gleitenden Durchschnitte von USDCAD im Bullenmodus, der Kurs bleibt über den 20- und 60-Tage-Durchschnitten; der kurzfristige Widerstand liegt bei 1,4250, die Unterstützung im Bereich von 1,4150. Der RSI bleibt im starken Bereich bei ca. 60, aber noch nicht im extrem überkauften Zustand, das bärische Momentum ist nicht voll entfaltet.

Mit den drei zentralen Faktoren ist kurzfristig kaum eine Trendwende beim kanadischen Dollar zu erwarten. Im Fokus steht Folgendes: Erstens, ob sich die geopolitische Lage im Nahen Osten erneut verschärft; zweitens, ob das US-amerikanische Kern-CPI deutlich weiter zurückgeht und dadurch die Zinsdifferenz zu Kanada marginal verringert wird. Bis dahin wird der kanadische Dollar unter dem Gleichzeitigen Einfluss mehrerer Belastungsfaktoren schwach und schwankend bleiben – einseitig long zu gehen bietet kaum Renditechancen.

BFC Wechselgespräch

2026 an Ihrer Seite

Willkommen für Nachrichten im Backend

Wir freuen uns auf den Austausch mit Ihnen

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.