TSMC Q2 2026 Finanzergebnisse: Umsatz von 40,2 Milliarden USD erreicht historischen Höchststand und übertrifft die Erwartungen, Bruttomarge von 67,7% und operative Marge von 60,3% setzen beide neue Rekorde, fortschrittliche Fertigungsverfahren machen 77% aus – starke Nachfrage durch künstliche Intelligenz

2026/07/16 07:09

2026/07/16 07:091. Kernpunkte

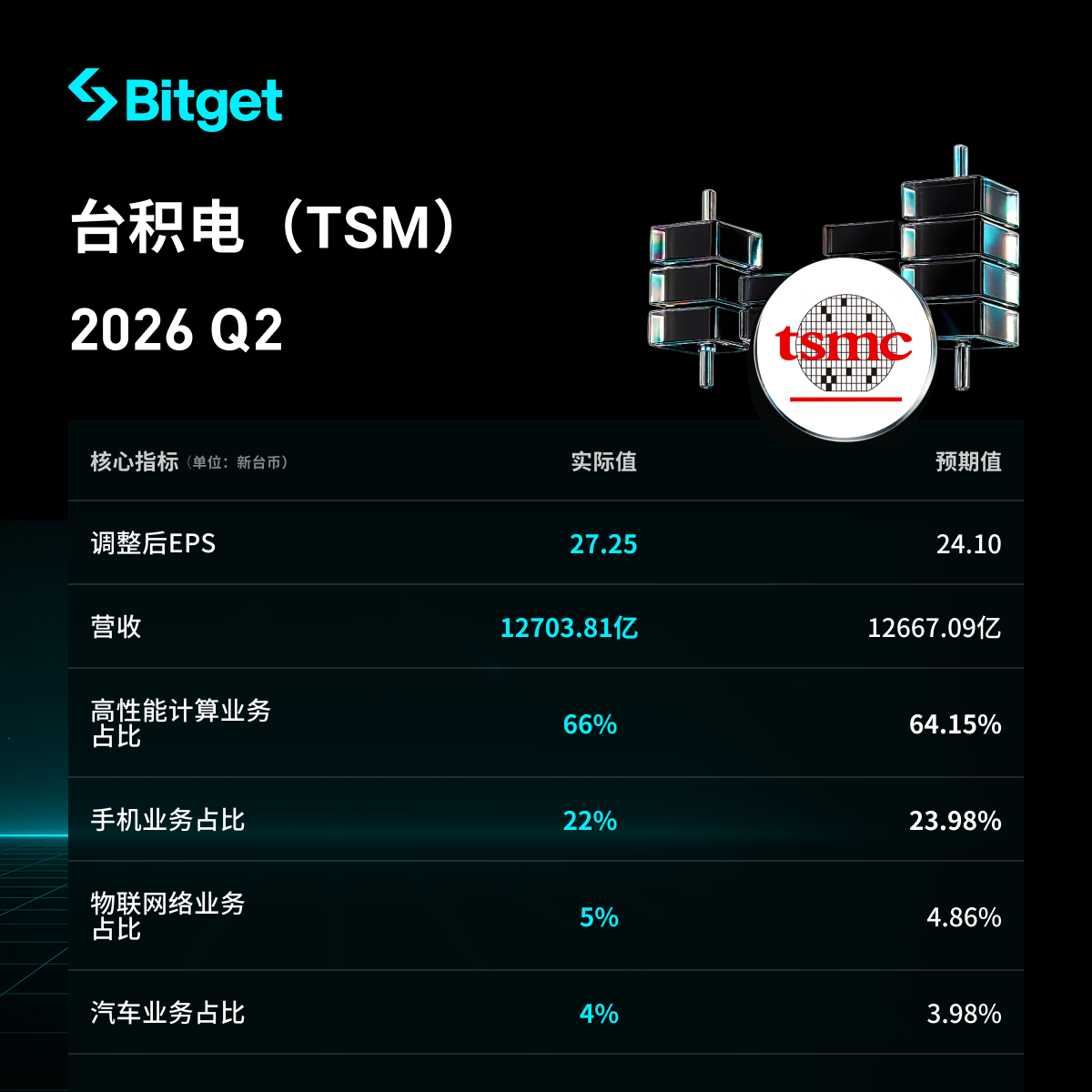

TSMC hat im zweiten Quartal 2026 eine starke Finanzperformance gezeigt: Der konsolidierte Umsatz betrug 1,2703,8 Milliarden NT-Dollar (ca. 40,2 Milliarden US-Dollar) und erreichte einen historischen Höchststand für ein einzelnes Quartal, mit einem Anstieg von 12,0% im Quartalsvergleich und 36,0% im Jahresvergleich (Umsatz in US-Dollar stieg im Jahresvergleich um 33,7%). Dies liegt deutlich über der vorherigen Prognose des Unternehmens (US$39,0–40,2 Mrd). Die Bruttomarge von 67,7% und die operative Gewinnmarge von 60,3% sind beide historische Höchststände und weit über den Markterwartungen (Marktschätzung für Bruttomarge lag bei 67,1%). Der Nettogewinn nach Steuern betrug 706,56 Milliarden NT-Dollar, ein Anstieg von 77,4% im Jahresvergleich, EPS betrug 27,25 NT-Dollar, ebenfalls ein Anstieg von 77,4%. Das Wachstum wurde hauptsächlich durch die starke globale Nachfrage nach AI-Chips, volle Auslastung fortschrittlicher Fertigungsprozesse und eine Optimierung des Produktmixes begünstigt. Der Anteil fortschrittlicher Fertigungsprozesse stieg auf 77% und erreichte erneut ein Rekordhoch (N2 trug erstmals 3% bei). Die Dynamik im zweiten Quartal beschleunigte deutlich (Umsatz +12%, Nettogewinn +23,4% gegenüber Q1), die Marktreaktion ist positiv.

2. Detaillierte Analyse

- Gesamte Umsatz- und Gewinnentwicklung

- Konsolidierter Umsatz: 1,2703,8 Milliarden NT-Dollar (US$40,20 Milliarden), ein Anstieg von 12,0% gegenüber dem Vorquartal und 36,0% im Jahresvergleich (Umsatz in US-Dollar stieg im Jahresvergleich um 33,7% und gegenüber dem Vorquartal um 12,0%); Rekordhoch für ein Quartal, übertraf die Prognose deutlich.

- Nettogewinn nach Steuern: 706,56 Milliarden NT-Dollar, ein Anstieg von 77,4% im Jahresvergleich, ein Plus von 23,4% gegenüber dem Vorquartal.

- EPS: 27,25 NT-Dollar (ADR-Einheit etwa US$4,31), ein Anstieg von 77,4% im Jahresvergleich, ein Plus von 23,4% gegenüber dem Vorquartal.

- Doppelte historische Höchststände:

- Bruttomarge 67,7% (historischer Höchststand, deutlich über den 66,2% in Q1 und der Marktschätzung von 67,1%).

- Operative Gewinnmarge 60,3% (historischer Höchststand, weit über den 58,1% in Q1).

- Nettogewinnmarge nach Steuern 55,6%.

- Vergleich mit Erwartungen und Vorquartal: Umsatz in US-Dollar liegt klar über Median und Obergrenze der Prognose; Q2 gegenüber Q1: Umsatz +12%, Nettogewinn +23,4%, was auf beschleunigte Dynamik hinweist.

- Treiber: Starke globale Nachfrage nach AI-Chips, volle Auslastung fortschrittlicher Fertigungsprozesse, Produktmixoptimierung.

- Leistung fortschrittlicher Fertigungsprozesse (Wafer-Umsatzstruktur nach Technologie)

- Der Anteil fortschrittlicher Fertigungsprozesse (7nm und fortschrittlicher) stieg weiter auf 77% (neuer Höchststand, verglichen mit 74% in Q1).

- Konkrete Struktur:

- 2nm (N2): 3% (erstmalige nennenswerte Beitrag, Start der Massenproduktion ab Q1 bei 0, zeigt gute Ausbeute und Fortschritte bei Kundenakzeptanz).

- 3nm: 30% (gegenüber etwa 25% in Q1).

- 5nm: 33% (gegenüber etwa 36% in Q1).

- 7nm: 11%.

- Treiber: Anhaltende Nachfrage großer Unternehmen wie Apple, Nvidia, AMD nach 3nm/2nm und fortschrittlichen CoWoS-Packaging; der Anteil von HPC/AI steigt weiterhin.

- Leistung anderer Geschäftsbereiche

- Kernbereich ist das Wafer-Foundry-Geschäft, dominiert von fortschrittlichen Fertigungsprozessen (77% Anteil).

- Monatliche und halbjährliche Ergänzungen: Umsatz im Juni betrug 442,68 Milliarden NT-Dollar, ein Plus von 6,2% gegenüber dem Vormonat und 67,9% im Jahresvergleich (historischer Höchststand), trieb Q2 auf die obere Grenze; in der ersten Jahreshälfte betrug der kumulierte Umsatz 2,404 Billionen NT-Dollar, ein Anstieg von 35,6% im Jahresvergleich.

- Gesamtumsatz: Die Nachfrage nach AI/HPC bleibt stark und unterstützt das schnelle Wachstum von Umsatz und Gewinn.

- Investitionsausgaben und zukünftige Pläne

- Der vollständige Investitionsplan, Auslandswerke (USA/Europa/Japan), N2-Ausbeute/Massenproduktionsfortschritt, CoWoS-Erweiterungsgeschwindigkeit, Preisstrategie für fortschrittliche Fertigungsprozesse wird heute im Earnings Call (Taiwan-Zeit 14:00–15:30) erläutert.

- Fünf Schlüsselfragen, auf die der Markt höchsten Fokus legt:

- N2 (2nm) Massenproduktionsfortschritt und Ausbeute.

- CoWoS-Erweiterungsgeschwindigkeit im fortschrittlichen Packaging (bleibt Flaschenhals für AI).

- Erhöhung der Jahresumsatzprognose (wurde zuvor bereits auf „Umsatz in US-Dollar wächst >30%“ angehoben, erwartete weitere Steigerung).

- Kapitalausgaben für Auslandswerke und deren Verwässerungseffekt.

- Preisstrategie für fortschrittliche Fertigungsprozesse (AI-Aufschläge bleiben bestehen).

- Aktuelle Ergänzung: Die Investitionsausgaben für 2026 nähern sich dem Rekordwert von etwa 56 Milliarden US-Dollar (vorherige Prognose US$52–56 Milliarden); Preisaufschläge für AI und hohe Auslastung dürften die hohe Bruttomarge unterstützen, trotz Verwässerungsdruck durch N2-Rampe und Auslandswerke.

- Prognose für das nächste Quartal (Ausblick Q3 2026)

- Offizielle Ankündigung:

- Umsatz: US$44,6–45,8 Milliarden (Median ca. US$45,2 Mrd., sequenziell etwa +12,4%).

- Bruttomarge: 65,0%–67,0%.

- Operative Gewinnmarge: 56,0%–58,0%.

- Wechselkursannahme: USD/NTD 32,0.

- Marktkonsens: Ausländische institutionelle Anleger erwarten eine weitere Anhebung von Jahresumsatz/EPS; obwohl es Verwässerungsdruck durch die N2-Rampe und Auslandswerke gibt, könnten Preisaufschläge und hohe Auslastung für AI die Margen auf hohem Niveau halten.

- Offizielle Ankündigung:

- Markthintergrund und Bedenken der Anleger

- Kern-Highlights: Umsatz, Gewinn, Bruttomarge und Anteil fortschrittlicher Fertigungsprozesse erreichten allesamt historische Höchststände und übertrafen die Erwartungen, AI-Nachfragetreiber beschleunigen die Dynamik.

- Marktherausforderungen und Bedenken der Investoren: Ausbeute zu Beginn der N2-Massenproduktion, CoWoS-Ausbau als Flaschenhals, Verwässerung der Bruttomarge durch Investitionen in Auslandswerke, Ausmaß der Erhöhung der Jahresprognose sowie nachhaltige AI-Aufschläge.

- Reaktion der Anleger: Die Zahlen übertreffen sämtliche Erwartungen deutlich, der Markt reagiert positiv; der Earnings Call wird der nächste entscheidende Beobachtungspunkt sein.

Aktien zeitlich begrenzte Aktion:Juli-Neukunden-Bonus: Kaufe US-Aktien und erhalte einen Nvidia-Aktie gratis Jetzt ist das Trading noch attraktiver!

Haftungsausschluss: Der Inhalt dieses Artikels dient lediglich als Referenz und stellt keine Anlageberatung dar.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen