Aparte de la IA, ¿qué más se puede comprar?

A medida que el tema de la IA sigue mostrando un alto grado de saturación y la ventaja en valoración se estrecha, los fondos globales están evaluando la próxima dirección en la que posicionarse. El marco temático cuantitativo REVS de UBS muestra que el sector de salud —especialmente las acciones beneficiadas por GLP-1— ha ascendido del segmento medio al primer lugar en el ranking global de temas, mientras tanto, la expansión del momentum económico de Estados Unidos está impulsando señales de mejora en temas industriales, conformando juntos la opción de posicionamiento "fuera de la IA" más atractiva en la actualidad.

Según el informe de UBS publicado el 17 de junio, citado por Trading Floor News, en el sistema de puntuación REVS que cubre más de 50 temas globales, las acciones beneficiadas por GLP-1 han alcanzado el puntaje ponderado más alto, siendo la mejora de las revisiones de expectativas de ganancias y el atractivo de la valoración los principales factores impulsores. Mientras tanto, los temas US Reshoring (Repatriación de manufactura en Estados Unidos) y Short Cycle Industrials (Industriales de ciclo corto), que reflejan la expansión del momentum de crecimiento estadounidense, también entran en una zona claramente positiva.

En términos de impacto de mercado, el significado central de esta rotación de señales radica en que: el punto de entrada para las oportunidades mencionadas es relativamente más favorable —valoraciones más baratas, menor exposición, y expectativas de ganancias en proceso de mejora. En contraste, la puntuación de valoración para AI Winners y AI-Exposed Semis se ha vuelto negativa, la saturación sigue limitando la señal general, sugiriendo que el posicionamiento en IA debe virar hacia estrategias más selectivas.

El marco REVS de UBS integra cuatro dimensiones: mecanismo macro (R), tendencias de ganancias (E), nivel de valoración (V) y cambios de sentimiento (S), cubriendo 11 submodelos, y es adecuado para juicios tácticos de preferencia relativa en 2 a 6 meses; los datos de puntuación en esta ocasión están actualizados al 11 de junio de 2026.

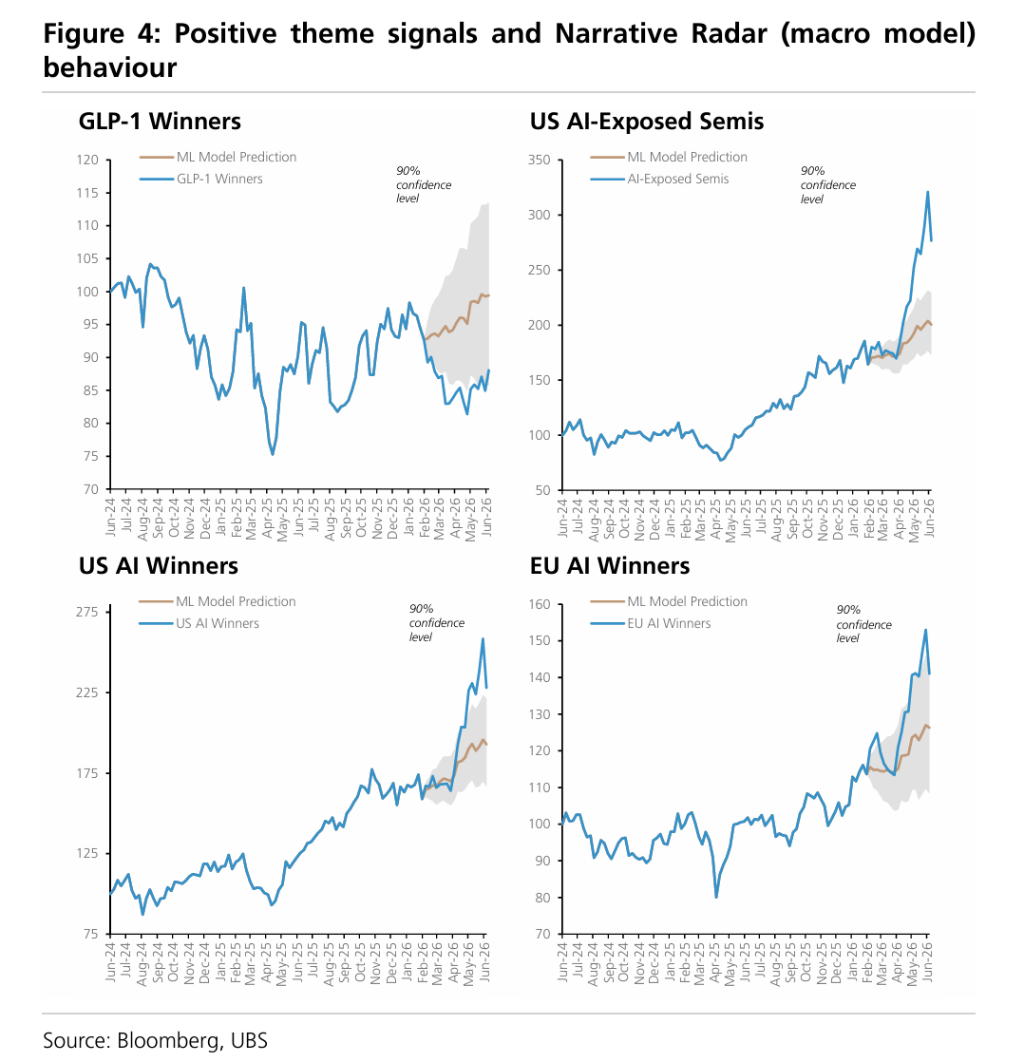

El tema GLP-1 lidera el ranking, señales de salud en alza general

Este mes, el cambio más significativo en señales sucedió en el sector salud. Los datos de UBS muestran que el tema de acciones beneficiadas por GLP-1 obtuvo un puntaje ponderado total de 0.41 en el sistema REVS, siendo la opción mejor posicionada actualmente, habiendo estado rondando los segmentos medios los meses anteriores. Los factores clave detrás del ascenso son el puntaje de mecanismo macro (0.62) y de ganancias (0.54), ambos mostrando fortaleza, y el puntaje de valoración (0.34) también en positivo, indicando que el grado de saturación aún no es significativo.

Lilly (valor de mercado cercano a 97.2 mil millones USD, puntaje REVS 0.51) y Cardinal Health (aprox. 5.2 mil millones USD, puntaje 0.51) son las compañías con señales más fuertes bajo el tema GLP-1; Amgen (puntaje 0.43) y Novo Nordisk (0.19) también figuran en la lista recomendada. A nivel sectorial, el sector salud del S&P 500 muestra un puntaje ponderado de 0.31, farmacia y biotecnología 0.33, dispositivos y servicios médicos 0.28; en el índice global ACWI, el sector salud tiene un puntaje de 0.29, liderando entre los sectores principales. UBS destaca que en la mayoría de las regiones, las señales del sector salud siguen mejorando, posicionándose sistemáticamente entre los sectores mejor rankeados.

La temática AI sigue fuerte, pero valoración y saturación limitan la señal general

Los temas vinculados a IA no han salido del escenario. US AI Winners tiene un puntaje total de 0.34, US AI-Exposed Semis 0.36, y EU AI Winners 0.33, todos sostenidos por revisiones positivas de expectativas de ganancias y mecanismos macro favorables. En cuanto al crecimiento absoluto desde principios de año, US AI-Exposed Semis acumula un alza del 88.37%, US AI Winners del 54.43%, y EU AI Winners del 43.89%, manteniendo la tendencia líder.

Sin embargo, la valoración y la saturación están actuando como frenos. El puntaje de valoración para US AI Winners ha bajado a -0.09, el de US AI-Exposed Semis a -0.07, ambos negativos, lo que significa que el optimismo ya está bastante reflejado en los precios de mercado. UBS sugiere aplicar estrategias más selectivas dentro de los temas IA, en vez de posicionamientos amplios. Amphenol (APH, puntaje 0.54), Alphabet (GOOGL, 0.49), Applied Materials (AMAT, 0.47), Broadcom (AVGO, 0.46) y Teradyne (TER, 0.51), este último abarcando tanto US AI Winners como US AI-Exposed Semis, reciben las puntuaciones más altas.

Expansión del momentum estadounidense, señales de fortaleza en industriales y software

Datos económicos más sólidos de Estados Unidos están permeando el sistema de señales temáticas, el liderazgo de mercado impulsado por IA se está extendiendo gradualmente hacia ámbitos cíclicos más amplios. Las cifras de UBS muestran que US Reshoring subió el puntaje total a 0.28, y Short Cycle Industrials a 0.27, ambos en zona claramente positiva. UBS considera que esto significa que, tras un largo periodo de liderazgo acotado, el ancho cíclico del mercado estadounidense comienza a mostrar señales de expansión nuevamente.

Además, el tema US Software AI Resilient (acciones de software resistentes al impacto IA) saltó a un puntaje total de 0.25, gracias a claras mejoras en expectativas de ganancias. UBS señala que, en el mercado estadounidense, los temas que reflejan aceleración de crecimiento igualan la atracción de los beneficiados por inversión en capital IA —especialmente considerando mejor relación valoración-beneficio y posiciones más livianas, y con la dirección de ganancias en positivo, presentan un punto de entrada más competitivo.

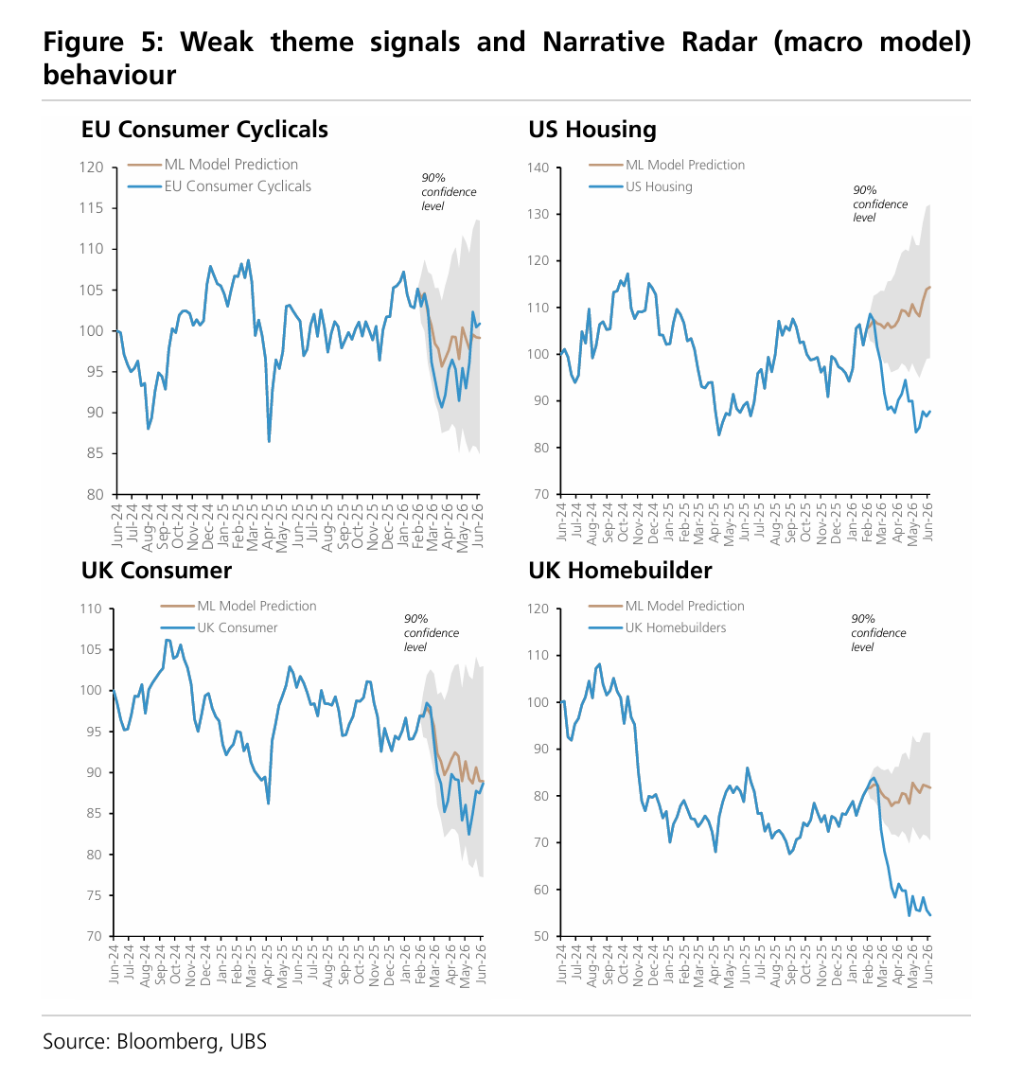

Temas de consumo siguen rezagados; señales estables, pero propensos a ser fuente de fondos

El sector consumo sigue siendo el lugar donde las señales son más débiles. EU Consumer Cyclicals tiene un puntaje ponderado de solo -0.16, UK Consumer de -0.18, UK Homebuilders de -0.22, ocupando los últimos puestos de los rankings temáticos. A nivel sectorial, servicios al consumidor en el S&P 500 (-0.25) y materiales de construcción (-0.47) son los subsectores de mayor debilidad. Entre las acciones, las señales más flojas incluyen: Wizz Air (WIZZ, -0.59), Bellway (BWY, -0.54), TUI AG (TUI1, -0.44), Domino's Pizza Group (DOM, -0.41) y dentro de UK Homebuilders, Barratt Redrow (BTRW, -0.17) y Persimmon (PSN, -0.16).

UBS considera que, aunque los temas de consumo han mostrado cierta mejora absoluta recientemente y la valoración es más barata, con posiciones más livianas, las revisiones de expectativas de ganancias y las señales de mecanismo macro siguen negativas, limitando el espacio para rebotes sostenidos. Es importante destacar que estas señales están en "estabilidad" en lugar de deterioro —lo que apunta a que es más probable que sean fuente de fondos, es decir, sean reducidas para liberar espacio a oportunidades mejor rankeadas, en vez de ser objeto directo de ventas en corto.

~~~~~~~~~~~~~~~~~~~~~~~~

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

En tendencia

MásEl oro apunta a 4000, el dólar retrocede—Este dato del PCE claramente no superó las expectativas, ¿por qué igual se activó la volatilidad?

¿Se desvanece el mito del oro como refugio seguro? Con la "cruz de la muerte" acercándose y la desvinculación geopolítica, los alcistas sufren liquidaciones de liquidez