¿Cuándo repuntarán las grandes empresas de la nube?

Nube

Después del reporte financiero de Micron anoche, tal como era de esperarse, el ánimo de los mercados globales cambió. En Estados Unidos, prácticamente todos los bancos de inversión que puedo ver están subiendo el precio objetivo de Micron, por ejemplo los seis grandes bancos estadounidenses: el más conservador, Goldman Sachs, la calificó neutral y dio un precio objetivo de 1100; Morgan Stanley dio sobrepeso y 1200; los otros cuatro están por encima de 1400. Se puede notar que este informe realmente ha convencido a las instituciones. Entonces, voy a continuar comentando las expectativas y catalizadores de almacenamiento según JP Morgan.

Primero, JP Morgan opina que las recientes fluctuaciones en el almacenamiento provienen principalmente del flujo de capital y el ánimo, no de los fundamentos, que aparentemente están bien. Esto ya está claro para todos. Luego señala que ha observado que los acuerdos a largo plazo en las fábricas de almacenamiento se están ralentizando desde mayo de este año, pero dice que esto no necesariamente implica un problema de demanda, sino que es más probable que las negociaciones hayan entrado en una fase clave. Además, la concreción de acuerdos a gran escala aún no ha llegado, probablemente será en la segunda mitad de este año, y los protagonistas serán probablemente los grandes proveedores de nube de EE.UU.

Siguiendo con esto, en el informe de Micron de ayer se mencionan cuatro clientes gigantes, y estimamos que podrían ser Nvidia, Microsoft, Google y Anthropic. Otros posibles firmantes son Amazon, OpenAI, SpaceX y Meta. Según el cálculo proporcional y las estimaciones de JP Morgan, el contrato mínimo que Micron presentó ayer es de 100 mil millones, pero el valor final podría llegar a 250 mil millones o más, lo que representaría una capitalización bursátil total de alrededor de 1,8 a 2 billones de dólares. Estos detalles aún deben verificarse, pero el marco general probablemente vaya en esa dirección.

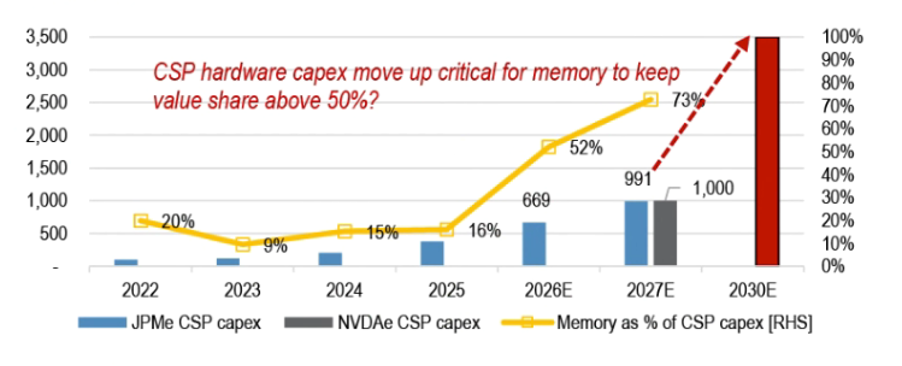

Luego viene el tema más importante: el gasto de capital. JP Morgan estima que la proporción de almacenamiento en el gasto de capital ha subido del menos del 20% en 2022 al 52% estimado para 2026, y en 2027 inclusive podría superar el 70%.

Estos dos números son mucho más optimistas que nuestro cálculo aproximado, especialmente el 70% para el año que viene. Pensándolo bien, si asumimos que la relación entre CPU, GPU y almacenamiento es relativamente fija, entonces, destinando el 15% a terrenos, electricidad y otros servicios, el 85% a semiconductores de IA, donde el almacenamiento ocupa el 73%, y CPU, GPU y otros componentes solo el 15%. Así, la proporción que da JP Morgan es realmente exagerada. Pero aunque el almacenamiento solo represente el 60% o el 55%, el efecto de presión causado por el almacenamiento también sería bastante grave.

Así que, puede haber tres caminos a seguir:

A. El gasto de capital se mantiene, el crecimiento de poder de cómputo se ralentiza. Nube y modelos, y semiconductores (excepto almacenamiento) bajo presión, continúa la lógica del almacenamiento.

B. El gasto de capital sube, se mantiene el crecimiento de poder de cómputo. Nube bajo presión, el resto de las lógicas continúan.

C. Gasto de capital baja, baja el crecimiento de poder de cómputo, nube rebota, todo lo demás bajo presión.

Jason considera que, aunque las expectativas del mercado están altas y la presión en la nube también, no hemos visto ningún signo o evidencia de que la nube vaya a empezar a desacelerar gastos, al contrario, según lo que expresó TSMC en el foro del centro de Shanghái, se siente más certeza respecto al gasto de capital en esta ronda. Por eso, tendemos a pensar que se mantendrá o incluso aumentará, los grandes proveedores de nube seguirán bajo presión y los demás semiconductores serán positivos, mientras que la lógica del almacenamiento se mantendrá fuerte.

A continuación, el reporte financiero de Microsoft a finales de julio probablemente revelará el gasto de capital para el próximo año fiscal, así que será un punto de observación muy importante.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El oro cae por debajo de los 4000 dólares, ¿ya se ha descontado completamente el pánico?

En tendencia

MásEl peso de los contratos a largo plazo de Micron: los clientes adelantan 22.000 millones de dólares, los contratos son irrevocables y aseguran el margen bruto "más rentable de la historia".

Bitget UEX Diario|La “tercera” al mando de la Reserva Federal da señales de una política estable; Sandisk y Micron lideran el sector de IA, pero las acciones estadounidenses presentan divergencias; La inflación del PCE supera las expectativas y aumenta la incertidumbre sobre la política económica