Harga minyak, The Fed, dana ETF—tiga kekuatan ini akan menentukan nasib emas

Emas tahun ini mengalami pergerakan yang berliku-liku. Konflik di Timur Tengah tidak membuatnya menjadi aset pelindung, sikap hawkish The Fed menahan pembelian ETF, namun dukungan dasar dari pembelian oleh bank sentral tetap ada. Sekarang, dengan indikasi penurunan ketegangan di Timur Tengah, pasar kembali menghitung: langkah selanjutnya harga emas, siapa yang menentukan?

Menurut berita dari meja perdagangan Chasing the Wind (Meja Perdagangan Berkejaran dengan Angin), Amy Gower, ahli strategi komoditas di Morgan Stanley, menyatakan bahwa harga minyak, jalur kebijakan The Fed, dan aliran dana ETF adalah tiga variabel inti yang saat ini menentukan pergerakan harga emas.

Dalam laporan terbarunya, ia menulis: "Penurunan ketegangan di Timur Tengah mendukung emas, tetapi sikap The Fed yang lebih hawkish menimbulkan tantangan, terutama untuk pembelian ETF. Kami masih melihat risiko kenaikan harga emas, tetapi jika ETF tidak kembali berpartisipasi, prediksi $5200/ons akan semakin sulit dicapai."

Dengan kata lain, pembelian bank sentral global dapat menopang harga di bawah, tetapi ETF adalah dana kunci yang mendorong harga terus naik. Tanpa kembalinya dana ETF, emas mungkin tetap kuat, tetapi jalan menuju $5200/ons akan lebih sempit.

Penurunan ketegangan di Timur Tengah adalah positif, tetapi logikanya bukan "pelindung"; kuncinya pada harga minyak

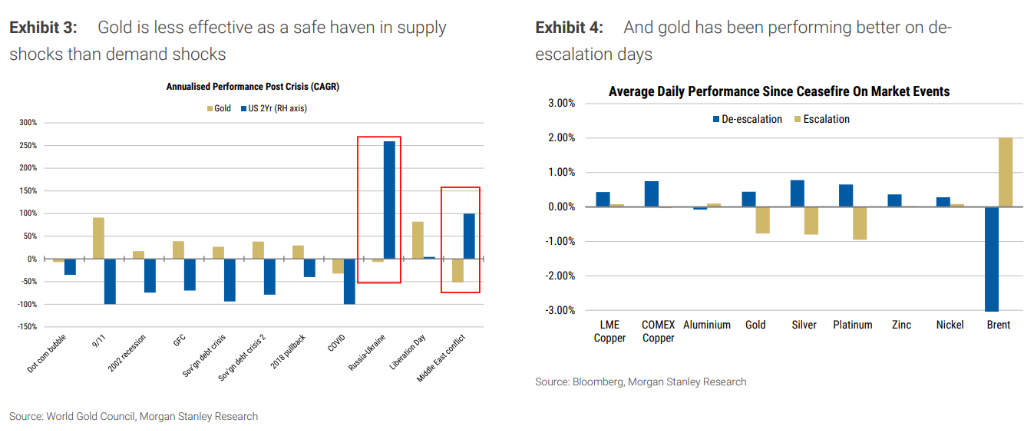

Banyak orang mengira eskalasi situasi di Timur Tengah akan mendorong harga emas, tetapi dalam konflik kali ini fungsi pelindung emas hampir tidak terwujud.

Selama konflik, emas tidak sepenuhnya berperan sebagai aset pelindung tradisional. Alasannya adalah dampak kali ini lebih bersifat "guncangan pasokan": kenaikan harga minyak mendorong ekspektasi inflasi dan imbal hasil obligasi, sedangkan imbal hasil tinggi justru menekan harga emas.

Konflik juga membawa dua tekanan spesifik: pertama, kenaikan imbal hasil obligasi; kedua, tekanan fiskal dan eksternal bagi negara importir minyak dan gas, sehingga beberapa negara menjual emas, dengan Turki sebagai contohnya.

Jadi, penurunan ketegangan di Timur Tengah belum tentu buruk bagi emas. Jika harga minyak di bawah ekspektasi sebelumnya, tekanan inflasi menurun, tekanan bank sentral untuk memperketat kebijakan moneter atau menjual emas juga menurun. Dalam logika ini, "penurunan ketegangan" justru menghilangkan hambatan emas.

Pembelian bank sentral masih ada, tapi tidak bisa menggantikan peran ETF di akhir

Permintaan dari institusi resmi tetap menjadi salah satu penopang paling kuat untuk emas.

Survei bank sentral terbaru dari World Gold Council menunjukkan, rekor 45% responden memperkirakan cadangan emas akan meningkat dalam 12 bulan ke depan. Ini menunjukkan bahwa pembelian emas oleh bank sentral bukanlah transaksi jangka pendek, tetapi lebih merupakan alokasi jangka panjang.

Ini berarti emas memiliki dukungan dasar, tetapi bukan seluruh jawabannya. Pembelian bank sentral bisa menopang harga saat terjadi koreksi, tapi belum cukup untuk mendorong harga emas ke $5200/ons secara sendirian. Untuk mencapai target itu, perlu keterlibatan kembali dana ETF.

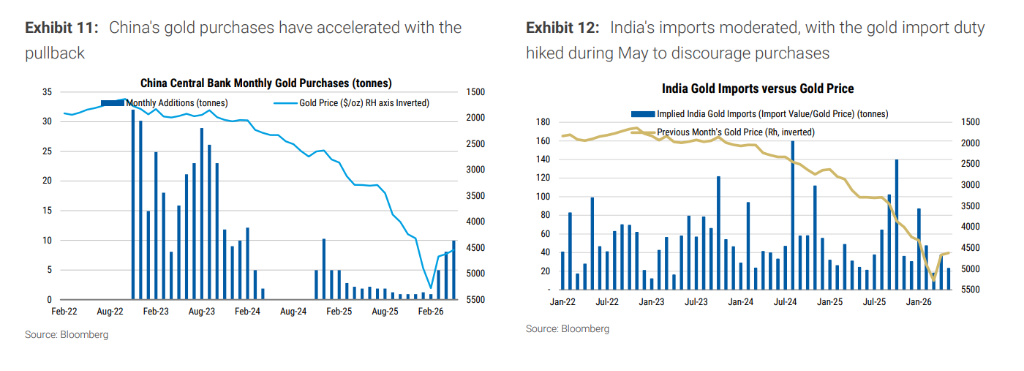

Permintaan dari India menunjukkan tanda-tanda menurun. Grafik menunjukkan impor emas India melambat, dengan kenaikan bea masuk emas pada Mei untuk menekan pembelian. Permintaan fisik tidak serempak meningkat di semua wilayah.

Yang benar-benar menahan harga emas adalah The Fed: ETF mengikuti arah suku bunga

The Fed adalah variabel terbesar untuk harga emas dalam jangka pendek.

Pernyataan FOMC terbaru, prediksi ekonomi, dan konferensi pers diartikan sebagai hawkish, serta tidak menyebut risiko penurunan pasar tenaga kerja. Akibatnya, ekspektasi pasar atas kenaikan suku bunga meningkat, harga emas menurun.

Jalur transmisinya sangat langsung: emas tidak memberikan pembayaran kupon, semakin tinggi suku bunga, semakin tinggi biaya peluang untuk memegang emas; semakin tinggi imbal hasil riil, daya tarik emas semakin melemah; semakin kuat dolar, juga menekan harga emas yang dihitung dalam dolar.

Pembelian emas oleh bank sentral tidak terlalu sensitif terhadap jalur suku bunga, tetapi dana ETF sangat sensitif. Satu poin paling penting dalam kerangka ini: permintaan institusi resmi dapat terus ada, tetapi pembelian ETF lebih mudah dipengaruhi oleh The Fed, imbal hasil riil, dan dolar.

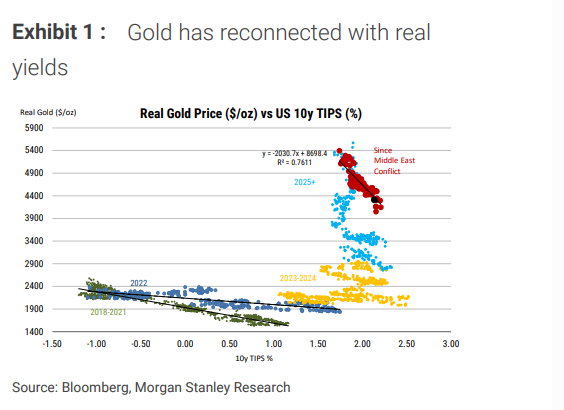

Grafik menunjukkan hubungan tersebut dengan jelas: harga emas kembali mengikuti imbal hasil riil TIPS AS 10 tahun, dengan nilai R² sebesar 0.7611; imbal hasil riil masih lebih tinggi dari level Februari; selama The Fed tidak berubah, ETF telah menjual sebagian emas.

Kenaikan suku bunga tidak selalu menekan emas, tetapi $5200 butuh dua syarat

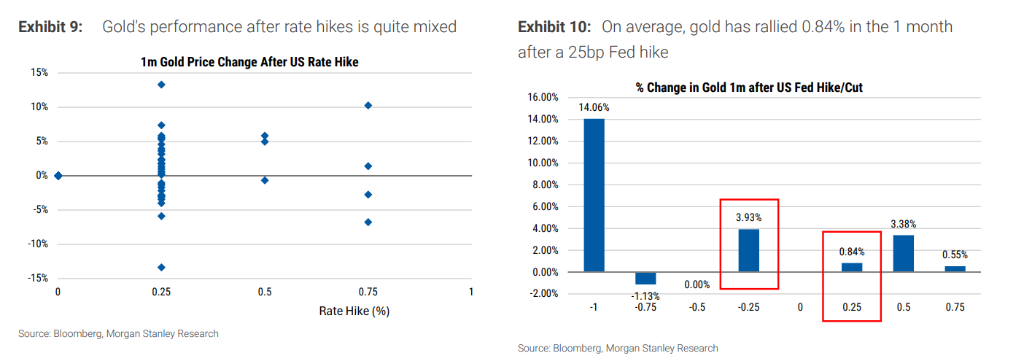

Kenaikan suku bunga tidak selalu berarti harga emas akan turun.

Data historis menunjukkan, performa emas setelah kebijakan kenaikan suku bunga The Fed sangat bervariasi. Rata-rata, dalam satu bulan setelah kenaikan 25 basis poin, harga emas justru naik 0,84%. Ini menunjukkan bahwa yang benar-benar diperdagangkan pasar bukanlah kata "kenaikan suku bunga", melainkan perubahan pada dolar, imbal hasil riil, dan preferensi risiko setelahnya.

World Gold Council pernah mencatat beberapa contoh kenaikan harga emas setelah suku bunga dinaikkan: Juni 2006, The Fed menaikkan suku bunga dengan kekhawatiran pertumbuhan, ETF dan permintaan fisik China menopang harga emas; Maret 2017, kenaikan suku bunga dianggap dovish, dolar melemah; Desember 2018, kenaikan suku bunga dipandang sebagai kesalahan kebijakan, The Fed kemudian berbalik menurunkan suku bunga pada 2019; November 2022, kenaikan suku bunga terjadi di lingkungan pasar yang rapuh dan dolar melemah; Maret 2023, tekanan sektor perbankan menyebabkan penurunan tajam imbal hasil jangka panjang, pasar mempercepat spekulasi jeda kenaikan suku bunga dan pelonggaran masa depan.

Itulah sebabnya emas masih punya risiko upside. Jalur inflasi yang tersirat dalam ringkasan prediksi ekonomi The Fed kemungkinan belum sepenuhnya memasukkan kekuatan pendinginan inflasi dari pembukaan kembali SoH, dan masih lebih tinggi dari estimasi ekonom mereka; jalur dari ekonom The Fed adalah The Fed tetap tidak berubah sampai 2026.

Tetapi $5200/ons bukan lagi masalah yang bisa diatasi oleh pembelian bank sentral saja. Untuk mencapai jalur ini, setidaknya dibutuhkan dua kondisi: pertama, penurunan harga minyak benar-benar ditransmisikan pada ekspektasi inflasi dan suku bunga; kedua, dana ETF berhenti keluar dan kembali beralih ke pembelian.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.