I rendimenti dei titoli di stato giapponesi salgono ai massimi da decenni, possibile fine anticipata del quantitative tightening della Banca del Giappone

Il rendimento dei titoli di Stato giapponesi è recentemente salito ai livelli più alti degli ultimi decenni, aumentando la volatilità del mercato obbligazionario e costringendo la Banca del Giappone (BOJ) a riconsiderare il percorso di quantitative tightening.

Reuters, citando due fonti a conoscenza dei fatti, riferisce che la BOJ terrà una riunione di politica monetaria tra il 15 e il 16 giugno, durante la quale valuterà l'attuale piano di riduzione delle obbligazioni e formulerà una nuova strategia per l'anno fiscale 2027. Secondo le fonti, con la persistenza delle tensioni in Medio Oriente che continuano a influenzare i mercati obbligazionari, una sospensione del quantitative tightening sta diventando un'opzione sempre più preferita. "Il mercato resta volatile, non c’è bisogno di agire in fretta,"

Il rendimento dei titoli di Stato giapponesi a 10 anni (JGB) ha raggiunto la scorsa settimana il 2,8%, massimo degli ultimi 30 anni, avvicinandosi alla soglia d’allerta del 3% fissata dal Ministero delle Finanze nella predisposizione della legge di bilancio 2026. Superare questa soglia comporterebbe un notevole aumento dei costi di rimborso del debito, comprimendo ulteriormente lo spazio fiscale e imponendo vincoli diretti all’agenda del Primo Ministro Sanae Takaichi di ridurre le tasse e aumentare la spesa pubblica.

Questa discussione arriva mentre la BOJ deve affrontare molteplici pressioni: turbolenze nel mercato obbligazionario, pressione politica in aumento e il difficile bilanciamento della possibilità di un rialzo dei tassi già a giugno. La maggior parte degli operatori di mercato e degli ex funzionari della banca centrale ritiene ragionevole una sospensione del quantitative tightening, ma ciò solleva anche dubbi sulla capacità della BOJ di mantenere il percorso di normalizzazione della politica monetaria.

Il balzo dei rendimenti attiva l’allarme fiscale

La persistente preoccupazione per la situazione fiscale giapponese, combinata con le pressioni inflazionistiche, ha alimentato il rapido aumento dei rendimenti dei titoli di Stato. Il rendimento dei JGB a 10 anni ha raggiunto la scorsa settimana il 2,8%, massimo trentennale, ormai a un passo dalla soglia del 3% prevista dal Ministero delle Finanze per il budget 2026.

L’ex funzionario BOJ Nobuyasu Atago ha dichiarato: "Abbiamo visto un aumento dei rendimenti molto rapido, che rende difficile per gli investitori acquistare obbligazioni, e il Ministero delle Finanze potrebbe iniziare a preoccuparsi." Ha aggiunto: "Considerate le resistenze politiche, non credo che la BOJ abbia motivo di proseguire il quantitative tightening nel prossimo anno fiscale."

Le fonti hanno anche affermato che "la cosa che le autorità vogliono evitare più di tutto è proprio un aumento dei rendimenti dei titoli di Stato." Se i rendimenti dovessero superare il 3%, i costi di servizio del debito del governo giapponese aumenterebbero ulteriormente, riducendo ancora di più lo spazio fiscale già limitato.

Piano di quantitative tightening sotto pressione per la sospensione

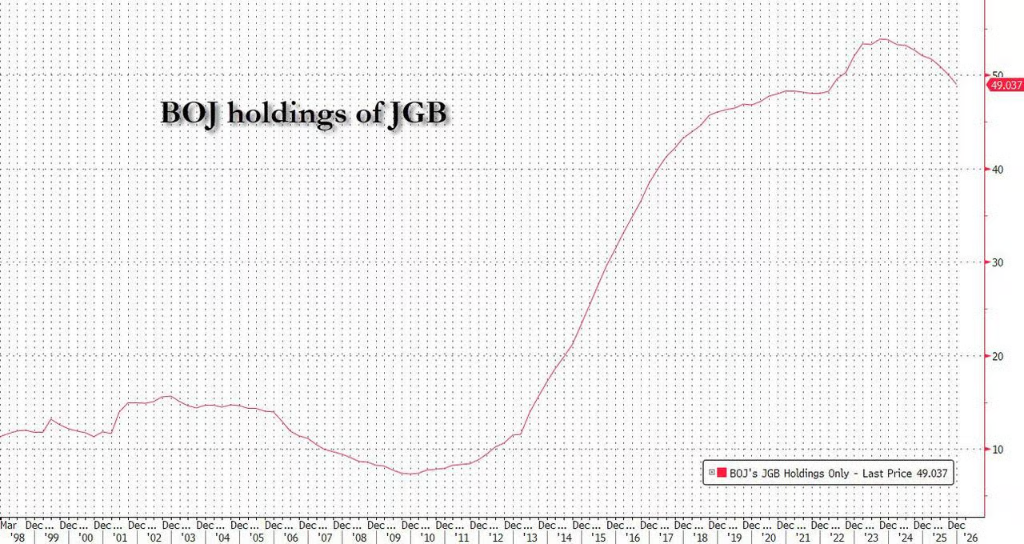

La BOJ ha avviato il quantitative tightening nel 2024, come parte centrale della strategia del governatore Kazuo Ueda per smantellare oltre un decennio di politiche ultra-espansive. Secondo questo piano, la banca centrale riduce gradualmente gli acquisti di JGB, attualmente tagliando di 20 miliardi di yen al mese ogni trimestre. Al momento, la BOJ detiene circa 500 trilioni di yen in JGB.

Secondo due fonti a conoscenza delle discussioni, la BOJ non ha ancora raggiunto un consenso sulla strategia finale, ma la sospensione del quantitative tightening sta emergendo come opzione preferita. Reuters è nota sul mercato per anticipare i segnali interni della BOJ, quindi queste notizie sono state interpretate come un test credibile delle politiche future.

Anche un recente sondaggio condotto dalla BOJ tra le istituzioni finanziarie evidenzia che alcuni investitori richiedono chiaramente una sospensione del piano di riduzione delle obbligazioni, a conferma delle sfide pratiche nell’attuare la compressione del portafoglio pubblico. Da sottolineare poi che anche con una sospensione, la BOJ riduce comunque il proprio bilancio attraverso la naturale scadenza dei JGB in portafoglio, già diminuito di circa il 20% dal picco di fine 2023, processo che continuerà anche in seguito.

Pressioni politiche aumentano la resistenza alla politica monetaria

Anche i fattori politici giocano un ruolo importante. Dall’insediamento di Sanae Takaichi, la promessa pubblica di emettere più debito per ridurre la tassazione ed espandere la spesa pubblica ha aggravato le difficoltà del piano della BOJ di ridurre il bilancio. Questa posizione politica, in un'economia che vanta il più alto debito pubblico del mondo, ha alimentato ulteriori timori tra gli investitori sulla sostenibilità fiscale e costituisce un motore chiave dell’aumento dei rendimenti.

Akira Otani, ex alto dirigente BOJ ora in forza a Goldman Sachs Giappone, afferma: "Quando i rischi inflazionistici legati ai conflitti in Medio Oriente si combinano con una politica fiscale espansiva, continuare il quantitative tightening potrebbe generare attriti politici spingendo al rialzo i rendimenti."

Le fonti sottolineano come le considerazioni politiche siano un contesto ineludibile nelle scelte della BOJ e che il rapido aumento dei rendimenti renda le operazioni di politica monetaria sempre più difficili.

Il dilemma tra rialzo dei tassi e riduzione del bilancio

Oltre alla possibilità di sospendere la riduzione del bilancio, il mercato considera probabile che nella riunione di giugno la BOJ possa alzare i tassi d’interesse a breve termine dallo 0,75% all’1%. Mari Iwashita, responsabile della strategia sui tassi presso Nomura Securities, sostiene che "combinare la sospensione del quantitative tightening con un rialzo dei tassi sembra la soluzione politica migliore"—la prima misura aiuterebbe ad allentare le pressioni sui rendimenti, la seconda ridurrebbe le preoccupazioni sulla reattività della BOJ al rischio inflattivo.

Prevede inoltre che la BOJ sospenderà il quantitative tightening nell'esercizio 2027, sottolineando: "Visti mercati obbligazionari così instabili, una posizione prudente per evitare inutili stress di mercato è una scelta logica per la BOJ."

In passato, la BOJ ha sempre sottolineato che il quantitative tightening è separato dalla scelta di politica monetaria e non sono previste interconnessioni dirette. Tuttavia, in caso di sospensione della riduzione degli asset insieme a un rialzo dei tassi, questa separazione diverrebbe più sottile, rendendo più difficile l’interpretazione della coerenza del quadro politico.

Il Giappone non è solo in questa situazione. Diversi anni di massicci acquisti di asset hanno gonfiato i bilanci delle principali banche centrali, e ora i tentativi di ridurre le posizioni incontrano resistenza. Negli Stati Uniti, alcuni analisti dubitano che il nuovo presidente della Federal Reserve Kevin Warsh possa portare avanti la riduzione del bilancio, visto che l’attrattività dei Treasury statunitensi è già in diminuzione.

Il prossimo segnale chiaro della BOJ è atteso per la prossima settimana—la banca centrale pubblicherà infatti il verbale della riunione con gli operatori del mercato obbligazionario tenuta dal 21 al 22 maggio, da cui il mercato cercherà nuove indicazioni sugli eventuali aggiustamenti del percorso di riduzione degli asset.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroFiducia nel "mercato toro": i profitti aziendali globali sono ormai "sganciati dai fondamentali", i margini di profitto puntano a nuovi record storici, "l’effetto dell’AI è simile all’adesione della Cina al WTO"

"Senza componenti non si possono costruire dispositivi"! L'industria sudcoreana delle apparecchiature per il controllo dei semiconduttori affronta la più grave carenza di componenti della storia