Pericolosa divergenza nelle aspettative sull'inflazione: i consumatori "prezzano" al 3,5% smentendo Wall Street, l'aumento vertiginoso dei prezzi non ciclici mette sotto pressione lo spazio di manovra della politica di Washington

La divergenza nelle aspettative sull'inflazione sta diventando un rischio centrale sottovalutato nell'attuale narrativa macro degli Stati Uniti.

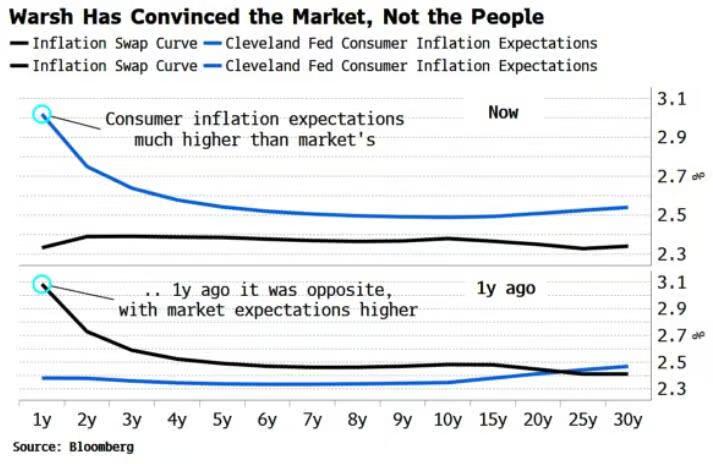

I mercati finanziari stanno prezzando un "ritorno stabile dell'inflazione al 2%", le aspettative d'inflazione implicite dal mercato dei futures sui tassi continuano a scendere, riflettendo una forte fiducia nell'efficacia della politica restrittiva. Tuttavia, le aspettative d'inflazione rilevate dai sondaggi sulle famiglie americane stanno crescendo da più mesi, con le aspettative a medio termine vicine al 3,5%. Queste due forze sono raramente così discordanti, dipingendo un quadro spaccato di un “mercato ottimista e cittadini pessimisti”.

Ancor più problematico è il fatto che le forze trainanti dell'inflazione stanno vivendo una trasformazione strutturale. L’“inflazione non ciclica”, rappresentata da servizi, costi sanitari e alloggi, continua a salire, e questi prezzi storicamente reagiscono con lentezza agli strumenti dei tassi d’interesse.

Anche se la Federal Reserve stringesse ulteriormente la politica monetaria, l’efficacia repressiva su questi settori sarebbe comunque limitata. Questo significa che la potenziale traiettoria delle policy di Walsh si troverà di fronte a maggiori vincoli reali — lo strumento più efficace della politica monetaria non si allinea con le fonti più ostinate d’inflazione.

Quando il divario tra il pricing di mercato e la percezione dei cittadini continua ad allargarsi, le stesse aspettative d'inflazione potrebbero diventare una forza “auto-realizzante”. E questo, forse, è la variabile di cui bisogna ora essere più cauti nel trading macro.

Mercato e consumatori: due narrazioni sull’inflazione completamente opposte

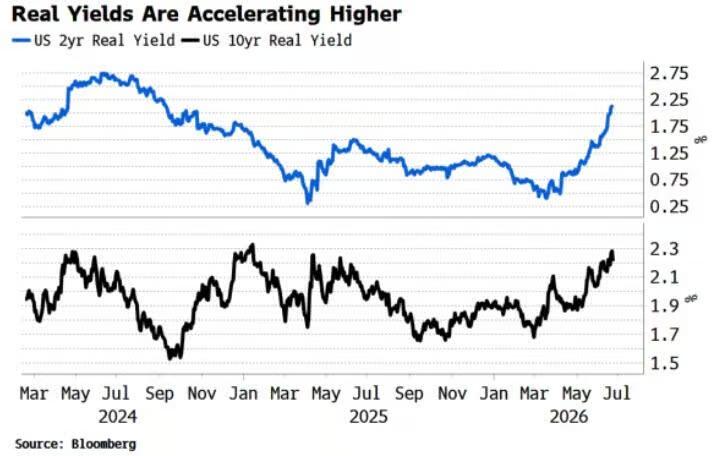

Negli ultimi mesi, il mercato finanziario statunitense ha vissuto una notevole nuova ondata di repricing restrittivo. La traiettoria dei tassi è stata rivista al rialzo, fino a includere circa 50 punti base aggiuntivi di rialzo entro fine anno, mentre i tassi reali sono stati nettamente sollevati. Sul mercato dei derivati, lo swap CPI a 12 mesi è sceso temporaneamente anche sotto il 2%, rientrando quasi completamente nell’“intervallo ancorato all’obiettivo”.

Ma la "percezione dei prezzi" nell’economia reale va in direzione opposta. Vari sondaggi sui consumatori mostrano che le famiglie continuano ad aspettarsi un’inflazione più alta per il prossimo 1-3 anni, con le aspettative a medio termine che restano sopra il 3% e alcuni indicatori vicini al 3,5%. Ancora più rilevante è che questa tendenza non è un effetto di breve periodo, ma un rialzo strutturale a partire dalla pandemia.

In altre parole: il mercato sta “prezzando la fine dell’inflazione”, mentre le famiglie stanno “vivendo il prolungamento dell’inflazione”.

Qual è più affidabile: il pricing di mercato o le aspettative dei consumatori?

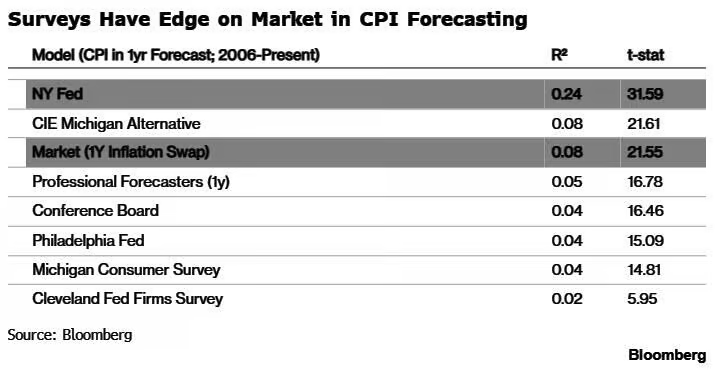

Il mercato finanziario tende normalmente a credere nel “segnale dei prezzi”. Ma i dati storici ci dicono che il potere predittivo dei derivati sull’inflazione non è particolarmente notevole.

Gli studi empirici mostrano che la capacità dello swap sull’inflazione a 1 anno di spiegare il CPI futuro (R²) è solo dello 0,08, cioè quasi quanto un percorso casuale. Al contrario, la maggior parte dei sondaggi sui consumatori non offre performance peggiori, con il sondaggio della Federal Reserve di New York che primeggia con un R² di circa 0,24.

Ancora più controverso è il risultato nel “campione a lungo termine”: su periodi più lunghi, la correlazione tra le aspettative di inflazione dei consumatori dell’Università del Michigan e il CPI reale migliora nettamente, con un R² vicino al 60%. Questo significa che emerge una conclusione controintuitiva: nel contesto di un’alta rumorosità nel pricing a breve termine dei mercati, la percezione dei prezzi dei “gruppi non professionali” potrebbe essere più vicina al percorso reale dell’inflazione.

Perché il mercato sottostima costantemente l’inflazione?

L’ipotesi centrale dei mercati è: politica monetaria dura + condizioni finanziarie restrittive = rapido calo dell’inflazione, ma questa logica presenta tre criticità fondamentali:

Scomposizione strutturale dell’inflazione. Secondo i dati della Federal Reserve di San Francisco, quella parte dell’inflazione ciclica sensibile ai tassi si è ridotta, ma l’inflazione non ciclica indipendente dalla politica monetaria (servizi, sanità, alloggi) è ancora in crescita. La Federal Reserve ha vinto nel “fronte più semplice”, ma sta perdendo su quello “più difficile”.

Ciclo di feedback della contrazione della liquidità. Il calo della liquidità in eccesso sopprime direttamente i prezzi degli asset e, tramite l’inasprimento delle condizioni finanziarie, spinge all’insù i tassi reali, creando un circolo vizioso “meno denaro → prestiti più costosi → meno spesa → ancora più costi”. Anche senza variazioni immediate dei tassi ufficiali, le condizioni reali di finanziamento si fanno più rigide automaticamente — questo meccanismo spesso anticipa le forti correzioni di mercato, fungendo da importante segnale di allarme in anticipo.

La “Walsh expectation” non è stata testata. Il pricing di mercato su una Federal Reserve più aggressiva è ancora un’ipotesi. Se la persistenza dell’inflazione superasse le aspettative o se aumentassero le interferenze politiche, le valutazioni condivise attuali sugli endpoint dei tassi potrebbero essere drasticamente riviste.

L'"illusione" dell’inflazione sotto una struttura divergente

Il fulcro delle divergenze nel racconto macro USA non riguarda più se l’inflazione tornerà al 2%, ma i rischi legati alla valutazione errata delle dipendenze di percorso da parte del mercato.

La logica dell’estrapolazione lineare di mercato è: la stretta comprime la domanda, la domanda in calo trascina giù l’inflazione. Tuttavia, dati sui consumi e scomposizioni strutturali restituiscono un altro scenario — componenti cicliche in calo e componenti non cicliche in crescita insieme stanno rendendo l’inflazione complessiva più “vischiosa”. Se ciò si realizza, il pricing finanziario attuale che ruota intorno al 2% sottostimerà sistematicamente la possibilità di una reflazione futura.

Con il mercato che continua a prezzare aspettative d’inflazione sempre più basse, i tassi reali salgono passivamente, generando una pressione implicita “ottimismo nominale + restrizione reale”. Questa discrepanza sta aumentando la sensibilità dei prezzi degli asset alla liquidità. Se i dati economici si stabilizzassero o l’inflazione riprendesse quota, il mercato potrebbe affrontare rischi di repricing non lineare.

Il tema attuale non è se “l’inflazione stia migliorando”, ma “dove si ancorerà in futuro”. Il mercato la considera un problema ormai risolto, mentre i consumatori la percepiscono come una pressione costante. Il vero rischio non è semplicemente quale parte prevarrà, ma che, quando la realtà prenderà posizione, l’aggiustamento dei prezzi potrebbe non essere affatto gentile.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroTSMC prevede che il mercato globale dei semiconduttori supererà quest'anno 1 trilione di dollari e raggiungerà 1,5 trilioni di dollari entro il 2030. Gli esperti del settore ritengono che il meeting a porte chiuse di TSMC abbia rafforzato ulteriormente la fiducia nel settore dell'AI; l'espansione della produzione di wafer e dei servizi avanzati di packaging ha un significato orientativo per lo sviluppo industriale. Con l'ingresso graduale delle fabbriche di wafer e di packaging nelle sequenze d

L'oro punta a 4000, il dollaro si ritira: questi dati PCE non hanno superato le previsioni, perché allora la volatilità è stata comunque attivata?