Pagbabalik sa "Pagbabayad": Mula Crypto hanggang TradFi, ano ang mas malaking kuwento ng stablecoin?

Sinimulan nang gamitin ng mga negosyante sa Yiwu ang stablecoins (tulad ng USDT) para sa cross-border payments, na nalulutas ang mga problema ng mataas na gastos at mababang kahusayan ng tradisyonal na bank transfers. Ipinapakita ng stablecoins ang kanilang bentahe sa mababang gastos at mabilis na pagdating ng pondo sa cross-border payments, at unti-unti nang nagiging bagong opsyon para sa global na maliliit at micro-trade. Buod na ginawa ng Mars AI. Ang buod na ito ay nabuo ng Mars AI model at ang katumpakan at kalubusan ng nilalaman nito ay kasalukuyang nasa yugto ng patuloy na pag-update.

Yiwu, USDT, dalawang tila walang kaugnayang termino, ay ngayon inilalagay sa parehong konteksto.

Bilang "World Capital of Small Commodities," dati, kailangang dumaan ang mga negosyante ng Yiwu sa maraming ahente at bangko upang maipadala ang kanilang mga produkto sa Middle East, Latin America, at Africa. Hindi lamang matagal at magastos ang proseso, madalas ding may panganib na maantala ang pagdating ng pondo.

Ngunit nitong mga nakaraang taon, tahimik na nagbabago ang sitwasyon. Ayon sa ulat ng Huatai Securities, sa Yiwu, ang stablecoin ay naging isa sa mga mahalagang kasangkapan para sa cross-border payments. Kailangan lang ng mamimili na mag-transfer gamit ang kanilang mobile phone, at sa loob ng ilang minuto, matatanggap na ang pondo. Tinataya pa ng Chainalysis na noong 2023 pa lang, lumampas na sa 10 billions USD ang on-chain stablecoin flow sa Yiwu market.

Bagaman iniulat ng 21st Century Business Herald na karamihan sa mga negosyante sa Yiwu ay hindi pa naririnig o hindi pamilyar sa stablecoin, at iilan lamang ang tumatanggap ng stablecoin bilang bayad, ipinapakita nito na nasa maagang yugto pa lamang ito ngunit nagpapakita na ng trend ng pagkalat.

Sa madaling salita, ang stablecoin ay nagiging "bagong uri ng dolyar" para sa global small at micro traders sa cross-border collection—ang pagbabayad ay hindi lamang simula ng stablecoin, kundi ito rin ang pinaka-direktang daan ng mga ito sa global financial system.

01 Mula sa "Pagbabayad" patungo sa "Global Payment"

Sa kasalukuyan, naging iba-iba na ang mga application ng stablecoin: may gumagamit nito para sa DeFi mining, may kumikita ng interes, at may ginagawang collateral asset. Ngunit sa likod ng mga gamit na ito, ang pagbabayad pa rin ang pinakapangunahing tungkulin nito.

Lalo na sa cross-border payment scenario ng "global payment," dito mas malinaw ang pagkakaiba ng stablecoin kumpara sa tradisyonal na pananalapi.

Alam ng lahat, matagal nang naging pangunahing haligi ng cross-border transactions ang SWIFT system, ngunit sa modernong pangangailangan sa pananalapi, hindi na nito natutugunan ang kahusayan—ang isang cross-border remittance ay kailangang dumaan sa maraming ahente at bangko, maraming proseso, mabagal ang settlement, at maaaring abutin ng ilang araw bago makumpleto. Sa panahong ito, patong-patong ang bayarin kaya mataas ang transaction cost.

Para sa mga kumpanyang umaasa sa cash flow, o mga indibidwal na kailangang magpadala ng pera pauwi, halos hindi na kayang tiisin ang mga delay at gastos na ito. Sa madaling salita, bagaman may global influence pa rin ang SWIFT, hindi ito dinisenyo para sa mataas na efficiency na kailangan ng digital economy.

Sa ganitong konteksto, nag-aalok ang stablecoin ng mabilis, mababang-gastos, at walang hangganang alternatibo. Likas itong may mababang cost, walang border, at real-time na pagdating ng pondo. Ang isang cross-border transfer ay hindi na kailangang dumaan sa maraming ahente—ilang minuto lang, tapos na, at ang bayarin ay napakababa depende sa network.

Halimbawa, sa kasalukuyan, ang USDT/USDC at iba pang stablecoin transfers sa mainstream Ethereum L2 networks ay nagkakahalaga na lamang ng ilang sentimo kada transaksyon, halos hindi na mapapansin. Dahil dito, natural na nagiging feasible solution ang stablecoin para sa "global payment," lalo na sa Southeast Asia, Latin America, at iba pang rehiyon na aktibo ang cross-border funds ngunit hindi maayos ang tradisyonal na channels, kaya nagiging mainstream option ito para sa maliliit na bayad.

Mas mahalaga pa, para sa mga bansang hindi pa maunlad o may kaguluhan sa ekonomiya at lipunan, ang stablecoin ay hindi lang "payment tool," kundi nagsisilbi ring short-term store of value—para sa mga user na may panganib ng currency depreciation, ang paghawak ng stablecoin ay nangangahulugan ng mas matatag na purchasing power.

Ang ganitong "payment + hedging" na dual function ang dahilan kung bakit karapat-dapat pag-usapan nang hiwalay ang "global payment stablecoin."

Pinagmulan: "Global Payment" (remittance-type) stablecoin ng imToken Web (web.token.im)

Mula sa pananaw ng imToken, matagal nang hindi kayang ilarawan ng iisang narrative ang stablecoin, kundi isa na itong multi-dimensional na "asset collection"—iba't ibang user, iba't ibang pangangailangan, iba't ibang stablecoin ang pipiliin.

Sa klasipikasyong ito, ang "global payment stablecoins" (USDT, USDC, FDUSD, TUSD, EURC, atbp.) ay isang hiwalay na kategorya na nakatuon sa cross-border transfer at value circulation. Lalo nang malinaw ang kanilang papel: sila ang fast lane ng global capital flow at "bagong uri ng dolyar" para sa mga user sa magulong merkado.

02 Bakit hindi kayang iwasan ng global system ang stablecoin?

Kung ang "payment" ang orihinal na layunin ng stablecoin, ang "global payment" naman ang pinaka-competitive na application nito. Simple lang ang dahilan: likas na tumutugma ang stablecoin sa tatlong pangunahing problema ng cross-border payment—cost, efficiency, at acceptability.

Una, para sa payment scenario, cost at efficiency ang core.

Tulad ng nabanggit, ang tradisyonal na cross-border remittance ay kailangang dumaan sa maraming ahente at bangko, tumatagal ng ilang araw, at ang cost ay kadalasang umaabot ng ilang dosenang dolyar. Sa kabilang banda, malinaw ang bentahe ng stablecoin: ang single transaction fee sa Ethereum L2 network ay kadalasang mas mababa pa sa 1 USD, kaya naging karaniwang tool ito para sa cross-border micro payments sa Southeast Asia, Latin America, atbp.

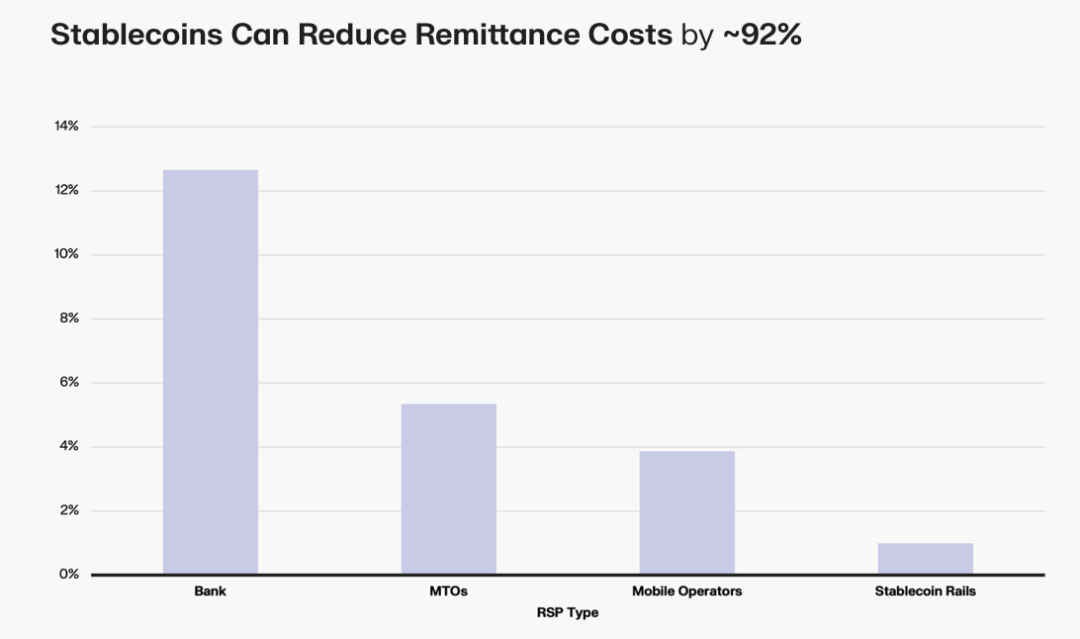

Ayon sa ulat ng Keyrock, ang fee ng tradisyonal na bangko para sa cross-border remittance ng 200 USD ay nasa 12.66%, MTOs (money transfer operators) ay nasa 5.35%, mobile operators ay nasa 3.87%, samantalang ang stablecoin platforms ay kayang ibaba ang cost sa mas mababa sa 1%, kaya't napapabilis ang daloy ng pondo. Bukod dito, ang isang stablecoin transfer sa Ethereum mainnet ay kadalasang ilang segundo lang ang confirmation, at sa ilang L2 o bagong public chains, mas mabilis pa ang settlement—malayo sa T+N ng SWIFT system.

Pangalawa, bukod sa efficiency at cost, nakasalalay din ang widespread adoption ng payment sa kung tatanggapin ba ito ng kabilang panig.

Ito ay dahil sa mutual growth ng crypto market at stablecoin sa mga nakaraang taon—ang USDT bilang pinakamalaking stablecoin sa mundo, ay matagal nang may market cap na nasa 100 billions USD, at ito ang pinaka-malawak na tinatanggap na payment medium. Ang USDC naman, dahil sa compliance at transparency, ay paborito ng mga institusyon at malalim ang penetration sa US at European financial systems.

Dahil sa patuloy na paglaganap, sa mga bansang tulad ng Turkey, Argentina, at Nigeria na malala ang currency depreciation, ang USDT ay halos naging de facto "savings currency"; ang USDC naman, dahil sa transparent reserves at compliance, ay umaakit ng mga institusyon at malalim ang penetration sa US at Europe; ang EURC, bagaman maliit ang scale, ay may mahalagang papel sa cross-border settlement sa Europe.

Sa huli, para sa payment, mahalaga ang bilis at cost, ngunit mas mahalaga kung "talagang ligtas ba ang pondo."

Kasabay ng pagpapatupad ng US "GENIUS Act," Hong Kong "Stablecoin Regulation," at mga pilot programs sa Japan, South Korea, at iba pa, ang compliant issuance ay unti-unting nagiging "passport" ng stablecoin.

Sa hinaharap, ang mga stablecoin na makakapasok sa global payment system ay malamang na mga "whitelisted players" sa compliance path.

Sa kabuuan, ang dahilan kung bakit nagiging "infrastructure ng global payment" ang stablecoin ay hindi aksidente, kundi dahil sa efficiency, cost, acceptability, at transparency, nagkakaroon ito ng malinaw na bentahe laban sa tradisyonal na cross-border payment.

03 Ang Pagbabayad ay Simula, Ngunit May Mas Malaking Hinaharap

Dahil dito, para sa mga stablecoin na unti-unting nagkakaroon ng "global payment" attribute, hindi na lang ito para sa crypto native users, kundi umaabot na sa mas malawak na grupo:

- Mga indibidwal at negosyo na may pangangailangan sa cross-border remittance o payment;

- Mga crypto traders na kailangang mabilis maglipat ng pondo sa pagitan ng iba't ibang exchange;

- Mga user na nahaharap sa currency depreciation sa kanilang bansa at naghahanap ng stable assets tulad ng USD o EUR bilang hedging;

Mula sa pananaw na ito, ang "global payment" ay hindi lamang simula ng stablecoin, kundi ito rin ang pinaka-realistic at pinaka-urgent na application—hindi nito layuning pabagsakin ang tradisyonal na banking system, kundi magbigay ng mas efficient, mas mababang cost, at mas inclusive na alternatibo. Ang dating cross-border settlement na kailangang dumaan sa maraming ahente at abutin ng ilang araw, ngayon ay "ilang minuto + ilang sentimo" na lang ang kailangan.

Lalo pang nagiging malinaw ang trend sa hinaharap: kasabay ng pagpapatupad ng US "GENIUS Act," Hong Kong "Stablecoin Regulation," at mga pilot programs sa Japan, South Korea, atbp., maging sa cross-border payment, corporate treasury, o personal hedging, ang global payment stablecoin ay magiging mahalagang bahagi ng financial system.

Kapag binalikan natin ang experimental na pagtanggap ng USDT ng mga negosyante sa Yiwu, makikita natin na hindi lang ito kwento ng isang lungsod, kundi isang global na larawan—ang stablecoin ay unti-unting lumalabas mula sa gilid patungo sa mainstream, mula on-chain patungo sa realidad, at sa huli ay nagiging bagong infrastructure ng global value flow.

Mula sa pananaw na ito, ang pagbabayad ay simula ng stablecoin, at ito rin ang mas malaking hinaharap nito bilang bahagi ng global financial infrastructure.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Naabot ng presyo ng Zcash ang pinakamataas sa loob ng 4 na buwan habang lumilitaw ang panganib ng overbought

Tinanggap ng Pilipinas ang Blockchain Matapos ang Malawakang Protesta Laban sa Katiwalian

Australia Nagmumungkahi ng Crypto Licensing sa Ilalim ng Financial Laws