Palantir: Muling nagpapakita ng matinding performance, maaari pa bang bumalik sa rurok ang pinuno ng AI applications?

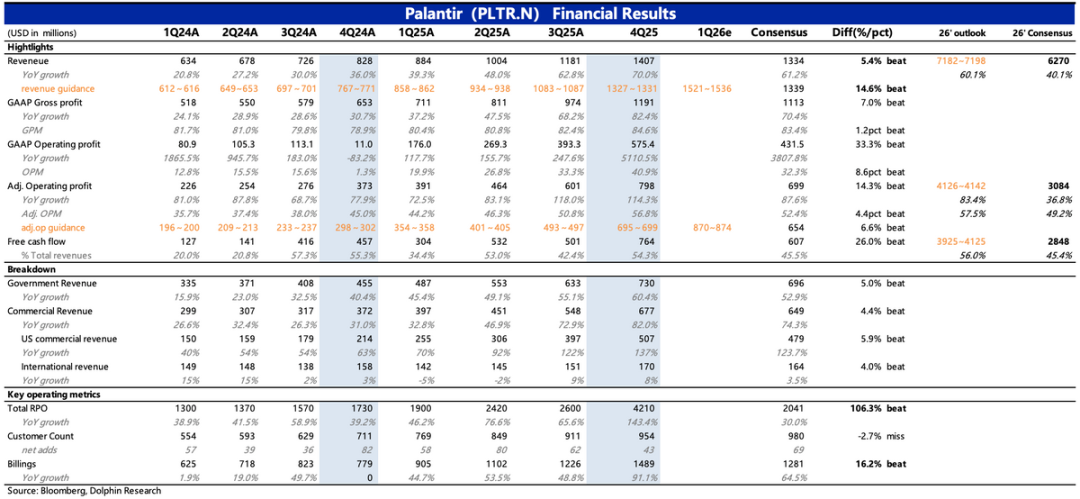

Inilabas ng Palantir ang kanilang 2025 Q4 na ulat ng kita matapos ang trading sa New York noong Pebrero 2. Sa pangkalahatan, maganda ang resulta at halos walang mapupunang kapintasan.

Lalo na sa Q4, bumilis muli ang paglago, kabilang na ang mga paunang palatandaan, na direktang nagpakalma sa pangamba ng merkado tungkol sa pagpapatuloy ng mataas na paglago na sumusuporta sa mataas na pagpapahalaga nito.

Ngunit batay sa reaksyon ng presyo ng stock pagkatapos ng trading (umakyat ng mas mababa sa 8%), tila mas makatwiran ang merkado kumpara noon. Kung pareho ang emosyon ng merkado noong unang kalahati ng 2024 hanggang 2025, maaaring lumampas pa sa 10% ang pagtaas. Ano ang mga salik sa likod nito?

Unahin nating tingnan ang ulat sa pananalapi:

1. Patuloy ang Estados Unidos

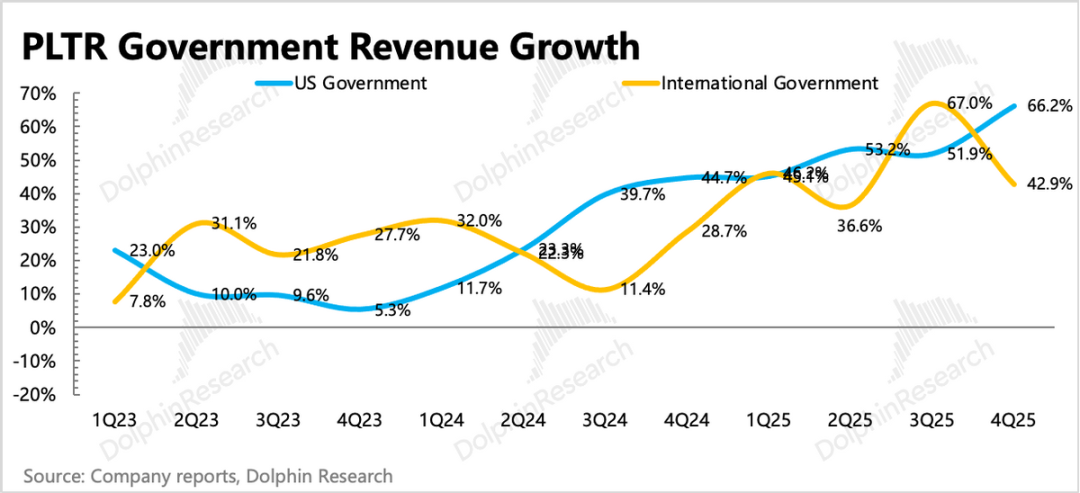

(1) Pamahalaan ng US: Malalaking kontrata, hindi mahina sa off-season

Ang kita mula sa gobyerno ng US ay itinuturing na moat ng Palantir. Sa quarter na ito, pangunahing nagmula ang kita sa pagkilala ng mga dating kontrata, na nag-angat ng bilis ng paglago ng kita sa 60%. Noong Disyembre 10, nakuha ng Palantir ang $448 milyong order mula sa Navy—kasamang inilunsad ng US Navy ang ShipOS, na nag-aaplay ng Foundry at AIP tech sa mga overseas operations ng US.

Ang unang quarter ng bagong fiscal year ay kadalasang off-season para sa gobyerno, dahil hindi agad natatapos ang pag-apruba, kaya naantala ang mga procurement.

Ang pagiging malakas ng off-season ay nagpapatunay sa pananaw ng Dolphin noong nakaraang quarter na ang reporma sa procurement system ay pabor kay Palantir. Bukod dito, naniniwala kami na ang patuloy na badyet ng gobyerno ng US para sa Palantir ay maaaring may kaugnayan sa pakikipag-ugnayan ng Palantir sa mga kasosyong kompanya—kasama ang mga kumpanyang may karanasan na sa mga proyektong pang-gobyerno tulad ng industriya ng makinarya, konstruksyon, at militar, na magkasamang nag-aalok ng komprehensibong solusyon sa gobyerno.

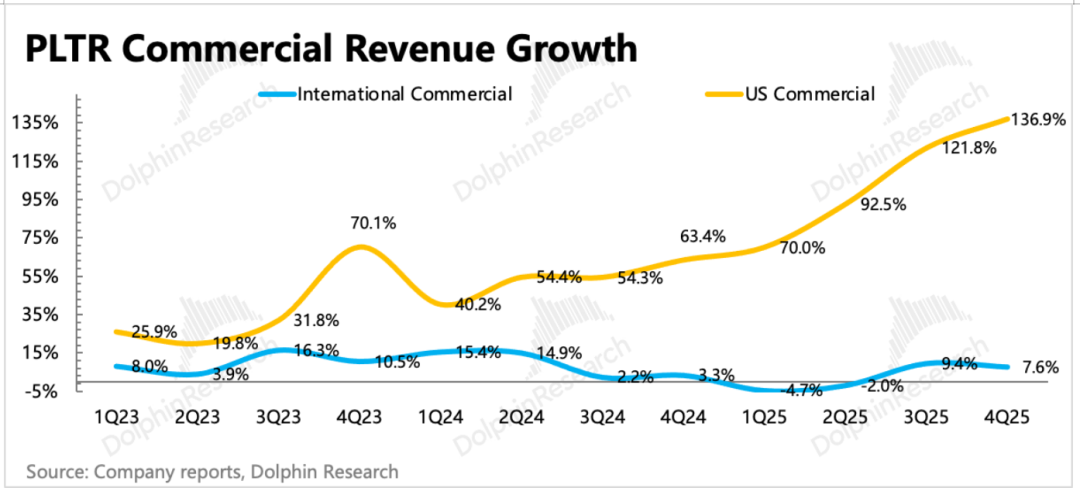

(2) Negosyong Amerikano: Pakikipagtulungan sa consulting, muling paggamit ng customer resources

Ang kita mula sa mga kumpanyang Amerikano ang pangunahing pinagmumulan ng paglago ng Palantir sa hinaharap, at siyang pangunahing batayan ng pagpapahalaga nito. Ang komersyal na kita sa US ay bumilis sa 137% sa Q4, patuloy na "sumisibad" sa mataas na base.

Gamit ang win-win cooperation bilang pangunahing motibo, nakipagsosyo ang Palantir sa mga nangungunang consulting firms gaya ng KPMG at Accenture, na isinasama ang mga module nito sa kabuuang solusyon, at kasabay na nakikinabang sa kanilang customer base at channels.

2. May matinding kahinaan ang internasyonal na merkado, umaasa sa gobyerno, hindi sa negosyo

Noong Q4, ang kita sa internasyonal ay pangunahing umaasa sa mga gobyerno (tulad ng UK at UAE), ngunit ang pangangailangan mula sa mga negosyo

3. Halos walang mapupunang paunang palatandaan:

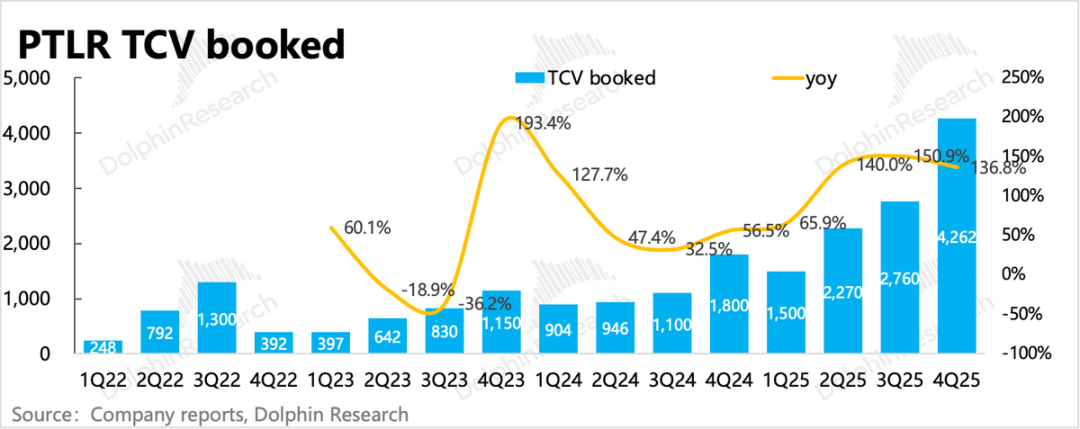

(1) Mid-to-long term indicators: TCV, RPO, bilang ng kliyente:Sa Q4, ang TCV (total contract value) ay tumaas ng 137% year-on-year sa $4.26 bilyon. Ang US commercial orders ay tumaas ng 67.4% sa Q4, ngunit bumagal quarter-on-quarter, na nagpapahiwatig na karamihan sa bagong kontrata ay mula sa gobyerno.

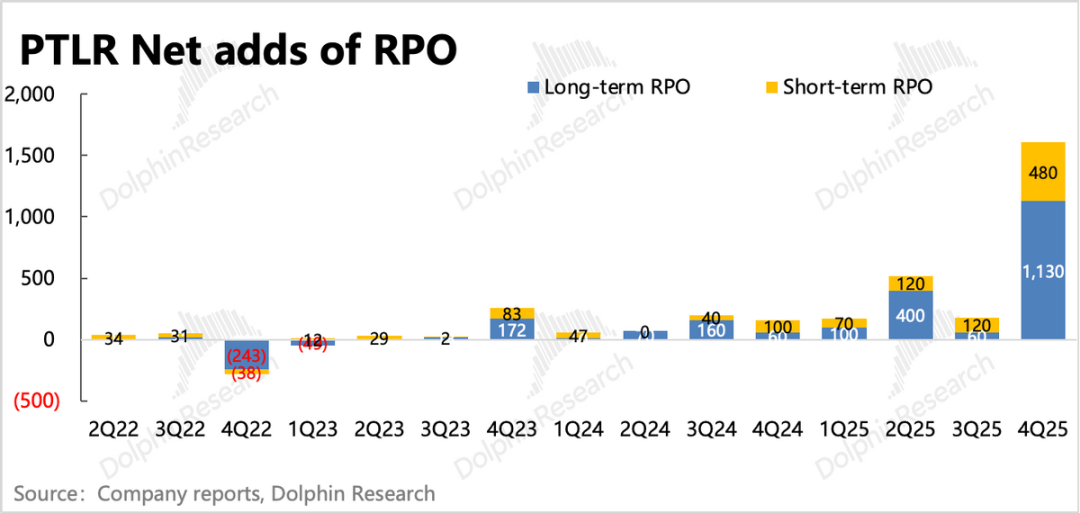

Ipinapakita ng RPO ang halaga ng mga kontratang hindi na maaaring kanselahin—umakyat ito sa 144% year-on-year sa Q4. Ibig sabihin, mas mabilis na ngayon na pinipili ng mga kliyente ang pangmatagalang serbisyo na may mas mataas na kabuuang halaga.

Kung ikukumpara sa TCV, kadalasan ay direktang naka-lock ang mga bagong order mula sa gobyerno—maaaring mula ito sa US mismo o sa mga matagal nang kaalyadong gobyerno. Batay sa mga detalyeng inilabas, mahihinuhang karamihan sa pagtaas ay mula sa gobyerno ng UK.

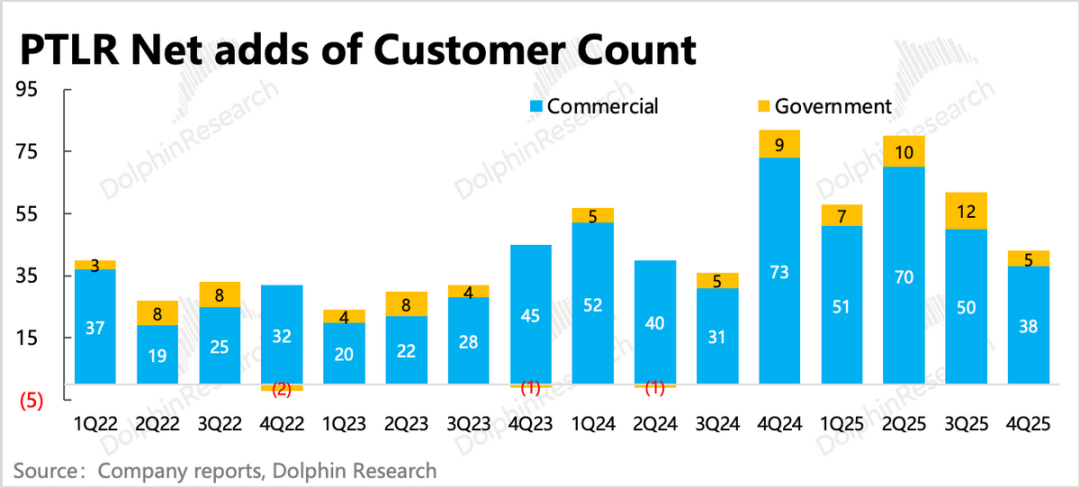

Ang bilang ng kliyente ay netong nadagdagan ng 43, lima sa mga ito ay mula sa mga departamento ng gobyerno at 38 mula sa mga negosyo, na karamihan ay galing sa US. Bagama't bumaba quarter-on-quarter ang netong pagdagdag, ang kabuuang halaga ng kontrata at kinikilalang kita ay bumibilis, na nagpapakita ng pagtaas ng average na kita kada kliyente.

Sa software SaaS services, kung hindi tumataas ang presyo ngunit tumataas ang kita bawat kliyente, malamang na mas maganda ang produkto/serbisyo at mas malaki ang loyalty ng mga luma nang kliyente, kaya dinaragdagan nila ang mga serbisyo sa kasalukuyang solusyon.

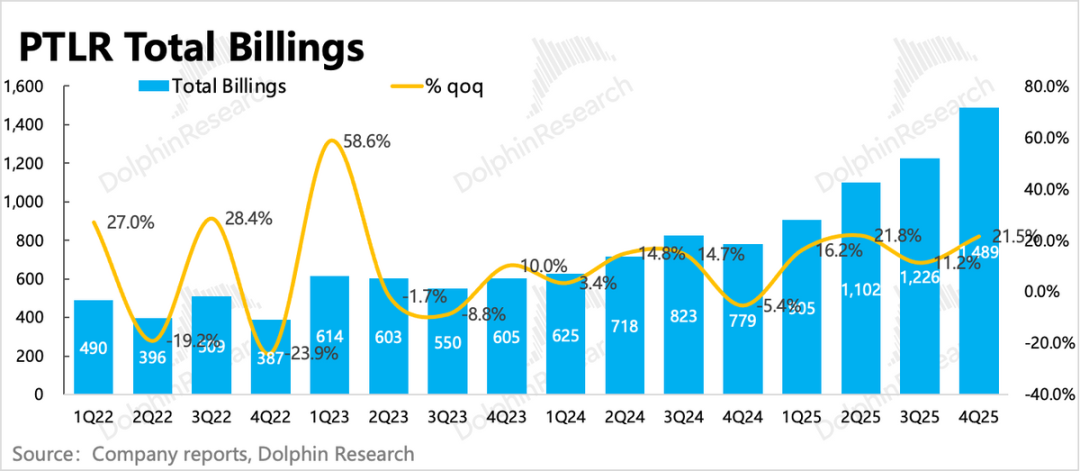

(2) Sa maikling panahon, nakatuon ang merkado sa Billings, NDR changes:Sa Q4, tumaas ang Billings ng 91% year-on-year, at ang kabuuang kontrata na may liability (kabilang ang deposito ng kliyente) ay netong nadagdagan ng halos $80 milyon quarter-on-quarter. Ang net expansion rate ng kita mula sa mga dating kliyente ay 139%, patuloy na tumataas quarter-on-quarter, na nagpapatunay sa mas mataas na loyalty ng mga lumang kliyente na nabanggit kanina.

4. Guidance na lampas sa inaasahan:Sa huli, ang Q1 revenue guidance ay inaasahang tataas ng 73%, mas mabilis kaysa Q4, at ang operating margin ay 57%, halos kapareho ng nakaraang quarter. Para sa buong 2026, inaasahang tataas ang kita ng 60% at ang margin ay 57.5%. Kung mananatili ang konserbatibong istilo ng pamunuan sa guidance, posibleng mas maganda pa ang aktuwal na performance sa hinaharap.

5. Buod ng mga performance indicators

Pananaw ni Dolphin

Ang Q4 na financial report ay sumasalamin sa Palantir na nasa yugto ng mabilis na pag-monetize ng bagong kliyente at pagpapalawak ng serbisyo sa mga dati nang kliyente. Maging ang aktuwal na kita, guidance, o mga paunang indicators ay maganda ang resulta.

Kung ikukumpara sa nakaraang quarter, ang market cap ng Palantir ay bumaba mula halos $500 bilyon sa rurok patungong $380 bilyon pagkatapos ng trading. Ngunit pinatunayan ng huling dalawang ulat ng kita na maganda pa rin ang pundasyon ng Palantir.

Kaya kahit hindi tinitingnan kung makatwiran ang kasalukuyang valuation, kung titingnan lang ang marginal change, sa emosyon ng merkado mula 2024 hanggang unang kalahati ng 2025, dapat ay higit pa sa 10% ang itinaas ng ulat na ito, hindi lang 8%.

Ang dahilan ng pagkakaibang ito ay maaaring may kinalaman sa hindi pa nawawalang "kwento ng multo" mula kalagitnaan ng nakaraang taon tungkol sa AI native applications na sisira sa tradisyonal na software. Sa ganitong narrative, kahit nakikinabang ang Palantir sa AI, maaari pa rin itong tingnan bilang tradisyonal na application na pinahusay ng AI at kinakatakutan pa rin ang peak risk.

Sa pananaw ni Dolphin, ang produkto ng Palantir ay highly customized, malalim at vertical, at may komplikadong relasyon sa kliyente, kaya mababa ang posibilidad na basta-basta itong mapalitan ng AI native applications.

Kung ikukumpara, ang pagpuna sa TCV growth at netong pagdagdag ng kliyente ay bumagal; dahil nasanay na ang mga buy-side sa 10-20% beat, sobrang taas na ng inaasahan, at ang kawalang-katiyakan sa patuloy na paglaki ng government procurement, matapos ma-absorb ang benepisyo ng pagiging bahagi ng S&P 500, ang natural na pagbaba ng incremental buying—lahat ito ay maaaring dahilan ng short-term na pagkabahala sa presyo ng Palantir. Maliban na lang kung maglabas ang Palantir ng mas kahanga-hangang resulta sa susunod na ulat para matakpan ang mga alalahaning ito.

Bagaman hindi masyadong positibo ang reaksyon pagkatapos ng ulat, ayon sa updated na guidance ng Palantir, hindi pa rin mababa ang valuation. Batay sa 2026 guidance na operating profit na $4.1 bilyon at pag-aakalang magbe-beat ang kompanya ng 10%-20%, aabot ito ng $4.5-4.9 bilyong EBIT.

Ang market cap na $375 bilyon ay katumbas ng 76-79x EV/EBIT; kung konserbatibo at base sa guidance, ito ay 91x EV/EBIT—malayo sa karaniwan sa industriya. Para mapanatili ang valuation, kailangang magpatuloy ang kasalukuyang bilis ng paglago sa loob ng dalawa hanggang tatlong taon pa—hindi madaling gawin, kailangan ng pananalig.

Detalyadong pagsusuri sa ibaba

I. Lokal pa rin ang pangunahing pinagmumulan ng paglago

Sa Q4, nakamit ang kabuuang kita na $1.41 bilyon, 70% na pagtaas year-on-year, lampas sa inaasahan ng merkado (~$1.33 bilyon), at mas mabilis kaysa nakaraang quarter.

Kadalasang nagbibigay ang Palantir ng customized na software services, kaya mataas ang predictability ng kita sa maikling panahon, at makitid ang guidance range—mataas ang certainty ng kita. Ngunit sa dalawang taong pagsubaybay ni Dolphin, napansin niyang bagaman madalas matunog magsalita ang management ng Palantir, laging konserbatibo ang guidance. Malamang ito rin ang nag-angat ng inaasahan ng mga pondo sa merkado.

1. Business breakdown

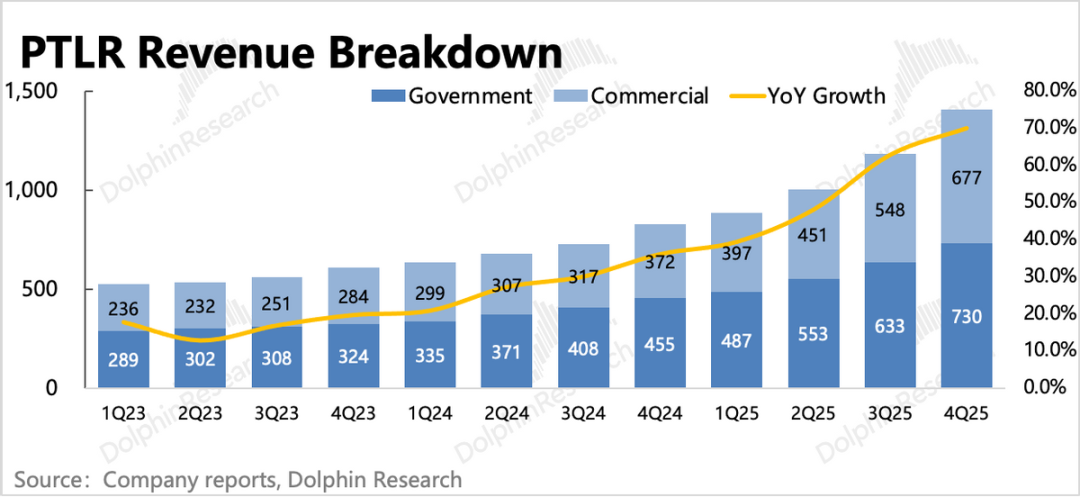

(1) Kita mula sa government clients: Bumibilis sa US

Noong Q4, tumaas ng 60% year-on-year ang kita mula sa government clients, at pangunahing galing pa rin sa lokal na gobyerno ng US—at bumibilis pa quarter-on-quarter. Bagama't bumagal ang paglago ng international government, nananatili ito sa mataas na growth range.

Tumaas ng 43% ang international government income, na maaaring may kinalaman sa UK at Polish defense contracts na na-activate ngayong taon. Noong Setyembre, sumali rin ang Palantir sa pamamagitan ng PWC UK sa isang £1.5 bilyong defense at public service framework project.

(2) Commercial market: Malakas ang demand mula sa US companies, matatag ang international

Tumaas ng 82% year-on-year ang commercial income sa Q4, mas mataas pa kaysa sa impressive na Q3. Kabilang dito:

Ang kita mula sa mga kumpanyang Amerikano ay lumundag sa 137% growth rate, hindi lang dahil sa mga bagong kliyente kundi dahil din sa mas mataas na loyalty ng mga lumang customer—ang net dollar retention rate ay umabot sa 139% (ibig sabihin, 34% na dagdag na bayad mula sa existing users sa nakaraang 12 buwan).

Ang international commercial ay nananatiling matatag sa high single digits, ngunit nabawasan ng tatlong kliyente quarter-on-quarter. Ayon sa Dolphin noong nakaraang quarter, bukod sa demand factors (kulang ang budget ng European companies para sa innovation tech dahil sa pressure sa ekonomiya), nag-aalangan din ang mga kumpanyang Europeo sa malapit na ugnayan ng Palantir sa US Department of Defense. Kaya mataas pa rin ang kawalang-katiyakan sa paglago ng international commercial market.

II. Mga paunang palatandaan: Bumalik sa mabilis na trajectory

Para sa mga software company, ang hinaharap na growth potential ang batayan ng valuation. Ngunit ang quarterly recognized revenue ay medyo late indicator, kaya mainam na tutukan ang mga bagong kontrata (RPO, TCV), kasalukuyang Billings, at pagtaas ng bilang ng kliyente.

Sa kabuuan, may ilang pagbagal sa short at long-term indicators. Normal ito noong nakaraang taon, ngunit given ang kasalukuyang valuation, hindi na nakakapagtaka kung bakit mas kritikal ang market.

(1) Remaining Performance Obligation (RPO): Malaking pagtaas sa mid-to-long term contracts

Umakyat sa $4.2 bilyon ang natitirang halaga ng kontrata sa Q4, halos $1.6 bilyon na dagdag quarter-on-quarter, kabilang dito ang $450 milyon ShipOS order, $310 milyon mula sa UK Defense, at 61 na orders mula sa enterprise clients na higit sa $10 milyon kada isa.

(2) Kasalukuyang Billings at Deferred Revenue: Malusog, ngunit may pagbagal

Ang Billings sa Q4 ay halos $1.5 bilyon, 91% na pagtaas, salamat sa mga malalaking kontrata at bayad. Ang kabuuang contract liabilities (kabilang ang deposito ng kliyente) ay netong tumaas, at 139% ang expansion rate mula sa lumang customers, na nagpapakita ng mas matibay na loyalty at trend ng pag-upgrade.

(3) Total Contract Value (TCV): May pagkakaiba per season, patuloy na lumalago

Ang TCV na naitala sa Q4 ay $4.26 bilyon, 137% na pagtaas year-on-year, $1.5 bilyon na dagdag quarter-on-quarter, kasabay ng RPO. Ibig sabihin, halos lahat ng bagong kontrata ay naka-lock na demand, na nagpapakita ng mataas na tiwala sa produkto ng Palantir.

(4) Pagdami ng kliyente: Lahat ng paglago ay mula sa US enterprises

Pinaka-direktang indicator, netong nadagdagan ng 43 ang kliyente sa Q4—38 mula sa komersyal (karamihan US companies), 5 mula sa gobyerno.

III. Patuloy na pagpapabuti ng kita, galing sa product premium + channel reuse mula sa alliances

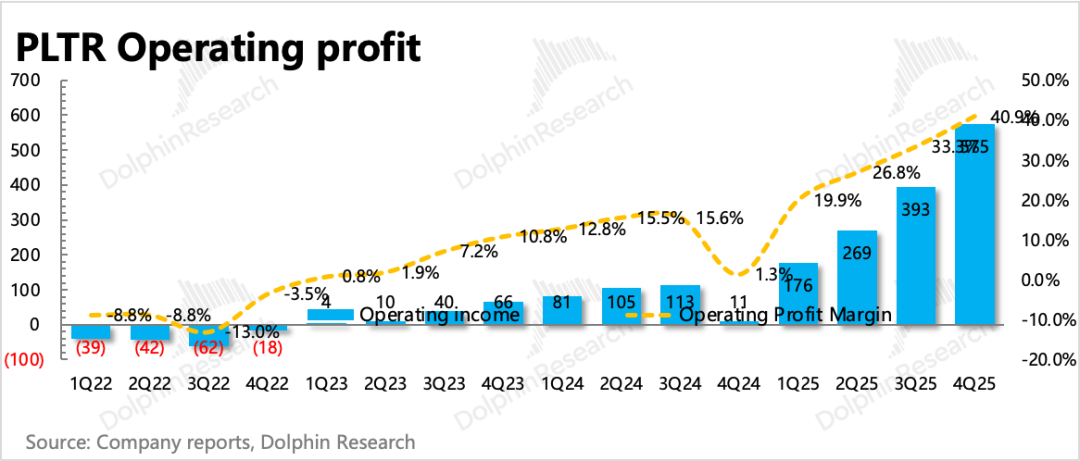

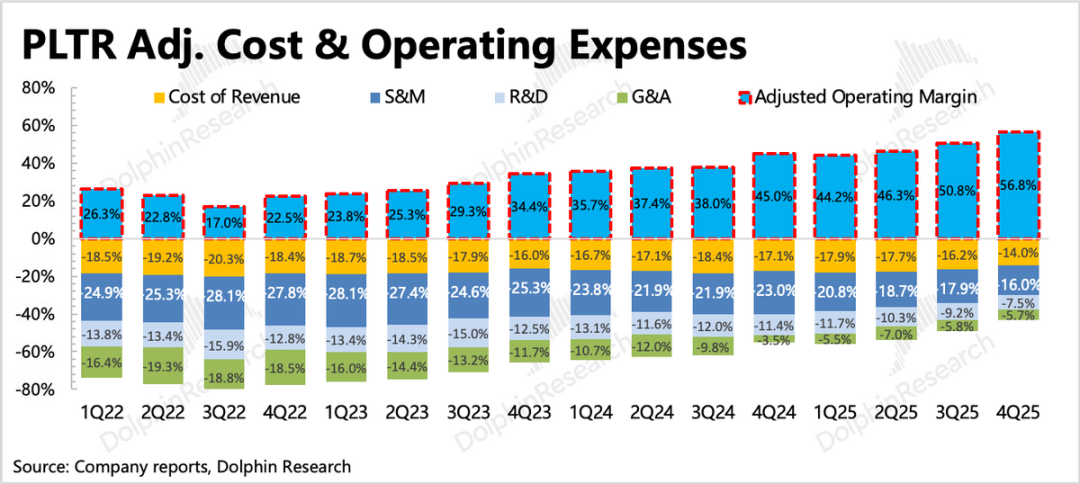

Noong Q4, umabot ng $575 milyon ang GAAP operating profit ng Palantir. May malinaw na pagbaba sa sales at management expenses. Tumaas ng 7 puntos ang GAAP operating margin quarter-on-quarter sa 41%, at kapag isinama ang depreciation at SBC, umabot sa 57% ang adjusted margin.

Manpower-intensive ang modelo ng Palantir, ngunit nag-improve ang efficiency dahil sa pakikipag-alliance—nagamit ng Palantir ang sales channels ng partners, kaya nabawasan ang sales expenses.

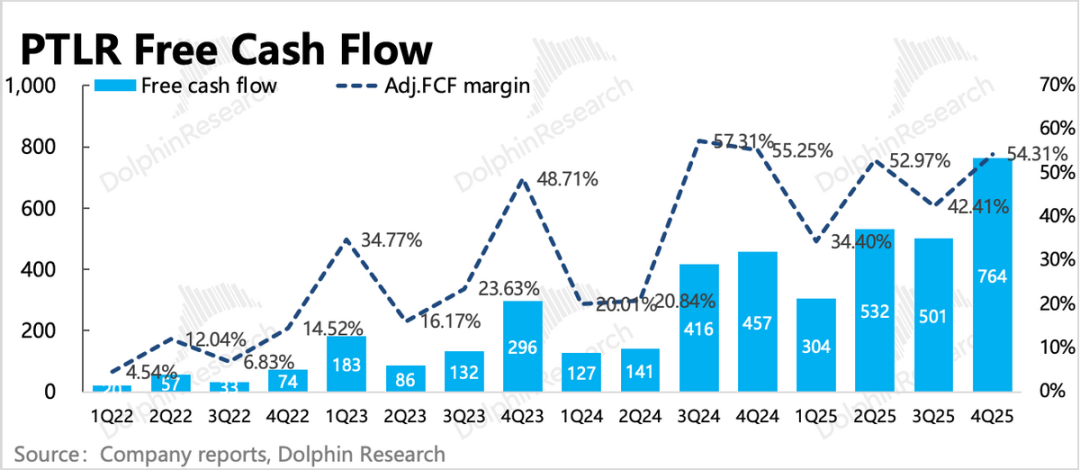

Ang cash flow ng Palantir ay naka-ugnay sa pagbayad ng kontrata, kaya may pana-panahong pagbabago. Sa Q4, maraming bagong kontrata ang nadagdag, kaya naabot ng operating cash flow ang bagong mataas. Ang guidance ng management para sa buong taon ay $3.9-4.1 bilyon (cash on hand ay umabot na), kaya ang kasalukuyang valuation na $350 bilyon ay katumbas ng EV/FCF=87.5x—hindi pa rin mababa.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Habang sinusubukang mag-stabilize ang bitcoin, nagigising naman ang dollar index

Tumaas ang Presyo ng Crypto, Ngunit Mataas Pa Rin ang Tensiyon

Prediksyon ng Presyo ng Zilliqa 2026-2030: Ang Kritikal na Pagsusuri para sa Posibleng Pagbabalik