Bumagsak ang America's Car-Mart (NASDAQ:CRMT) sa inaasahang sopresang kita sa Q4 CY2025, bumaba ang presyo ng mga sapi

Recap ng Kita ng America’s Car-Mart sa Q4 CY2025

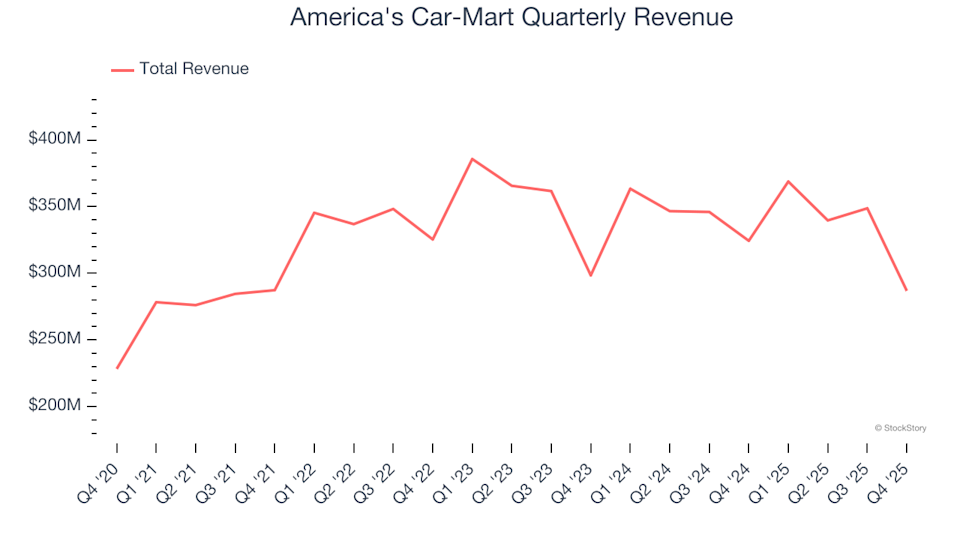

Ang America’s Car-Mart (NASDAQ: CRMT), isang retailer na dalubhasa sa pre-owned vehicles, ay nag-ulat ng resulta para sa ika-apat na quarter ng taong kalendaryo 2025 na hindi umabot sa inaasahan ng merkado. Ang kita ng kumpanya ay bumaba ng 11.6% taon-taon, naging $286.8 milyon, at ang adjusted loss per share ay umabot sa $7.72—mas malala kaysa sa forecast ng mga analyst.

Sa kabila ng mga resultang ito, magandang panahon ba ngayon para mag-invest sa America’s Car-Mart?

Q4 CY2025 Mga Pinansyal na Highlight

- Kabuuang Kita: $286.8 milyon, hindi umabot sa inaasahan ng analyst na $329.3 milyon (bumaba ng 11.6% taon-taon, 12.9% mas mababa sa estimasyon)

- Adjusted Earnings Per Share: -$7.72, kumpara sa projection ng analyst na -$0.26 (malaking pagkukulang)

- Adjusted EBITDA: -$10.75 milyon, habang inaasahan ng analyst ang $18.04 milyon (margin na -3.7%, malaking kakulangan)

- Operating Margin: -4.5%, makabuluhang pagbaba mula sa 6.6% sa parehong panahon noong nakaraang taon

- Free Cash Flow: -$6.20 milyon, mas maganda kaysa sa -$31.53 milyon noong nakaraang taon

- Bilang ng Tindahan: 149 na lokasyon sa pagtatapos ng quarter, bumaba mula sa 154 noong nakaraang taon

- Same-Store Sales: Bumaba ng 13.4% taon-taon (kumpara sa 3.1% pagbaba noong nakaraang taon)

- Market Cap: $158 milyon

Tungkol sa America’s Car-Mart

Ang America’s Car-Mart ay pangunahing nag-ooperate sa Southern at Central United States, tumutugon sa mga mamimiling nakatuon sa value na naghahanap ng mga used vehicles.

Mga Trend sa Kita at Pananaw sa Paglago

Ang patuloy na paglago ng sales sa pagdaan ng panahon ay pangunahing indikasyon ng lakas ng kumpanya. Kahit ang anumang negosyo ay maaaring magkaroon ng malakas na quarter, ang tuluy-tuloy na pag-unlad ang nagpapakilala sa mga nangungunang performer.

Sa $1.34 bilyong kita sa nakaraang taon, ang America’s Car-Mart ay itinuturing na mas maliit na manlalaro sa industriya. Ang laki na ito ay maaaring maging disadvantage minsan, dahil mas malalaking kakompetensya ay nakikinabang sa mas magandang terms sa supplier at mas mataas na operational efficiency.

Tulad ng ipinapakita sa ibaba, ang sales ng kumpanya sa trailing twelve months ay nanatiling malapit sa antas na nakita tatlong taon na ang nakakaraan. Ang stagnation na ito ay pangunahing dahil sa limitadong pagbubukas ng bagong tindahan at mahinang performance ng umiiral na mga lokasyon.

Sa pinakabagong quarter, ang kita ay hindi umabot sa forecast ng Wall Street, bumaba ng 11.6% taon-taon sa $286.8 milyon.

Sa pagtingin sa hinaharap, inaasahan ng mga analyst na tataas ang kita ng kumpanya ng 4.9% sa susunod na taon—isang pagbuti kumpara sa nakalipas na tatlong taon. Ipinapakita nito na maaaring makatulong ang bagong mga initiative o produkto sa mas maganda resultang malapit na panahon.

Spotlight: Isang Hindi Napapansin na AI Stock

Tuklasin ang $21 AI Application Stock na Hindi Nakikita ng Wall Street. Habang maraming investor ang nakatuon sa mga kumpanya na bumubuo ng AI, may negosyo nang gumagamit ng artificial intelligence upang makakuha ng malaking kita—ngunit nananatiling hindi napapansin.

Hindi tulad ng mga AI chip makers na trading sa mataas na valuation, ang kumpanyang ito ay nagpoproseso ng isang trilyong consumer signals kada buwan gamit ang AI at naka-value lang sa ikatlong bahagi ng presyo. Ang gap sa presyo na ito ay maaaring hindi magtagal kapag napansin na ng institutional investors.

Operasyon at Performance ng Tindahan

Katatagan ng Bilang ng Tindahan

Ang bilang ng retail locations na ino-operate ng kumpanya ay direktang nakakaapekto sa potensyal ng sales at growth rate nito. Sa pinakabagong quarter, nanatili ang America’s Car-Mart na may 149 na store, na nagpapanatili ng footprint nito sa nakalipas na dalawang taon, habang maraming kakompetensya ang nagpalawak.

Ang pagpapanatili ng pare-parehong bilang ng tindahan ay karaniwang nagpapahiwatig ng stable demand at pokus sa pagpapa-improve ng operational efficiency kaysa sa agresibong expansion.

Pagsusuri sa Same-Store Sales

Bilang ng tindahan ay bahagi lang ng kwento; ang performance ng umiiral na mga lokasyon at online sales ay mahalaga rin. Ang same-store sales, na sinusubaybayan ang paglago sa mga establisyadong tindahan na bukas nang hindi bababa sa isang taon, ay nagbibigay ng mahalagang insight sa organic na trend ng demand.

Sa nakalipas na dalawang taon, ang America’s Car-Mart ay nakakita ng average na pagbaba ng same-store sales na 5.1% kada taon. Ang patuloy na pagbaba na ito ay nakakabahala, at ang pagpapalawak ng bilang ng tindahan para palakihin ang kita nang artipisyal ay maaaring maging delikado kung nananatiling mahina ang underlying demand.

Sa pinakabagong quarter, bumaba ang same-store sales ng 13.4% taon-taon, na nagpapakita ng higit pang pagbagal. Kailangan ng kumpanya na tugunan ang mga hamon na ito upang makabalik sa paglago.

Buod at Panghuling Pag-iisip

Sa pangkalahatan, ang resulta ng quarter na ito ay nakakabigo, dahil ang revenue at EBITDA ay hindi umabot sa inaasahan. Matapos ang ulat, bumaba ang shares ng 6.9% sa $17.74.

Bagaman naharap sa mahirap na quarter ang America’s Car-Mart, maaaring magtaka ang mga investor kung ito ay isang oportunidad para bumili. Sa pagbibigay halaga sa stock, mahalagang isaalang-alang ang valuation, mga pundamental ng negosyo, at kamakailang performance nito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

SLB Limited (SLB) ay Kina-career ng mga Mamumuhunan: Mahahalagang Impormasyon na Kailangan Mong Malaman

Caesars Entertainment (CZR) Tumaas ng 11.8%: Magpapatuloy Pa Kaya ang Pataas na Galaw na Ito?