Kahit na may "tigilan ng putukan" ay hindi nangangahulugan ng "normalisasyon", mas magiging "stagflation" ang mundo sa 2026 kaysa inaasahan

Maaaring mabilis ang "ceasefire trades", ngunit kailangang maghintay ang merkado hanggang sa tuluyang bumalik sa normal ang kalakalan ng enerhiya bago talaga maisama sa presyuhan ang "pagbalik sa pre-war" na estado.

Ayon sa ulat ng Chase the Wind Trading Desk, noong Marso 27, tinukoy ng Japanese team mula Nomura Securities sa kanilang pinakabagong research report na ang market narrative ukol sa "ceasefire talks" sa pagitan ng U.S. at Iran ay unti-unti nang nabubuo, ngunit dapat magtuon ng pansin ang mga mamumuhunan sa isa pang mahalagang variable: kung kailan at paano magbabalik sa normal ang kalakalan ng enerhiya. At ang "delay" sa pagitan ng ceasefire at normalisasyon ang siya mismong magdudulot ng mas mahirap na kalagayan sa investment environment pagsapit ng 2026 kumpara noong pre-war period.

"Hindi patas ang 'ceasefire' at 'normalisasyon ng enerhiya'." Totoo na makakatulong ang ceasefire na mapawi ang sobrang negatibong pananaw ng merkado sa ekonomiya at mapipigilan nitong magkaroon ng biglaang credit tightening sa financial markets. Subalit, hangga't hindi pa malinaw ang landas ng pagbalik sa normal ng kalakalan ng enerhiya, hindi pa mababalik ang oil prices, kumpiyansa ng mga kumpanya, at pananaw sa monetary policy sa antas bago ang bakbakan.

Malinaw ang konklusyon ng report: "Posibleng mapilitan ang mga investor sa 2026 na mag-operate sa mga kondisyon na mas 'stagflationary' kumpara sa inaasahan." Ibig sabihin, kahit nasa yugto ng pagbangon ang pandaigdigang ekonomiya, mananatiling mas mataas nang bahagya ang inflation at interest rate levels kumpara sa dating mga inaasahan, at ang economic growth rate pati stock valuations ay higit na pipigilan.

"Mas Stagflationary" na Presyuhan: Tumataas ang Policy Rate Expectations ng mga Central Bank

Nagsisimula nang isama ng market ang "mas stagflationary" na mundo sa pagsusuri ng presyuhan.

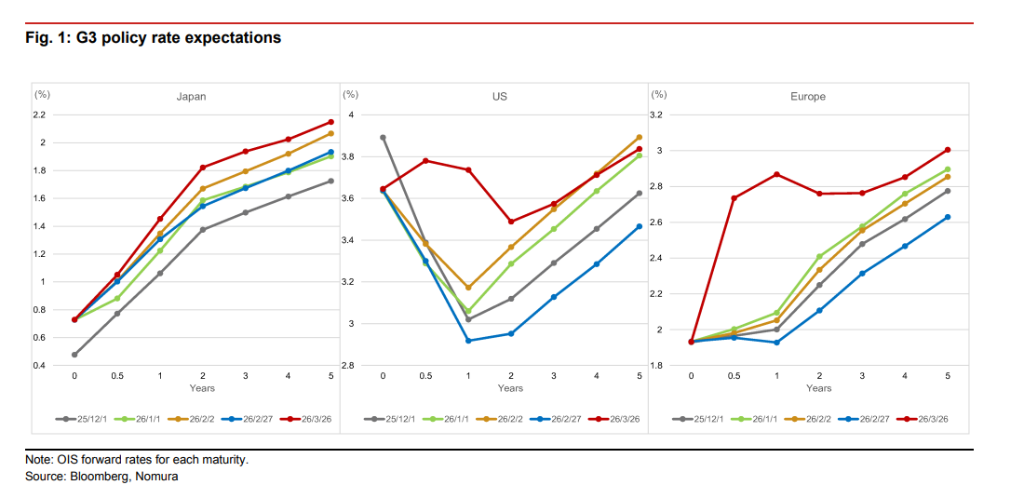

Dahil sa stickiness ng inflation, tumataas ang rate hike expectations ng mga pangunahing ekonomiya sa mundo. Sa ngayon, inaaaSang magtataas ng rates ang UK ng tatlong beses ngayong taon, ang Europe ng dalawang beses, at ang US ng 0.5 na beses.

Ngunit nilinaw din ng awtor na kung sakaling "mag-sideways" lamang ang oil price sa mataas na antas, "dapat pa bang maging ganito ka-agresibo ang rate hikes upang ma-contain ang inflation?" ay isang tanong pa rin na dapat pag-usapan. Sa ganitong "stagflation-leaning" na kalagayan, madali ring magkamali ang mga pangunahing central bank sa paghahatol ng polisiya. Kung sobrang taas ng rate hikes, maaapektuhan ang recovery; kung kulang naman, mas lalong titindi ang inflation stickiness at mas tataas pa ang term premium.

"Hindi Matalinong I-short ang Dollar Bago ang Normalisasyon"

Sa pakikipag-ugnayan ng bangko sa mga investor mula sa iba't ibang bansa, napansin nilang may dalawang pangunahing consensus ang market ukol sa "ceasefire trades": pagbili ng steeper yield curve ng US Treasuries at pag-short sa dollar.

Unang consensus ay ang pag-steepen ng yield curve ng US Treasury market. Napakalinaw ng lohika: Sa sandaling magkaroon ng ceasefire, muling sisigla ang expectation na magpa-cut ang Fed sa malapit na panahon, na magpapababa sa short-end rates. Kasabay ng impluwensya ng mataas na oil price at dagdag na fiscal spending bilang tugon sa sigalot at para pasiglahin ang ekonomiya, tataas ang inflation expectations pati na ang term premium, kaya tataas ang long-end yields. Kaya natural na magiging steeper ang curve.

Pangalawang consensus ay ang pagbaba ng dollar. Sa panahon ng sigalot, ginawang safe haven ang dollar at mas lalong tumaas ang demand dito. Kapag nagkaroon ng ceasefire at umayos ang oil price, mababawasan ang safe-haven advantage ng US market at babalik ang investor flows. Bukod dito, nagdadagdag pa ng uncertainty ang nalalapit na palitan ng chair ng Federal Reserve, kaya mas bumibilis ang paglayas ng kapital mula sa dollar.

Sa pananaw ng bangko, ang unang kahulugan ng ceasefire ay ang pagbawas ng tiyansa ng "pinakamasamang sitwasyon": halimbawa, bumaba ang risk ng biglang paghigpit ng credit at nagkakaroon ng risk appetite repair. Ngunit ang talagang magtatakda ng sentro ng interest rate at inflation ay kung maibabalik ba ng supply chain ng enerhiya mula sa status na "limited, diverted, price-distorted" pabalik sa "predictable, deliverable, at financeable".

Ito rin ang dahilan ng isang mahalagang pahayag sa report: Bago maging normal ang kalakalan ng enerhiya, malamang manatili pa rin ang relative advantage ng US assets at dollar.

Hindi naman komplikado ang dahilan—kapag mas mataas ang uncertainty, mas pumapabor ang pondo sa market na mas likido at malalim; at sakaling magkanal ang energy chain, mas mahirap huminto ang inflation at term premium globaly.

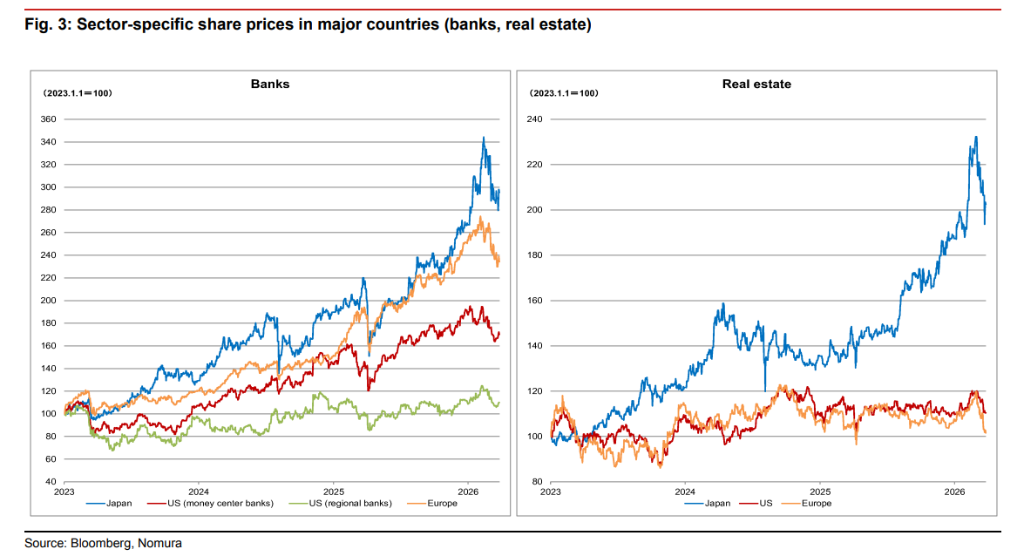

Malaking Paggalaw sa US Stock Sectors: Kapital Babalik sa Bangko, Konsumo, at Capital Goods

Sa pag-shift ng macro environment, asahan na magkakaroon ng malaking reshuffle sa mga micro sectors. Ang mga sektor naisinantabi noong panahon ng sigalot, magiging pangunahing benepisyaryo sa yugto ng post-ceasefire recovery.

Simula nang sumiklab ang sigalot, nangunguna ang tech stocks at energy stocks, samantalang nalugi ng husto ang consumer, capital goods, real estate, at non-US financial stocks. Ang pangunahing sanhi nito ay ang iba't ibang epekto ng mataas na enerhiya, credit constraints, at mataas na policy rates sa bawat sektor.

Ngunit iikot din ang kapalaran. "Kung maiiwasan ang credit tightening, aangat ang bank stocks pagkatapos ng ceasefire," diin ni Matsuzawa.

Sa pagsisimula ng normalisasyon ng energy trades, bibilis ulit ang global economic recovery expectations. Sa panahong iyon, ang mga stocks na sensitibo sa economic cycle tulad ng capital goods at consumer-related ay muling magkakaroon ng malakas na growth momentum. Samantalang ang pagbangon ng real estate market ay nakasalalay sa stability ng bond yields.

Problema ng Merkado sa Japan: Central Bank Napilitan, Ibababa ang Stock at Forex Outlook

Para sa merkado ng Japan, hindi sapat ang ceasefire lamang—ang normalisasyon ng energy trade ang tunay na magdedesisyon ng kapalaran.

Malaki ang pagdepende ng Japan sa imported energy. Habang hindi pa bumabalik sa ayos ang energy trade, nagkakaroon ng matinding kontradiksiyon sa pagitan ng imported inflation dahil sa mataas na oil prices at mahina ang domestic demand. Ito ang naglalagay sa Bank of Japan (BOJ) sa napaka-komplikadong posisyon.

Paliwanag ni Matsuzawa: "Mahirap para sa BOJ na itaas ang policy rate sa neutral level, kaya tuloy ang pangamba ng market na 'nahuhuli' ang kanilang polisiya sa yield curve."

Dahil forced mag-ingat ang BOJ, tataas ang inflation expectations na magtutulak sa long-term yields. Kaya't inaasahan na magiging steeper ang yield curve ng Japanese bond market (sa minimum ay sa 10-year area) sa loob ng isang yugto matapos ang ceasefire, at lalo pang hihina ang yen, lalo na sa cross rates.

Batay sa pessimistic expectation para sa period ng stagflation na mahaba, ibinaba ni Matsuzawa nang malakihan ang forecast para sa Japanese stocks at forex—binawasan ang target levels ng Nikkei 225 at TOPIX para sa bawat quarter mula 2026-2027, pati na rin ang forecast ng yen vs US dollar, na sinasabing mananatiling mabigat ang pressure sa yen sa malapit na panahon.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pagkorek ng pag-akyat ng ginto, mag-ingat sa malakas na pagbaba

Bumaba ang global risk premium: Isang gabi ng pagbabaligtad sa merkado ng bonds