Ano ang mga inaasahan sa ulat sa unang quarter ng Alibaba? Maaaring mabawasan ng kalahati ang pagkalugi ng instant retail, at maaaring lumampas sa 40% ang paglago ng negosyo sa cloud

Iuulat ng Alibaba ang Q4 ng Fiscal Year 2026 (na siya ring Q1 ng 2026 fiscal year) sa Mayo, kung saan ang Morgan Stanley, HSBC, at Nomura—ang tatlong pangunahing bangko sa investment—ay nagsisiksikang maglabas ng prediction report sa bisperas ng financial earnings, at napapansin ang mataas na pagkakatulad ng mga pangunahing pananaw: Inaasahang mas bibilis pa sa 40% ang paglago ng cloud business, ang instant retail (QC) ay malinaw na makakakita ng turnaround sa pagkalugi, subalit ang patuloy na malakiang investment sa Qwen large language model ang pinakamalaking pressure sa kita ngayong quarter.

Panatilihing buy rating ang tatlong institusyon, na may target price range mula $172 hanggang $200, na higit 40% pa ang potensyal na pag-akyat laban sa kasalukuyang presyong nasa $120. Para sa mga mamumuhunan, ang pinakapangunahing tanong ngayong quarter ay hindi kung maganda ba ang short-term na kita, kundi kung matutupad ba ng Alibaba ang pangakong "mas kaunting pagkalugi + mas bilis ng cloud".

Pabilis sa 40% ang cloud business, ang MaaS monetization ang pinakamalaking growth driver sa mid-term

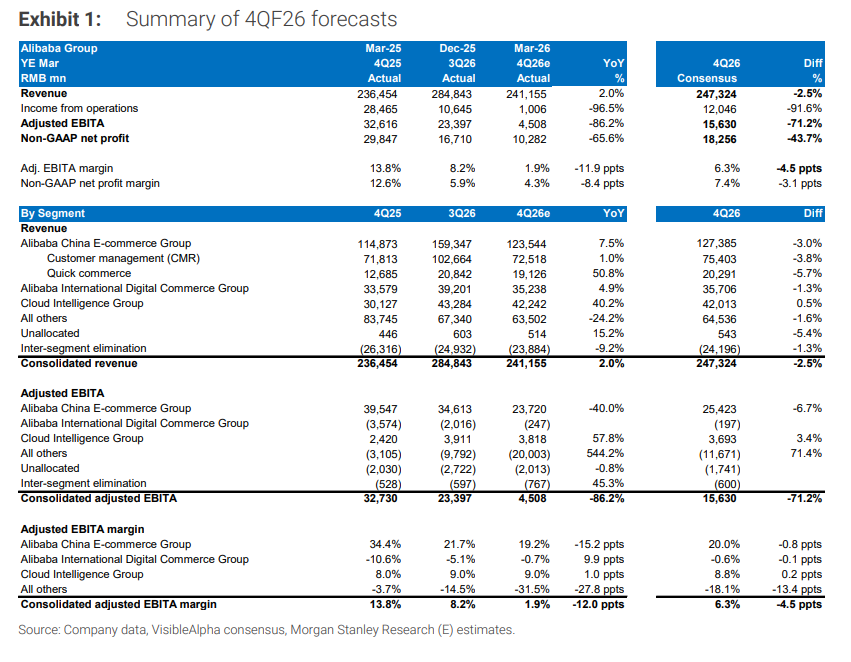

Inaasahan ng Morgan Stanley na ang kita ng Alibaba Cloud sa Q4 ay lalago ng higit 40% mula 36% noong nakaraang quarter, at nananatili ang EBITA margin sa 9%.

Dalawang pangunahing driver ang nakikita: Sa maikling panahon, suporta sa paglago ang epekto ng taas-presyo sa cloud service, at sa mid-term naman ay ang MaaS (Model as a Service)—na inaasahan ng institusyon na ang bahagi sa revenue ng MaaS ay tataas mula sa kasalukuyang mas mababa sa 10% pataas ng higit 50% sa loob ng limang taon; ang target margin ng management para sa long-term EBITA ng cloud business ay 20%, na malaking improvement pa kumpara sa kasalukuyang upper-single digits.

Ang token usage share ng Qwen sa Chinese enterprise market ay tumaas mula 18% noong unang kalahating taon ng 2025 patungong 32% noong ikalawang kalahati, pinakamataas sa lahat ng mga modelo.

Ayon sa HSBC, ang Qwen App ay may 223 milyon monthly active users noong Pebrero 2026, na may 39% 30-araw user retention rate, na nagpapalalim ng moat sa enterprise segment.

Malinaw ang roadmap sa pagliit ng pagkalugi sa instant retail, tapos na ang "peak war"

Inaasahan ng Morgan Stanley na aabot sa 18 bilyong RMB ang pagkalugi ng instant retail sa Q4, na lumiliit mula sa 22 bilyong RMB noong nakaraang quarter.

Malinaw ang target ng management na mahati ang annual loss ng FY27 kumpara sa FY26 (tantya ng Morgan Stanley: FY26 QC loss na mga 86 bilyong RMB, bababa sa 43 bilyong RMB sa FY27), kalahati ulit sa FY28, at mag break-even na sa FY29.

Pareho ring taya ng Nomura na bababa sa 43 bilyong RMB ang QC loss sa FY27. Iisa ang pa-opinyon ng tatlong institusyon: tapos na ang pinaka-matinding yugto ng "gera" sa instant retail—matapos mapatatag ng Alibaba ang market share, inilipat na ang estratehikong focus mula "grab share" patungong "improve efficiency", at inaasahan ding mabibigyan nito ang Meituan delivery services ng konting ginhawa.

Muling bumibilis ang CMR growth, dala ng accounting adjustments ay nagdudulot ng visual na kaguluhan

Inaasahan ng mga bangko na ang Customer Management Revenue (CMR) ng Alibaba China e-commerce segment ay lalago ng mga 7% year-on-year sa comparable baseline ngayong Q4, tumatalon mula 1% noong nakaraang quarter—patunay ng positibong chain effect ng improved consumption data nitong January at February.

Pero simula ngayong quarter, ire-reclassify ng Alibaba ang platform incentives para sa top merchants mula sa marketing expense patungong "deductions" sa loob ng CMR, kaya ang reported CMR growth ay nasa mga 1% lang; tinataya ng HSBC na mga 6 percentage points ang dinudulot nitong discrepancy sa reported growth rate.

Walang instant retail, inaasahang flat year-on-year ang EBITA ng e-commerce segment, at malaking improvement mula sa -7% na bagsak noong nakaraang quarter.

Target price ng tatlong pangunahing bangko ay $172–$200, hindi pa sapat ang AI monetization pricing

May kaibahan ang target price ng tatlong institusyon, pero halos pareho ang buy logic.

Panatilihin ng Morgan Stanley ang overweight rating at $180 target price, gamit ang DCF model (WACC 10%, perpetual growth rate 3%), katumbas ng 23x non-GAAP PE sa FY28—malaki ang premium sa kasalukuyang mga 16x valuation, at binabaan ang adjusted EBITA forecast para sa FY26 at FY27 ng 7% at 12% dahil sa labis na investment sa Qwen kaysa inaasahan.

Ibinaba ng HSBC mula US$180 patungong US$172 ang target price nito, dahil itinaas ang assumption sa losses ng "ibang negosyo". Panatilihin ng Nomura ang $200 target price, equivalent sa 20x multiple sa FY28 earnings.

Consensus ng tatlong institusyon: Mas malinaw na ang landas ng AI monetization, malinaw na ang schedule para sa pagliit ng pagkalugi ng instant retail, ngunit hindi pa sapat ang kasalukuyang valuation sa dalawang pangunahing prinsipyong ito.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Matapos higpitan ng South Korea ang regulasyon sa leverage, dagsa ang mga lokal na retail investor sa US 3x ETF

Matapos higpitan ng South Korea ang regulasyon sa single stock leveraged ETF, bumagsak nang halos siyamnapung porsyento ang dami ng kalakalan ng 16 na single stock leveraged at inverse ETF na nakalista sa loob ng bansa. Kasabay nito, ang halaga ng netong pagbili ng South Korea sa US stocks ay tumaas mula $630 milyon noong Hulyo papuntang $4.64 bilyon, kung saan ang mga three-times leveraged na produkto gaya ng SOXL at TQQQ ay naging paborito ng mga mamumuhunan. Sa kabila nito, hindi bumaba kundi lalong lumawak ang aktuwal na panganib na kinakaharap. Lumitaw na ang tinatawag na "balloon effect" sa regulasyon ng South Korea, at mismong mga eksperto mula sa akademya ang nagsasabing may pagdududa sa pagiging epektibo ng nasabing polisiya.

Muling sumiklab ang FOMO na damdamin, nag-uunahan ang mga mamumuhunan na tumaya sa patuloy na pagtaas ng S&P 500, naitala ang pinakamataas na kasaysayan sa dami ng bullish na options trades

Ang bilang ng mga bullish options trades para sa S&P 500 ay lumagpas sa 4 na milyon noong Martes, na isang bagong record. Ang ratio ng bullish/bearish trades ay umabot sa ikatlong pinakamataas sa loob ng halos 15 taon. Ang takot na mapag-iwanan (FOMO) ang namamayani sa merkado, na may isang agresibong taya na nagkakahalaga ng $40 milyon agad kumita ng mahigit $23 milyon kinabukasan. Patuloy na lumalagpas sa inaasahan ang resulta ng earnings season, at ang equal-weight index ay paulit-ulit na sumisira ng record highs, na nagpapakita na ang bull market ay lumalawak na lampas sa AI sector. Itinakda ng UBS ang target na presyo sa katapusan ng taon sa 8,100 puntos, na nagsasabing "hindi pa ganap na napapaloob sa value ang paglago ng kita."

Nagdulot ng atensyon ang “madalas na pag-uusap” nina Trump at Walsh, White House: Iginagalang ng Pangulo ang independensya ng Federal Reserve ngunit may karapatan ding magpahayag ng opinyon

Kamakailan, iniulat na simula nang maupo si Walsh nang wala pang tatlong buwan, madalas siyang tawagan ni Trump upang kunin ang opinyon nito tungkol sa sitwasyon sa Iran, pag-unlad ng AI at epekto nito sa ekonomiya. Bagamat hindi pa malinaw kung napag-usapan na nila ang patakaran sa pananalapi, itinuturing ng ulat na ito ay pinakahuling senyales ng pagsisikap ni Trump na magkaroon ng mas malaking impluwensiya sa Federal Reserve.