Ang bagong taas na rekord ng S&P 500 ay may nakatagong panganib: Ang gastusin sa AI computing power ay tahimik na nagpapahina sa pundasyon ng bull market

Ang bagong rekord na pag-akyat ng US stock market ay nahaharap sa isang estratehikong banta na lubhang minamaliit ng merkado—ang matinding pagtaas ng gastusin para sa AI computing power, na unti-unting sumisira sa kakayahang kumita ng mga ultramalaking cloud computing enterprises, at nagdudulot ng seryosong pagdududa kung sapat ba ang demand upang suportahan ang napakalaking paggasta sa AI.

Mas mabilis na ngayon ang pagtaas ng gastos sa data center kaysa pagtaas ng kita. Iniuugnay ng Microsoft ang $25 bilyon sa kanilang 2026 capital expenditures sa pagmahal ng mga piyesa, at ipinahayag din ni Meta CEO Mark Zuckerberg ang kaparehong pagkabahala nang itaas niya ang kanilang spending range ngayong taon. Sa mahigit $700 bilyong halaga ng AI infrastructure build-out ngayong taon, mas malaking bahagi ang nilulunod ng papataas na gastos.

Ang masiglang usapang may kaugnayan sa AI ang naging pangunahing nagtutulak na dahilan para sa tuluy-tuloy na pagtaas ng S&P 500 Index. Ngunit habang nagiging hindi tiyak ang demand outlook at patuloy na lumiit ang free cash flow, nanlulumpo ang pundasyon ng lohikang ito.

Ayon sa datos ng Nomura Equities, 10 stocks ang nag-ambag ng 69% sa halos 20% na pag-akyat ng S&P 500 mula sa pinakamababang punto nito ngayong taon; tinataya ng Goldman Sachs na ang mga investment na may kaugnayan sa AI ang nagtutulak sa halos 40% ng inaasahang paglago ng bawat-share earnings ng index pagsapit ng 2026. Kapag humina ang AI momentum, mahaharap ang merkado sa vacuum ng kakulangan ng earnings support.

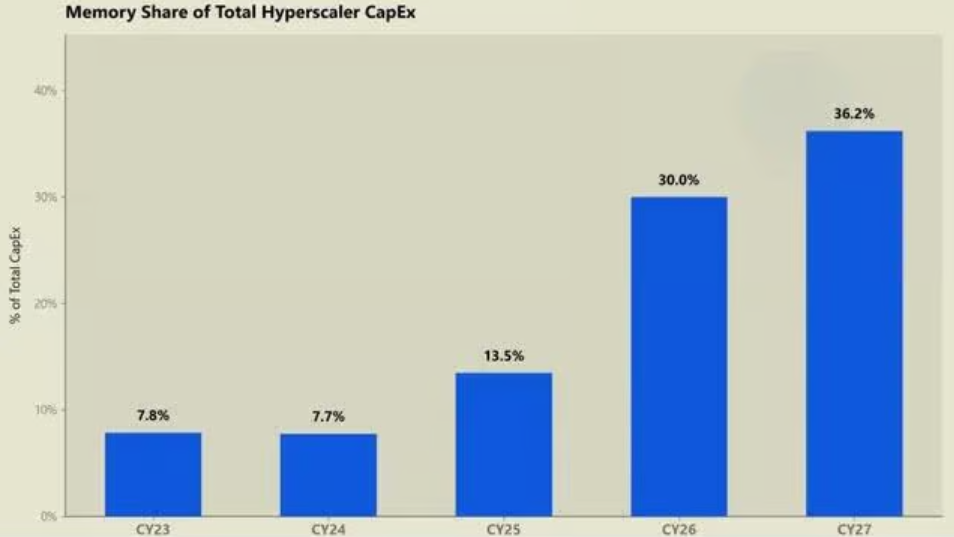

Biglang pagtaas ng gastusin sa memory, expansion ng computing power nahaharap sa bottleneck ng presyo

Ang pangunahing pressure point ng tumataas na gastos sa AI infrastructure ay nasa memory. Ayon sa SemiAnalysis, ang bahagi ng capital expenditures ng ultramalaking cloud computing companies na napupunta sa memory ay tumaas mula 8% noong 2023 hanggang halos ikatlong bahagi, dahil sunod-sunod ang paglaki ng DRAM demand ng bawat henerasyon ng GPU, dahilan upang lalo pang mamuo at tumaas ang gastos.

Ang imbalance sa supply at demand ay nagtulak ng malaking pagtaas ng presyo ng memory chips. Batay sa pahayag ng Micron, napakalakas na ng demand para sa memory chips kaya kalahati lamang ng kinakailangang supply ang natatanggap ng ilang customer. Pinapayagan nito ang kumpanya na pataasin ang presyo ng DRAM ng humigit-kumulang 60%, at NAND ng halos 70%.

Lalo pang pinaigting ng kakulangan sa kuryente ang expansion bottleneck. Ayon sa pananaliksik ng RBC, umaabot na ngayon sa 55 buwan ang approval time para makakonekta sa grid, samantalang halos dalawang taon lang ang kinakailangan para maipatayo ang data center. Pagsapit ng 2026, may halaga nang $80 bilyon na Azure orders ang Microsoft na hindi pa napapatupad, sapagkat hindi magamit ang GPU habang naghihintay ng kuryente. Sabi ng power supplier na PJM, dahil sa tumataas na load mula sa data centers, higit sampung ulit ang itinaas ng capacity prices sa loob ng dalawang taon.

Free cash flow nauubos, ultralarge-scale na mga kumpanya bumabaling sa utang para mag-expand

Ang matinding paglobo ng capital expenditures ay kinakapos ang financial capacity ng ultralarge-scale cloud computing companies. Ayon sa pagtatantiya ng Pimco, sa susunod na dalawang taon, maaaring ma-absorb ng capital expenditures ang 94% ng kanilang operational cash flow, at malaki na ang nabawas sa free cash flow.

Binago ng pagbabagong ito ang risk profile ng mga kumpanyang ito sa paningin ng merkado. Mula noon, ang mga ultralarge-scale company ay maaasahang pinanggagalingan ng matatag na stock buybacks, ngunit ngayon, umaasa na sila sa credit market para pondohan ang kanilang gastos. Hindi lang nito pinapalakas ang financial conditions, kundi ibig ding sabihin nito na hindi pa ganap na isinasaalang-alang sa kasalukuyang valuation multiples ng mga stocks ang bagong risk profile na ito.

Sa kasalukuyan, matibay pa rin ang kita mula sa cloud computing at AI kaya natatabunan pa ang mga pressure na nabanggit, ngunit ang pananatili ng advantage na ito ay nakasalalay kung makakasabay ba ang demand side sa expansion ng supply side.

May pagdududa sa outlook sa AI demand, mahirap punan ang gap sa monetization

Parami nang parami ang nagdududa sa paniniwala ng merkado na “walang hangganan” ang demand para sa AI. Tinatayang ng Gartner na pagsapit ng katapusan ng 2027, higit 40% ng agent AI projects ay makakansela dahil sa tumataas na gastos, hindi tiyak na returns, at kulang sa risk management. Sa isang survey ng S&P Global, lumabas na sa 12 buwang nagtapos noong Oktubre nakaraang taon, 42% ng mga enterprise ay umatras na sa karamihan ng plano ng AI projects bago pa man ito mamanupaktura.

Ang laki ng monetization gap ay nakakaalarma rin. Ayon sa estima ng Bain, kailangang makalikom ng $2 trilyong kita bawat taon ang kasalukuyang data center construction pagsapit ng 2030 para mabawi ang gastos, ngunit tatlong taon pagkatapos ilunsad ang ChatGPT, $20 bilyon lamang ang laki ng AI revenues. Samantala, tinatayang ng Forrester na ililipat ng mga negosyo ang isang-kapat ng planong AI spending sa 2027, at wala pang ikatlong bahagi ng mga negosyo ang nakakaugnay ng AI investment sa aktwal na pagtubo ng kita.

Bukod dito, kinakaharap ng mga AI platforms tulad ng OpenAI at Anthropic ang pressure na mag-IPO, kaya mapipilitan silang iwan ang estratehiyang makaakit ng users sa presyong lugi, at tumutok na sa kita. Ibig sabihin, malamang na mawala ang malaking bahagi ng demand na nagpapakonsumo ng AI computing power ngayon.

Sobrang taas ng valuation, halos walang room for error

Halos hindi pinapayagan ng kasalukuyang market valuation ang anomang pagkakamali sa earnings. Nasa 21 beses ang forward price-to-earnings ratio ng S&P 500, mas mataas sa historical average. Ayon sa Allianz, ang kabuuang AI sector valuations ay halos 25 beses EV/EBITDA, na mas mataas pa kaysa telco sector sa rurok ng internet bubble noong 2000.

Sa ganitong climate ng valuation, palalalain ng earnings downgrade ang epekto ng compression sa valuation multiples. Sa kaso ng “Magnificent Seven”, kung mabawasan ng 10% ang earnings per share at bumaba rin ang P/E estimation, malaki ang magiging hatak pababa sa buong index.

Hindi kailangan ng sistematikong krisis para ma-trigger ang risk na ito—kung isa man sa pangunahing ultralarge-scale na kumpanya ay magbaba ng 2027 capital expenditure guidance dahil sa mahinang demand, sapat na iyon para mabilis na mawasak ang kasalukuyang AI trading logic.

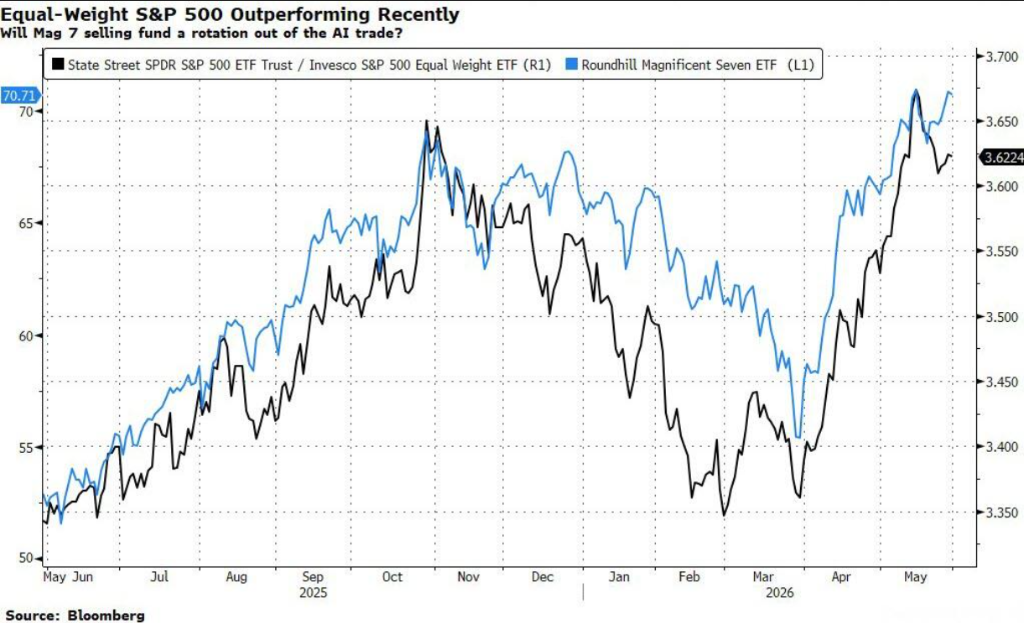

Kapansin-pansin, makikita na ang ilang rotation ng leadership structure sa merkado; mas maganda ang naging takbo ng equal-weighted S&P 500 index kumpara sa market-cap weighted index nitong huli. Ngunit kung hihina ang AI momentum bago pa man lumago nang malaki ang kita sa ibang sectors, maaring sumadsad ang buong index dahil kulang ng earnings support. Sa ganitong kalakaran, lalo pang napapatibay ang pangangailangan na maagang mag-hedge ng stock returns.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang mga stock ng software na dati'y hindi pinapansin, ngayon ay pinapantasya ng lahat