Nagbigay ng senyas ang mga sentral na bangko sa buong mundo ng pagsasama-sama laban sa inflation: Sabay na nagtaas ng interest rate ang Europe at Japan, habang biglang tumaas ang panganib ng mas mahigpit na patakaran ng Federal Reserve sa taglagas

Itinulak ng mga kaguluhan sa Gitnang Silangan ang presyo ng enerhiya sa matataas na lebel, dahilan upang bumalik ang “tigreng” tinatawag na inflation sa pandaigdigang entablado. Mula Frankfurt hanggang Tokyo, mula Seoul hanggang Jakarta, sunod-sunod na hinigpitan ng mga pangunahing sentral na bangko ang kanilang mga patakaran, binubuo ang isang matagal nang hindi naranasang pandaigdigang alon ng pagtaas ng interes.

Inanunsyo ng European Central Bank noong nakaraang Huwebes ang pagtataas ng interest rate ng 25 basis points, ang unang pagtaas mula noong Setyembre 2023. Binigyang-diin ng Gobernador na si Lagarde na ito ay inaprubahan ng lahat at nagbabala na kung magpapatuloy ang mataas na presyo ng enerhiya at lumitaw ang second-round effects, maaaring mas higpitan pa ang kanilang polisiya; Inanunsyo rin ng Bank of Japan sa linggong ito ang pagtaas ng interes, itinaas ang benchmark rate sa pinakamataas na antas mula 1995. Ayon sa Bloomberg survey sa 44 na ekonomista, halos 90% ang umaasang muling kikilos ang Bank of Japan ngayong taon.

Kasabay nito, nagdulot ng malakas na pag-uga sa merkado ang hawkish na pahayag kagabi ni Walsh, ang bagong chairman ng Federal Reserve, at matindi ang babala ni Rob Kaplan, Deputy Chairman ng Goldman Sachs: kung mananatiling matatag ang datos ng inflation, maaari muling itaas ng Federal Reserve ang rate ngayong taglagas, at malamang na tuluy-tuloy ito ng 2-3 beses. Kaagad nagkaroon ng matinding repricing sa merkado ng derivatives sa interes rates—ineskort ng mga mangangalakal ang inaasahang unang pagtaas ng Fed mula Marso 2027 papuntang Oktubre ngayong taon, naitala ang pinakamalaking pang-araw na pagtaas ng 2-year US Treasury yield mula noong Marso, at nalaglag ang presyo ng ginto sa ilalim ng $4300.

Inaasahan na hindi kikilos ang Bank of England ngayong gabi at pananatilihing 3.75% ang benchmark interest rate, ngunit nananatili pa rin ang mga inaasahan ng pagtaas ngayong taon. Mula sa mga mauunlad na ekonomiya hanggang sa umuusbong na mga merkado, unti-unting nababaligtad ang pundasyon ng pandaigdigang monetary policy.

ECB at Bank of Japan ang Nangunang Kumikilos, Nabubuo ang Pandaigdigang Tightening na Saloobin

Ang desisyon ng ECB na magtaas ng interest noong nakaraang Huwebes ay inaprubahan ng lahat. Ayon kay Gobernador Lagarde sa pahayag, ang inflation shock na dulot ng Iran conflict ay mas mataas kaysa inaasahan, at “ang paghihintay na humupa ang kaguluhan bago kumilos ay hindi na opsyon.” Tumaas sa 3.2% ang inflation rate ng Eurozone nitong Mayo, lampas sa 2% na target, at ang pinakahuling opisyal na forecast ng Eurozone ay tinataas ang buong taong inflation ng 2026 sa 3.0%, na posibleng umabot sa 4.0% sa ‘severity scenario’.

Kasabay nito, ibinaba ng ECB ang GDP growth forecasts ng 2026 at 2027 upang ipakita ang komprehensibong epekto ng shock sa commodity market, pagkaliit ng aktwal na kita, at pagkawala ng market confidence. Karaniwan nang inaasahan ng merkado na muling magtataas ng 25bp ang ECB sa Setyembre upang ipagpatuloy ang kasalukuyang tightening cycle.

May malalim ding epekto ang pagtaas ng BOJ ngayong linggo. Napagpasyahan nitong taasan ang benchmark rate mula 0.75% papuntang 1.0% sa pagpupulong noong Hunyo 15-16, pinakamataas mula Setyembre 1995. Matagal ang nilakbay ng Japan: noong 2016 unang inanunsyo ang negative interest rate, at nitong Marso 2024 lamang ito tinapos, unang pagtaas sa loob ng 17 taon. Tumaas ng 6.3% ang Producer Price Index (PPI) ng Japan ngayong Mayo taon-sa-taon, pinakamabilis sa loob ng tatlong taon, kung saan tumaas ng 13.8% ang presyo ng enerhiya at uling, at 13.4% sa mga kemikal, tuluy-tuloy ang paglilipat ng cost pressure sa downstream manufacturing.

Ayon sa Bloomberg, mga 90% ng 44 na nasuring ekonomista ay umaasang muli pang magtataas ang Bank of Japan bago mag Disyembre, 52% dito ay sa Disyembre mismo, 36% ay sa Oktubre, at halos 1/4 ay nagsabing maaaring kumanan ng mas maaga pa sa Setyembre. Ang kasalukuyang pagtaas ng rates ng BOJ, kasabay ng pagbibigay ng signal ng tightening ng mga opisyal ng Federal Reserve at naunang pag-aksyon ng ECB, lumilinaw lalo ang prospektong ang mga pangunahing sentral na bangko ay sabay-sabay na papaigtingin ang polisiya.

Tahimik ang Bank of England Ngayong Gabi, Nanatili ang Inaasahan ng Pagtaas Ngayong Taon

Malawakang inaasahan na mananatili ang rates ng Bank of England sa 3.75% sa pulong ngayong Huwebes, kapareho ng hindi pagkilos ng Federal Reserve nitong Miyerkules, pero salungat naman sa ECB at BOJ na kumilos kamakailan.

Ang pangunahing basehan ng ganitong pananaw ay ang bagong datos ng UK inflation. Ang CPI ng UK noong Mayo ay 2.8% year-on-year, kapareho noong Abril, mas mababa sa 3.0% na tinantya ng mga ekonomista ng Wall Street Journal. Ayon kay Ian Corfield, CEO ng Secure Trust Bank, “Ipinapakita ng bilang na ito na hindi masyadong nalilihis ang inflation at nagbibigay ng kumpiyansa sa mga policymaker na panatilihin ang kasalukuyang rate; ” ngunit nagbabala rin siya na ang presyur ng presyo mula sa enerhiya ay maaaring lumalim pa sa paglipas ng panahon.

Simula Disyembre noong nakaraang taon ay hindi gumalaw ang Bank of England. Bagaman inaasahan na hindi gagalaw ang rates sa pulong, sa harap ng matataas na global energy prices at karaniwang paglilipat ng mga pangunahing sentral na bangko tungo sa tightening, hindi pa nawawala ang inaasahan ng market na magtataas pa rin ng interes ang Bank of England ngayong taon.

Naging Hawkish si Walsh, Lalong Lumala ang Panganib ng Pagtaas ng Fed ngayong Taglagas

Palakas nang palakas ang pressure ng inflation sa core na polisiya ng Federal Reserve. Tumaas ng 4.2% ang US CPI noong Mayo taun-taon, unang beses na lumagpas sa 4% sa tatlong taon, kung saan mataas na presyo ng enerhiya ang pangunahing sanhi—umulat ng US households’ energy bills mula Enero 2025 ng halos 12%.

Malinaw na nagbabala ang bagong Fed Chairman Walsh ng matinding paglaban sa inflation, itinaas bigla sa 3.6% ang opisyal na PCE inflation forecast, dahilan upang mas bumigat ang inaasahan ng merkado sa pagtaas ng interes. Mabilis na binigyang-linaw ni Rob Kaplan, Deputy Chairman ng Goldman Sachs at dating Dallas Fed: kung hindi bubuti ang inflation data, maaaring simulan ng Fed ang rate hikes nito kasing aga ng autumn, at malaki ang tsansa na hindi lang isang beses kundi serye ng 2-3 sunod-sunod na beses.

Ang hawkish na posisyon ni Walsh ay agad nagdulot ng marahas na repricing sa rate derivatives market, kung saan inilapit ng traders ang unang Fed hike mula Marso 2027 papuntang Oktubre ngayong taon. Pinagbentahan ang short-term US Treasury, naitalang pinakamataas na isang araw na pagtaas ng 2-year yield mula noong Marso, naapektuhan din ang precious metals market, at bumagsak sa Asia trading hours ang presyo ng ginto sa ilalim ng $4300. Sa kasalukuyang panuntunan, pinananatili ng Fed ang federal funds target rate sa pagitan ng 3.50% at 3.75%, at ang inaasahang unang hike ay posibleng mangyari sa pulong ngayong Disyembre, o sa simula ng 2027.

Umuugong ang Hawkish Moves ng Bank of Korea, Bagong Banta ng Inflation mula sa AI Boom

May kakaibang dilemma ang South Korea: ang artificial intelligence boom na nagpapasigla ng semiconductor industry ay lumilikha ngayon ng bagong inflation pressure.

Noong Hunyo 17, naglabas ng report ang Bank of Korea, na nagbababala na ang pabonggang bonuses mula sa chip giants gaya ng Samsung Electronics at SK Hynix ay maaaring magdulot ng cross-industry salary competition, na sa pamamagitan ng consumer expansion at labor market transmission ay kakalat sa mas malawak na sektor, inilarawan ito ni Governor Shin Hyun Song na posibleng “self-reinforcing inflation” mechanism. Tumaas ng 3.1% year-on-year ang CPI ng South Korea noong Mayo, pinakamabilis sa mahigit dalawang taon, lalong pinatindi ng energy shock na dulot ng Middle East war.

Nagpahayag nang direkta si Shin Hyun Song noong nakaraang linggo na dapat magsimulang magtaas ng interest ang bangko bago pa mahuli ang lahat. Sa policy meeting noong huling bahagi ng Mayo, dalawa sa pitong miyembro ang hayagang nagpanukala ng agarang pagtaas. Itinaas na ng Bank of Korea ang inflation forecast ng 2026 mula sa 2.2% pre-war papuntang 2.7%, at karamihan ng forecast ay nagsasabing tataas ang benchmark rate mula kasalukuyang 2.5% patungong 3.0% sa katapusan ng taon. Samantala, hinihila ng semiconductor stocks ang benchmark Kospi Index na lumobo ng higit 3x mula simula 2025, at tumaas ng 84.2% ngayong taon, kaya’t kailangang balansehin ng policy makers ang pagpigil sa inflation at pagpigil sa sobrang pag-init ng asset market.

Labis ang Pressure sa Emerging Markets, Agarang Pagtaas ng Rate ng Indonesia para Depensahan ang Currency

Ang pagpapaigting ng enerhiya at paglakas ng US dollar ay parehong nagpupwersang kumilos agad ang mga sentral na bangko sa emerging market.

Idinaos ng Bank Indonesiya ang isang emergency meeting ngayong linggo, at inianunsiyo ang hindi inaasahang 25bp rate hike para ipagtanggol ang rupiah na bumagsak sa pinakamababa sa kasaysayan. Umabot ang rupiah ngayong linggo sa 18,213 kada dolyar, isa sa pinakamahinang mga currency sa mundo; nabawasan ng 31.9% ang Jakarta stock market ngayong taon, lalong pinahirapan ang mga investor. Noong nakaraang buwan, nagtaas din ng 50bp sa isa pang emergency meeting ang Bank Indonesia, naitataas ang benchmark rate sa 5.50% kabuuan.

Sa ibang bahagi ng Asya, under pressure din ang Indian rupee, na umabot na halos sa 96.89 kada dolyar; nahaharap sa tuloy-tuloy na pagbaba ang baht, won, at yen, kaya’t kailangang mag-intervene ng mga sentral na bangko sa tatlong bansa. Tatlong beses na ring nagtaas ngayong taon ang Australian central bank, naitulak ang rate sa 4.35%; opisyal ding inihayag ng New Zealand central bank na tapos na ang easing cycle, at pwedeng magtaas nang maaga sa Hulyo o Setyembre.

Mula Europa hanggang Asya, at mula developed markets hanggang emerging economies, sabay-sabay na mahigpit ang round na ito ng monetary policy, na bihirang kalakhan at lalim ang muling naghubog sa global rate landscape. Para sa mga investor, kasabay ng paglipat ng mga sentral na bangko sa hawkish stance, unti-unting nawawala ang dating maluwag na policy backdrop na nagtulak ng pagtaas ng asset prices, at magsisimula pa lamang ang repricing ng rate risk.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Huling 3 araw ng espesyal na alok sa opsyon ng US Trade 618!

Trending na balita

Higit paHuling 3 araw ng espesyal na alok sa opsyon ng US Trade 618!

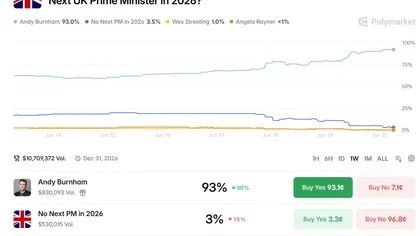

Lalong umiinit ang hidwaan sa loob ng UK! Bumida sa by-election sa Burnham, tumaas ang tsansang maging tagapagmana sa mahigit 90%, at nabunyag na may mga miyembro ng gabinete na humihiling kay Starmer na itakda na ang petsa ng kanyang pagbaba sa pwesto