SemiAnalysis: Kalahati ng mga data center sa US ay mawawala pagsapit ng 2026? Isang "AI-coded" na maling alarma ito

Ang negatibong naratibo tungkol sa pagbagal ng pagtatayo ng mga data center sa Estados Unidos ay kumalat sa merkado, ngunit ang totoong datos sa likod ng damdaming bearish ay nag-udyok sa mga marunong mag-isip na mamumuhunan na muling suriin ang kolektibong maling pagtataya.

Noong Hunyo 18, malinaw na tinutulan ng independenteng institusyong pananaliksik na SemiAnalysis ang matinding opinyong "malaking pagbagal ng pagtatayo ng mga data center sa Amerika, kalahati ng kakayahan sa produksyon ay kakanselahin o maaantala pagsapit ng 2026," na sinasabing ang kasalukuyang panic ay nagmula sa maling pagbasa ng impormasyon at bias sa sample, at walang naganap na biglaang pagbagsak sa tunay na kakayahan sa produksyon ng mga data center ng Amerika pagsapit ng 2026, nananatili ang katatagan sa pangkalahatang bilis ng pagtatayo ng industriya.

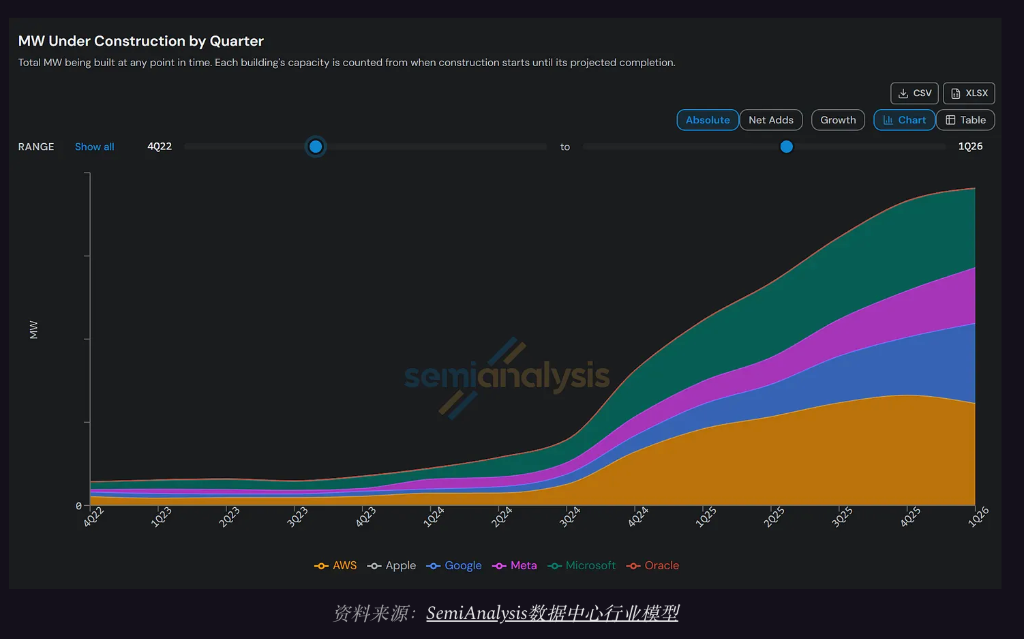

Mula sa pangunahing datos ng prediksyon, sa nakalipas na anim na buwan, ang pag-aadjust ng SemiAnalysis sa prediksyon ng kakayahan ng hyperscale na mga self-built na data center ng Hilagang Amerika para sa pagtatapos ng 2026 ay 1% lamang, habang ang pagbabago sa prediksyon ng colocation data center capacity ay mas mababa sa 5%—nananatili ang pangkalahatang inaasahan. Ipinapakita ng datos na malayo pa ang kapasidad ng industriya mula sa itinataas na alarma ng merkado.

Aminado ang institusyon na totoong may ilang mga proyekto ang naantala, ngunit normal itong bahagi ng siklo ng malalaking proyekto sa imprastraktura, at hindi maituturing na senyales ng pagbaba ng demand. Sobrang pinalaki ng merkado ang kasalukuyang pesimismo; ang matinding paggalaw ng sektor ay mas sumasalamin sa sobrang damdamin, hindi sa pundamental na paghina ng industriya.

Ang AI ay “madaling naniwala” sa mga anunsyo, pinalaki ng merkado ang panic

"Kalahati ng kakayahan ng mga data center sa Amerika ay makakansela o maaantala pagsapit ng 2026"—malawak na kumalat ang opinyang ito kamakailan sa mga pinansyal na pahayagan at social media, na nagmula sa ulat ng Bloomberg noong Abril 1 at pagkatapos ay pinalaki pa ng ilang tech media sa mga mas clickbait na headline.

Ngunit tahasang sinabi ng SemiAnalysis, isang independenteng pananaliksik, na ang ganitong naratibo ay “false alarm na binuo ng AI”—ang karamihan sa mga tinatawag na kapasidad prediksyon models ay gumagamit lang ng AI tool para i-crawl ang mga press release, tinatrato ang hindi pa validated na GW-level na mga project announcement na parang totoo na, nang hindi isinasaalang-alang ang aktuwal na timeline ng pagtatayo, grid connection, o approval process.

Aminado ang institusyon na may ilang talagang naantala, ngunit karamihan sa mga proyektong tinaguriang "naka-cancel o naantala" ay nasa pinaka-unang mga yugto pa lang—kulang sa pondo, permit, o order ng kagamitang kinakailangan, hindi talaga akmang matatapos ng 2026.

Maling matimatika sa “kalahating pagkaantala”: Problema nasa denominator

Ayon sa SemiAnalysis, sa laganap na konklusyong “50% ng kapasidad maaantala o makakansela pagsapit ng 2026”, ang tunay na problema ay hindi kung ilan ang “naka-cancel” (numerator), kundi ang bias sa denominator ng basehan, at ang limitasyon ng sample na sanhi ng matinding pagbaluktot ng resulta.

Base sa Sightline Climate na ginagamit sa merkado, may 12GW na planong kakayahan sa Amerika para 2026, ngunit 5GW lang ang kasalukuyang tinatayong ginagawa. Pero gamit ang sariling satellite visual model ng SemiAnalysis, napag-alaman na ang capacity ng dalawang pinakamalaking hyperscale cloud provider lang sa Amerika ay higit sa 5GW na, hindi pa kasama ang mga multi-GW na proyektong hawak ng ikatlong-party developers.

Ibig sabihin, limitado lang ang datos ng Sightline sa mga ina-announce na malalaking proyekto—hindi saklaw ang buong pipeline ng development ng industriya. At ang mga proyektong ito, sa likas na katangian nila bilang “early” at malalaking announcement, ay mas mataas ang chance ng pagkaantala o kanselasyon.

Kaya’t ang sinasabing “kalahating pagkaantala ng kapasidad” ay para lang sa mga hindi matitibay at spekulatibong proyekto—hindi nito kinakatawan ang kabuuan ng pagtatayo ng mga data center sa Amerika, at hindi nito kayang ikwento ang tunay na kalagayan ng industriya.

Tunay ang pagkaantala, ngunit malinaw ang sanhi at kontrolado ang sakop

Hindi itinatanggi ng SemiAnalysis na may pagkaantala sa industriya, at nagbigay-pansin pa nga sila sa mga panganib sa proyekto ng STACK Infrastructure, Oracle, Nebius, Core Scientific at iba pa. Ngunit nilinaw ng institusyon na ang pagkaantala ay hindi sistematikong pagtigil, kundi concentrated lang sa ilang partikular na sitwasyon, at hinati ang mga kaso ng pagkaantala sa merkado sa tatlong uri.

- Una, mga early-stage speculative project, kadalasan ay inilulunsad ng mga bagong pasok sa industriya, sobrang ambisyoso ang plano, walang realistic na delivery date, at wala pa talaga sa aktuwal na implementasyon;

- Pangalawa, pag-deviate ng schedule sa mature projects, kung saan hindi lubos na naiintindihan ng developers ang variables gaya ng equipment delivery, lagay ng panahon, at MEP tuning, kaya sobrang na-optimize ang timeline;

- Pangatlo, pagkaantala dahil sa compliance o regulasyon, na pagpasok ng huling yugto ng pagtatayo, nagkakaroon ng problema sa permit o lokal na pagtutol, kaya nai-adjust ang design o power source at humahaba ang timeline.

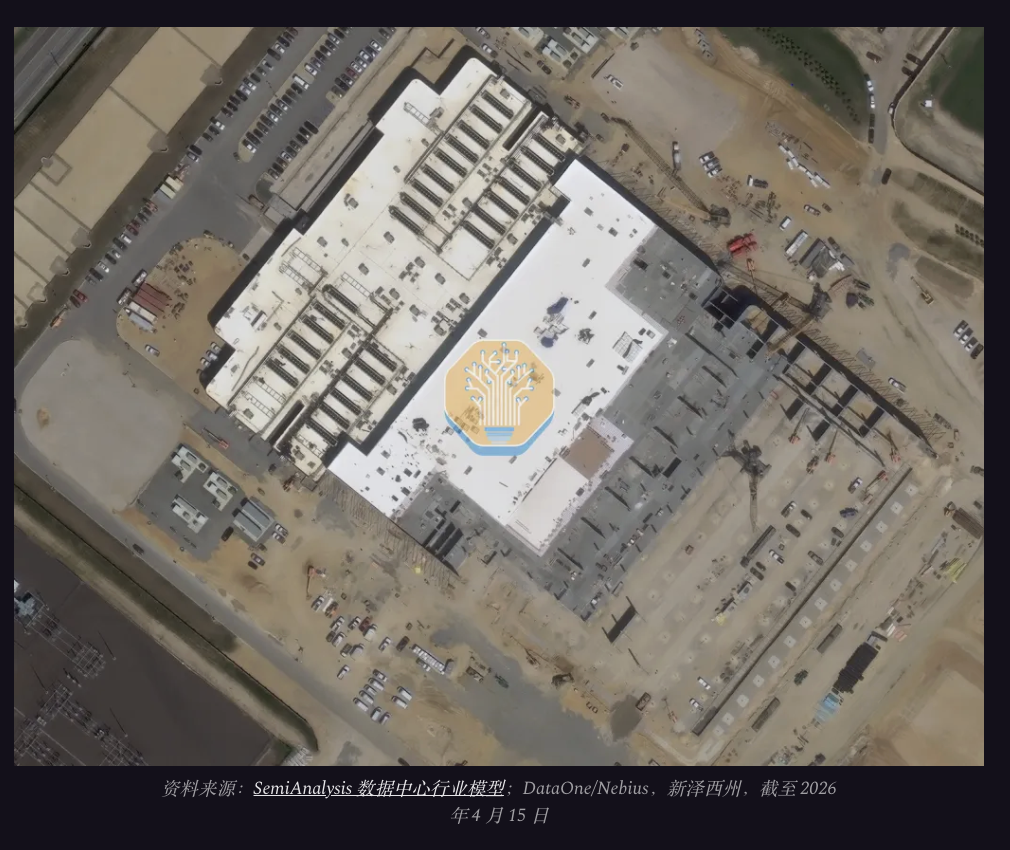

Halimbawa, Nebius New Jersey campus—ang unang 50MW ay planong matatapos sa 4 na buwan, pero natapos sa 10 buwan, isang tipikal na case ng uri 2. Sa Core Scientific Denton campus, di natamo ang 250MW target dahil pinagsama-sama na permit, design change, at supply chain issues—pagkukombina ng uri 1 at 2 na pagkaantala.

Ang Oracle/STACK New Mexico ay tipikal naman ng uri 3—dahil sa hadlang sa gas pipelines at permit sa emission, nausog ang start-up mula 2026 patungong 2029. Ang mga kasong ito ay nagpapakita ng parehong konklusyon: Tunay ang pagkaantala at limitado ang saklaw, malinaw ang dahilan at kayang balikan.

Pangunahing dahilan ng panic sa merkado: tatlong uri ng walang saysay na “ingay”

Para sa SemiAnalysis, ang kasalukuyang sistematikong panic sa merkado ay bunga ng panliligaw ng tatlong uri ng impormasyong walang tunay na epekto sa industriya, kaya sobrang na-highlight ang panandaliang panganib.

Una, mga lokal na polisiya para sa suspensiyon ng pagtatayo. Hanggang Abril 2026, 12 estado sa Amerika ang may regulasyon, pero nakatuon lang sa mga early-stage na proyekto; walang epekto sa core capacity na nakatakdang ma-deliver sa 2026. Ang dietary sa Maine ay mahigit 5MW lang, kaya walang tunay na epekto.

Pangalawa, regional public resistance. Maraming kaso ng protesta, zoning rejection, o proyekto withdrawal ang hanggang papel lang—walang lupa, equipment, o grid agreement, at di naituturing na totoong kapasidad.

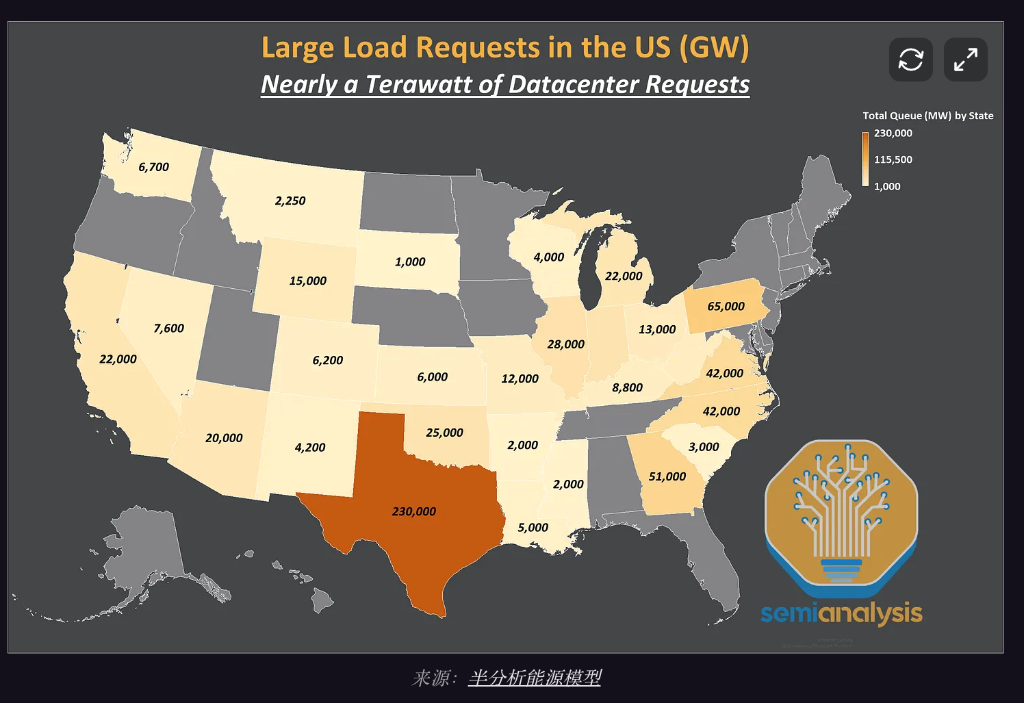

Pangatlo, mass invalid planning announcement. Sa queue ng grid application, marami ang “virtual capacity.” Halimbawa, sa ERCOT Texas, mahigit 410GW data center load application ang naitala (5x ng historical peak), ngunit tantsa ng SemiAnalysis ay 311GW ay speculative at hindi magtutuloy bilang aktwal na kapasidad.

Pag-clear ng risk, hindi pagguho ng demand

Naniniwala ang SemiAnalysis na ang pundamental na dahilan ng sobrang pesimismong mali sa merkado ay bigong tukuyin ang level ng project risk.

Ang mga naantala o nakanselang proyekto ngayong cycle ay karaniwang concentrated sa early-stage speculative circle, na structural na oversupply—habang ang core capacity na expected para sa 2026 ay galing sa mga dekalidad na proyektong may malinaw na titulong lupa, supply ng kuryente, pasada sa mga regulasyon, secured long-term equipment order at may aktwal na construction progress.

Para sa mga karaniwang bottleneck ng industriya, may mature na solusyon ang malalaking operator: Sa polisiya, maagang nakikipagtulungan sa lokal na approval at komunidad, pumipiling umiwas sa high-resistance area papunta sa friendly na zone o brownfield development; Sa hardware, dinodokumento ang hanggang 7~10 taon na grid connection at mahigit isang taon ng equipment delivery, tinutugunan ang risk sa pamamagitan ng direktang pamumuhunan sa grid, pagbili ng lupang may kuryente, distributed generation, pagbayad ng advance para masa-secure ang kapasidad ng kagamitan, at modular/pre-fab construction, nang sa gayon ay masiguradong tuloy-tuloy ang critical projects.

Samakatuwid, ang panic ay higit na sanhi ng maling paghusga sa risk, at nananatili ang matibay na pundasyon ng industriya.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin