Pananaw sa Linggo: Mayroon pa ring mga pagbabago sa tigil-putukan ng US at Iran, paparating na ang PCE at mga opisyal ng Federal Reserve, hindi pa tapos ang problema ng ginto

Ngayong linggo, paulit-ulit na nagpalit ang pangunahing tema ng merkado sa pagitan ng paglamig ng panganib na geopolitical at sa biglang pagiging mahigpit ng Federal Reserve.

Sa simula ng linggo, sumiklab ang pag-asa ng mga mamumuhunan para sa higit pang pagkalma ng sitwasyon sa Gitnang Silangan matapos pumirma ang Estados Unidos at Iran ng paunang kasunduan, naglatag ng pundasyon para sa pagpapanatili ng tigil-putukan, pagbabalik ng pagpapadala sa Strait of Hormuz, at pagpapaigting ng mga susunod pang negosasyon ukol sa nuklear. Bumaba ang pag-aalala sa inflation na dulot ng pagkaantala ng suplay ng enerhiya, mabilis na bumagsak ang presyo ng langis, at muling bumalik ang risk appetite.

Gayunman, hindi tuluyang nagpatuloy ang optimism ng merkado. Noong Huwebes, panatilihin ng bagong Federal Reserve Chair na si Walsh ang benchmark rate sa kanyang unang FOMC meeting ngunit malinaw na pinigil ang forward guidance at muling ini-angat ang pokus sa “pagpapanumbalik ng price stability”. Ipinakita rin ng updated dot plot na mas naging mahigpit ang pananaw sa loob ng komite tungkol sa hinaharap na direksyon ng patakaran kumpara noong Marso, na ang pagputol ng rate ay hindi na ang base case, sa halip ay muling taya ng merkado ang posibilidad na manatiling hindi gumagalaw, o kahit magtaas muli ng rate ngayong taon.

Mabilis nitong naipakita ang epekto sa kilos ng cross-asset. Tumaas ang yield ng short-term US Treasuries, lumakas ang US dollar index, at napilitan ang mga di-nakikitang asset gaya ng ginto. Kinikilala ng merkado na makakatulong ang pagbaba ng langis sa paglamig ng future inflation, nguni’t nababahala ring higit na bibigyang pansin ng Fed ang secondary inflation effects na sanhi na ng energy shock sa mga nakaraang buwan. Kaya ngayong linggo, lumutang ang maliwanag na divergence sa US Treasury yields curve: ang dulo ng short-term ay mas sensitibo sa rate hike expectations, habang ang long-term ay suportado ng pagbawas ng long-term expectation sa inflation at safe-haven buying.

Sa US stocks, patuloy na malakas ang overall performance ngayong linggo. Bagama’t pansamantalang naapektuhan ang risk assets dahil sa maging hawkish ng Fed, tumulong pa rin ang paglamig ng risk sa geopolitics, pag-urong ng presyo ng langis, at pagbalik ng pondo sa tech stocks upang suportahan ang pangunahing indices. Noong Huwebes bumawi ang US stocks, umakyat ang S&P 500, mas mataas pa ang pag-akyat ng Nasdaq, at nanguna uli ang tech stocks sa investor demand. Ayon sa daloy ng pondo, pinakamalaking single-week net inflow sa US equity funds mula Nobyembre 2024, at record-breaking din ang inflow sa technology funds, na nagpapakitang hindi lubusang umatras sa equities market ang mga mamumuhunan sa kabila ng hawkish turn ng Fed.

Mas naging direktang ang pagbabago sa commodity market. Kasabay ng unti-unting pagbalik ng pagpapadala sa Strait of Hormuz at pagbawas ng panganib ng supply interruption, bumagsak ang international oil prices ngayong linggo. WTI crude oil ay pansamantalang bumagsak sa ilalim ng $74/barrel at bumalik sa $75; Brent crude oil ay bumagsak din sa ilalim ng $80/barrel, halos umabot sa 8% ang weekly loss.

Ang ginto ang isa sa mga asset na mabigat ang pressure ngayong linggo. Dahil sa paglakad ng US dollar, pagtaas ng real yields ng US Treasuries at hawkish signal ng Fed, tuloy ang pagcorrection ng spot gold at ikatlong sunod na linggo ang pagbagsak. Sa kabila ng patuloy na kawalang-katiyakan sa Gitnang Silangan, nawawala ang demand for safe haven sa pag-usad ng US-Iran agreement, at ang nabagong rate expectation ay nagtanggal ng dalawang pangunahing support lines para sa ginto: geopolitics at rate cut trading.

Pagsapit ng susunod na linggo, maliban sa aberya, mananatili ang focus ng merkado sa geopolitics sa Middle East at US PCE data. Narito ang mga pangunahing economic events sa susunod na linggo (oras ng Beijing):

Mahahalagang Kaganapan: Papunta na sa Switzerland ang Maraming Panig! Patuloy na Susi ang Bakbakan sa Lebanon

Noong Sabado, iniulat ng Arabic Satellite TV na isang mataas na delegasyon ng US ang dumating na sa Switzerland. Subalit, ang nakamamatay na pag-atake ng Israel sa Lebanon noong Sabado noong nakaraang linggo ay maaaring maging isang pagsubok sa kasunduang layuning tapusin ang US-Iran conflict.

Pinamunuan nina Whitkoff at Araghchi, layunin ng pag-uusap na gawing permanenteng regional deal ang 14-point interim agreement na naabot ngayong linggo upang matapos ang alitan na inilunsad ng US at Israel noong Pebrero 28. Pero ayon sa national media ng Lebanon, ilang oras matapos magkabisa ang ceasefire sa pagitan ng Israel at ng Hezbollah na suportado ng Iran, limang tao ang nasawi sa southern Lebanon dahil sa airstrike at drone attacks ng Israel noong Sabado, ilang oras matapos ang ceasefire.

Ang pagpapatigil ng digmaan sa Lebanon ay pangunahing kondisyon bago simulan ng US at Iran ang 60-day talks, ang usapang layuning maresolba ang sigalot tungkol sa Iranian nuclear program at iba pang sensitibong isyu, na bisa ring magbukas muli ng Strait of Hormuz at magpatatag ng global oil supply.

Ayon sa isang senior US official, matapos ang isa pang round ng putukan, epektibo ang ceasefire sa Lebanon bandang 4:00 pm local time noong Biyernes. Kinumpirma ng dalawang source ng Hezbollah at isang senior official ng Israel ang ceasefire. Pero iniulat ng Lebanese National News Agency (NNA) na sumunod na gabi hanggang Sabadong umaga, naglunsad ang Israel ng sunod-sunod na airstrikes at drone attacks sa Nabatieh region, winasak ang ilang residential buildings, habang bago sumikat ang araw, pinaputukan ng Israeli artillery ang Nabatieh at mga kalapit na distrito.

Ayon sa Iranian foreign ministry, sinabi ni Araghchi sa phone call sa foreign minister ng Pakistan noong Biyernes na pananagutin ng US ang anumang paglabag sa kasunduan, kasama ang pagtatapos ng labanan sa Lebanon. Sinabi ng Lebanese presidential office na ang full ceasefire ay pangunahing pundasyon ng nasabing pag-uusap.

Sa kabila ng mga batikos mula sa Washington, muling ipinagtanggol ni Trump ang kasunduan. Nauna nang nagduda ang ilang Republican allies sa Kongreso, na baka sobra na ang naging konsesyon niya para lamang matapos ang labang karamihan ng mga Amerikano ay hindi sinusuportahan bago ang midterm elections ngayong Nobyembre.

"Pinahina na ng labang ito ang Iran!" isinulat ni Trump sa social media noong Biyernes at idinagdag pa, "Hindi tayo desperado para sa negosasyon, sila ang desperado. Wasak na sila! Tatapusin natin ang 60-day process. At hindi sila makakakuha ng pera! Hindi ni isang sentimo!"

Mga Gawain ng Central Bank: Hawkish Debut ni Walsh! Asahang Patuloy na Volatile ang Ginto?

Federal Reserve:

Huwebes 04:00 (UTC+8), ilalathala ng Federal Reserve ang taunang resulta ng bank stress tests;

Biyernes 03:40 (UTC+8), magsasalita ang permanent FOMC voter at New York Fed President Williams;

Biyernes 06:30 (UTC+8), magsasalita ang 2027 FOMC voter at Chicago Fed President Goolsbee;

Biyernes 23:30 (UTC+8), magsasalita ang 2026 FOMC voter at Minneapolis Fed President Kashkari.

Sa unang FOMC meeting bilang bagong chairman, hindi nag-atubiling bigyang priyoridad ni Walsh ang pagbagsak ng inflation patungo sa 2% target ng Federal Reserve, bagay na nagdulot ng pagkabahala sa merkado na kapagdaka lang nag-boost ang sentiment mula sa unti-unting paglimos ng geopolitics risks linggo ng nakaraan.

Karamihan ng merkado ay inaasahan noon na ang itinalaga ni Trump ay magdadala ng mas maluwag na monetary policy, ngunit hindi iyon binigyan-daan ni Walsh – bagkus, mas binigyang-diin ang papel ng Fed na panatilihin ang presyo. Dagdag pa rito, pinakita ng updated dot plot na may kapansin-pansing hawkish tilt ang Federal Reserve kumpara sa forecast noong Marso, hati ang komite kung manatili ang rate o magtaas bago matapos ang taon.

Agad na tumugon ang mga mamumuhunan: hindi lang lubusang nakompleto ang 25bp rate hike expectations sa Setyembre, kundi may mataas na probability ring i-presyo ang panibagong 25bp hike sa Marso 2027. Tumuwid ang yield curve, makabuluhang tumaas ang short-term Treasury yield. Pero dahil higit na naniniwala ang merkado na mas mahigpit na patakaran ngayon ay magpapababa ng long-term inflation, bumagsak naman ang 30-year Treasury yield.

Gayunman, hindi kumbinsido ang Wall Street sa determinasyon ni Walsh sa 2% target, at nalilito rin sila sa posibleng epekto ng mga reporma lalo sa equity market. Nagtakda si Walsh ng working group para review-in ang communication frameworks, laki ng Fed balance sheet, data-collection method at inflation framework. Bagama’t malabong matapos ang mga pagbabagong ito bago magtapos ang taon, pinakakinababahala ng merkado ang pag-abandona ni Walsh sa forward guidance, isang mahalagang instrumento ng patakaran simula post-financial crisis era.

Nakagugulat din para sa mga mamumuhunan na naganap ang hawkish turn kasabay ng tila-paglapit ng dulo ng Middle East conflict. Habang may United States at Iran na pirmahan ng framework deal (na maaaring magdala ng matagalang kapayapaan sakaling matigil ang nuclear ambitions ng Tehran), unti-unting bumabalik ang pagpapadala sa Strait of Hormuz sa pre-conflict level.

Kasunod nito, bumaba ang presyo ng langis ng halos 11% ngayong Hunyo, na dagdag sa 17% na talo noong Mayo. Sa loob ng Federal Reserve, makikita rin ng hawks na malaki na ang naidulot ng pinsala at hindi pa dapat maging kampante para maalis ang pangalawang round ng inflation effects. Lalo na't sa huling limang taon, mas mataas lagi ang inflation rate ng US kaysa 2% target nito.

Kaya, sa susunod na linggo, ang pangunahing tanong sa merkado ay hindi na lang kung makakarekober ang risk preference matapos humupa ang geopolitics, kundi kung may malalim na binabagong reaksyon function ang Federal Reserve. Susunod na focal points: results ng annual stress test at mga speeches ng Fed officials — mga sandali para muling i-calibrate ng investment community ang policy outlook.

Sa mga ito, ang pananaw ni Williams ng New York Fed ang may pinakamalaking bigat. Bilang permanenteng FOMC voter, kalimitang masa Focus niya sa inflation target, policy rate path at forward guidance ay mas aligned sa central core ng Fed policy. Kung ipagpatuloy niya ang hawkish stand ng 2% inflation target, posibleng lalong lumiit ang market bets sa rate cut, at lalo pang tataas ang short-end Treasury yield.

Sa kabilang banda, ang statements nina Goolsbee at Kashkari ay makakatulong magdeklara kung ang hawkish shift ay personal style lang ni Walsh o kung ito ay malinaw na consensus ng komite. Kung mas marami pang opisyal ang magtuon sa mga panganib ng secondary inflation, wage stickiness at expectation stability, ang re-pricing ng market para sa rate hike path ay maaaring sumimbolo na ng bagong policy cycle.

Kasabay nito, mahalaga rin ang stress test result ng mga bangko. Sa lumalawak na high-rate environment, muling magiging sentro ang financial system resilience. Kung lumabas na matatag ang kapital ng malalaking bangko at manageable ang credit risk, maaaring mabawasan ang pag-aalala ng stock market sa patuloy na pag-higpit ng policy; pero kung lumutang ang problema sa commercial real estate, consumer credit o asset quality ng regional banks, maaaring mangibabaw ang agam-agam sa mas matagal pang high rate.

Para sa ginto, ayon sa market analysts, inaasahang mananatili sa volatile na kalagayan ang gold price sa susunod na linggo habang hinihintay ng merkado ang US core PCE price index para sa susunod na guide sa rate direction ng Fed. Ayon kay Stephen Innes, managing partner ng SPI Asset Management: "Habang mas umiikot ngayon ang Fed at lalong sensitibo sa parating na inflation data, bawat mahalagang numero ay magdudulot ng epekto, pero ang core PCE ang magtatakda ng tono para sa gold at rates market; magiging dependent talaga sa data ang susunod na linggo."

Dagdag ni Innes, kung mas malakas ang inflation kaysa inaasahan, maaari pang bumuti ang dollar, tumaas ang yields, at madagdagan ang chance na subukan ng gold ang $4,000/ounce level. Dapat asahan ng gold investors ang posibleng paglala ng volatility at maghanda sa karagdagang ibagsak pa ito.

Importanteng Datos: Malapit na babantayan ng Merkado ang US PCE Data

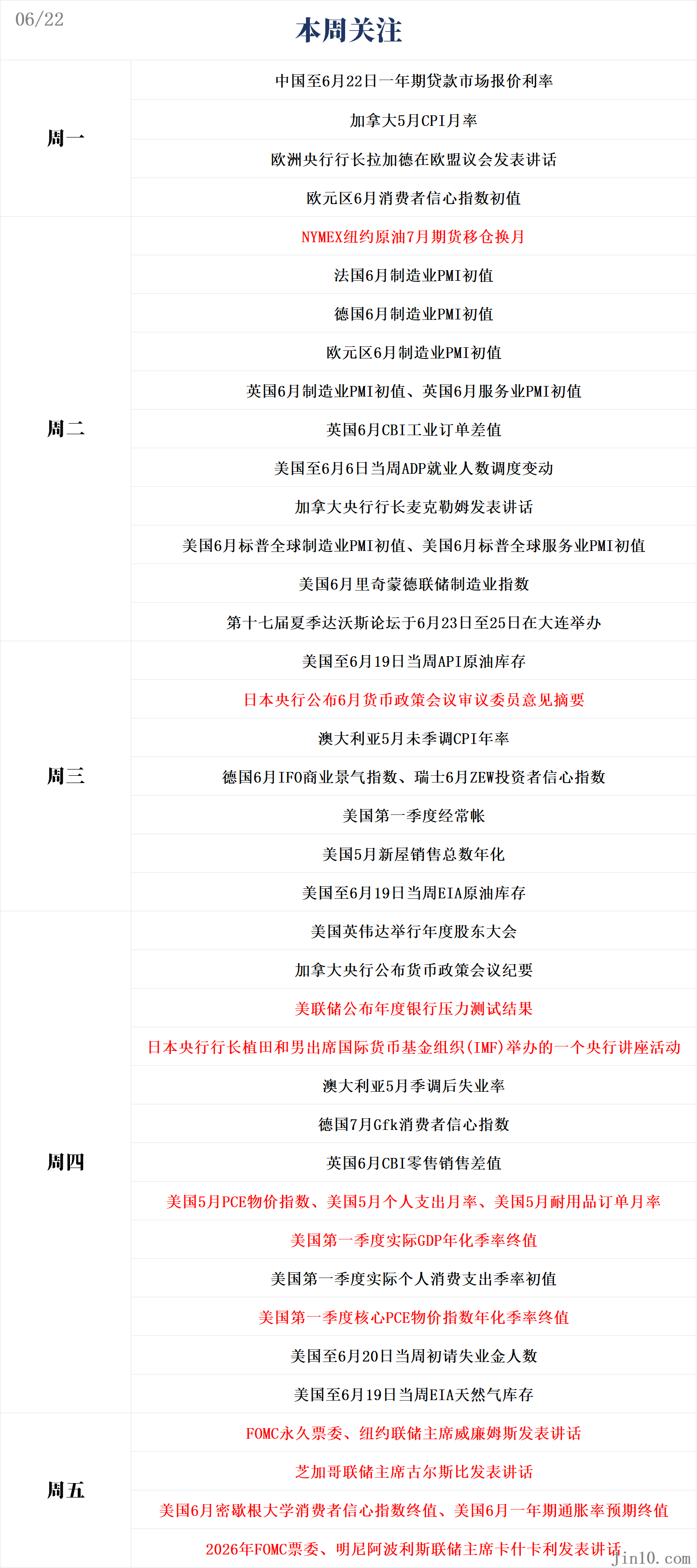

Lunes 09:00 (UTC+8), China -- 1-year Loan Market Quotation Rate to June 22;

Lunes 20:30 (UTC+8), Canada May CPI monthly rate;

Lunes 22:00 (UTC+8), Eurozone June consumer confidence index prelim;

Martes 15:15 (UTC+8), France June Manufacturing PMI prelim;

Martes 15:30 (UTC+8), Germany June Manufacturing PMI prelim;

Martes 16:00 (UTC+8), Eurozone June Manufacturing PMI prelim;

Martes 16:30 (UTC+8), UK June Manufacturing PMI prelim, UK June Services PMI prelim;

Martes 18:00 (UTC+8), UK June CBI Industrial Orders Difference;

Martes 20:15 (UTC+8), US upto June 6 ADP employment change weekly;

Martes 21:45 (UTC+8), US June S&P Global Manufacturing PMI prelim, US June S&P Global Services PMI prelim;

Martes 22:00 (UTC+8), US June Richmond Fed Manufacturing Index;

Miyerkules 04:30 (UTC+8), US upto June 19 API crude oil inventory;

Miyerkules 09:30 (UTC+8), Australia May non-seasonally adjusted CPI annual rate;

Miyerkules 16:00 (UTC+8), Germany June IFO business climate index, Switzerland June ZEW investor confidence index;

Miyerkules 20:30 (UTC+8), US Q1 current account;

Miyerkules 22:00 (UTC+8), US May New Home Sales (annual rate);

Miyerkules 22:30 (UTC+8), US upto June 19 EIA crude inventory;

Huwebes 09:30 (UTC+8), Australia May seasonally adjusted unemployment rate;

Huwebes 14:00 (UTC+8), Germany July Gfk consumer confidence index;

Huwebes 18:00 (UTC+8), UK June CBI retail sales difference;

Huwebes 20:30 (UTC+8), US upto June 20 Initial jobless claims, US May core PCE price index annual rate, US May personal spending monthly, US Q1 real GDP annualized final, US Q1 real personal consumption expenditure quarterly initial, US Q1 real personal consumption expenditure quarterly final, US Q1 core PCE price index annualized quarterly final, US May core PCE price index monthly rate, US May Durable Goods Orders monthly;

Huwebes 22:30 (UTC+8), US upto June 19 EIA natural gas inventory;

Biyernes 22:00 (UTC+8), US June final University of Michigan consumer sentiment index, US June one-year inflation expectations final;

Inakala ng merkado na magagawa ng Federal Reserve na balewalain ang recent rebound ng CPI at PCE, pero kinagulat ng marami ang determinasyon ni Walsh na babaan sa 2% ang inflation rate — dahilan kung bakit bumalik nang buo ang pansin ng merkado sa data points.

Pinakamahalaga para sa Federal Reserve, ang core PCE price index ay ilalathala sa susunod na Huwebes, kasabay ng May personal income/spending data. Ayon sa Cleveland Fed inflation model, inaasahang mananatili sa 3.3% ang May core PCE, habang ang headline PCE ay bahagyang tataas mula 3.8% sa 4.0%.

Maglalabas din ng Q1 GDP final value at May Durable Goods Order sa parehong araw, at bago ang data-heavy Huwebes, asahan ding tututukan ng merkado ang June S&P Global PMI data ng Martes.

Dagdag pa rito, inflation din ang magiging pangunahing issue sa Canada at Australia — parehong nakakaranas ng epekto, bagama't iba-iba, mula sa sigalot sa Gitnang Silangan. Sa Australia, may senyales nang pumapalo na sa tugatog ang pagtaas ng inflation, pero nananatiling matibay ang ekonomiya. Habang pinanatili ng Reserve Bank of Australia ang rate kamakailan, hindi sila mukhang nababahala sa tumataas na unemployment, mas malaki ang kanilang pangamba sa mataas na inflation (4.2% noong Abril).

Ilalathala ang May inflation data sa Miyerkules, susundan ng jobs report sa Huwebes. Ang panganib: matapos ang kaaya-ayang pagbaba noong Mayo, maaaring muling tumaas ang inflation habang ang unemployment ay magpatuloy sa pagakyat. Ito ang magpapalagay sa Reserve Bank of Australia sa mahirap na sitwasyon.

Gayunpaman, kung magsimulang dumaloy muli ang suplay ng langis mula sa Strait of Hormuz at magpatuloy ang pagbaba ng energy prices, maaaring mabawasan ang pressure sa inflation at italaga ng RBA bilang pangunahing priyoridad ang pagtatrabaho. Binawasan na ng merkado ang expectation sa further rate hike mula RBA, hindi na niluluto ng buong buo ang 25bp hike.

Anumang further cut sa tightening expectations, maaaring maging dahilan na hindi makalagpas ang AUD sa $0.70 mark.

Sa Canada, posibleng mangahulugan ang US-Iran agreement na makakaiwas nang tuluyan ang Bank of Canada sa rate hike. Mahinang ekonomiya, malamlam na job market, at banayad na underlying inflation—lahat ng ito'y nagrerekomenda ng steady approach ng central bank sa gitna ng energy price shock. Malamang na hindi gaanong magpapabago ng inflation outlook ang May CPI data sa Lunes, maliban na lang kung lampas-lampas ito sa forecast. Kaya, mananatiling under pressure ang CAD mula sa tumitibay na US dollar at USD/CAD ay nalagpasan na ang 1.41 ngayong linggo.

Euro at Pound Hinihintay ang PMI bago Magpasya

Patuloy ang unti-unting recovery ng manufacturing sa Eurozone sa kabila ng Iran conflict, pero tinamaan nang husto ang services sectors sa biglaang pagmahal ng energy. Ngunit dahil sumisiklab muli ang pag-asa ng kasunduan at bumabagsak ang oil price, posibleng nakabawi nang kaunti ang June services PMI. Kung walang makitang pagbuti sa buwan ng Hunyo, madadagdagan ang pressure sa European Central Bank na huwag magmadaling magpatuloy sa further rate cuts.

Hindi pa tuluyang isinara ng ECB ang pintuan sa rate hiking dahil hindi pa tiyak kung ganap nang babalik ang daloy ng energy mula sa Gulf region. Subalit, kung magpapakita ng ginhawa ang PMI sa gitna ng hawkish na Federal Reserve at malakas na dollar, makakakuha ng panandaliang pahinga ang Euro mula sa selling pressure.

Tulad ng epekto sa Europe, bumaba rin nang malaki ang UK services PMI sa panahong magulo ang Gitnang Silangan, habang bahagyang gumanda ang manufacturing. Anumang pagbawi nitong Hunyo ay magpapahiwatig na posibleng tapos na ang matinding epekto ng digmaan sa ekonomiya at maaaring magpalakas sa pound. Gayunman, dahil hindi naman nagbabadya ang Bank of England sa rate hike, limitado pa rin ang upside.

Japanese Yen—Muling Napipinto ang Danger Zone

Pinaakyat ng Bank of Japan ang interest rate sa pinakamataas nitong antas sa loob ng 31 taon, dala ng kahinaan ng yen at paglakas ng presyo ng langis na nagtulak ng risk na muling sumiklab ang inflation, kasabay ng pagbilis ng real wage growth.

Kahit seryoso ang mga policymaker sa inflation risk, tila nanatili lang sa stability mode ang yen at hindi nakakuha ng anumang bullish umph. Lalo pang nawalan ng pahinga nang gawing hawkish ng Federal Reserve ang meeting nito noong Huwebes, binalewala ang epekto ng Tuesday rate hike sa yen.

Habang tumataas ang USDJPY sa 161 mark, malaki ang tsansa ng intervention mula sa Japanese authorities. Hindi naman inaasahang tutulong nang malaki ang Tokyo CPI prelim na ilalabas sa Biyernes, kahit pa muling gumalaw pataas ang core CPI matapos ang anim na buwang sunod-sunod na pagbaba.

Isang posibleng turnaround para sa yen: kung may makitang bagong hawkish hints sa summary ng BoJ June meeting opinions na ilalabas sa Miyerkules, maaari nitong pasiklabin muli ang rate hike expectations.

Resulta ng Kumpanya: Micron ang Pinakaabangang Earnings, Ngunit Hindi Pa Tapus ang US Stocks Rally

Naghahanap ang mga mamumuhunan ng patibay kung mananatiling matatag ang rally sa US stock market na hinihila ng artificial intelligence. Pinakaabangang Micron Technology (MU) earnings report ang magsisilbing barometro kung tuloy-tuloy pa ba ang taas ng demand sa chips at kung ito ay nananatiling lumalakas.

Kahit pumatak ang midweek selloff, nananatili malapit sa all-time high ang mga pangunahing US stock indices dala ng matatag na corporate earnings mula sa AI investment boom at paglamig ng Iran conflict. Umakyat ng 298% ang stock price ng Micron ngayong taon, at ang earnings na ilalabas sa June 24 (Miyerkules) ay magiging gabay para sa mga investor kung magtutuloy-tuloy pa ang boom sa data center spending at kita sa buong chip industry.

Ayon kay Andy Pratt, head ng investment strategy sa Burney Company: "Napakatindi ng recent market momentum. Patuloy na nananaig ang AI trend at, tapat lang, sa tuwing susukatin natin ang revenue surprise signals, napakalaki pa ng growth room ng rally na ito."

Kritikal ang earnings na ito. Habang naglalabas ng ulat ang Micron, nasa mataas na presyo ang valuations at may tanong kung sobrang naging high na nga ba ang tinakbo ng merkado. Anumang palatandaan na matindi pa rin ang AI demand at patuloy ang corporate spending dito ay magpapalalim ng kumpiyansa ng investors at posibleng mag-push pa ng rally.

Ayon kay Steve Kolano, CIO ng Integrated Partners, "Klasikong virtuous cycle ang nabubuo ng Micron earnings report ngayon." Pinunto niya: "Ito talaga ang sentrong tema ng market ngayon.... Kapag tinitignan mo ang ratio ng orders to shipments ng mga chip companies at ang backlog, makikita mong sobra talaga ang demand relative sa kasalukuyang production capacity."

Malinaw ang signal mula sa tech giants na hindi humihina ang AI spending — sinasabing aabot sa $700 billion ngayong taon, lampas sa naunang inaasahan na $400 billion sa 2025.

Kahit AI centric ang market story, nananatili ang risk mula sa macro factors. Paparating na ang pinakapinapansing inflation indicator ng Federal Reserve, pati final value ng Q1 GDP. Ang dalawang numerong ito ay susukat ng kalusugan ng US consumer at tunay na lakas ng economic growth.

Ayon kay Tajinder Dhillon, head ng earnings research ng LSEG, inaasahang 22.9% ang earnings growth rate ng S&P 500 companies ngayong Q2, mas mababa kaysa 29.3% ng Q1.

Dagdag ni Drew Matus, chief market strategist ng MetLife Investment Management, ang lakas ng stock market uptrend ang nagsilbing pangunahing pampatibay ng consumer. Kaya’t lahat ng posibleng magpabagsak ng AI theme o mag-pigil sa rally ay masinsinang binabantayan. "Ngayon, epekto na ito hindi lang sa market kundi sa buong ekonomiya," dagdag niya. "Sobrang worried kami sa pagkawala ng 'wealth effect' at nagyong posibleng malalim ang epekto nito."

At least for now, konsensus ng market na solid pa rin ang AI theme at wala halos slowing sign. Pinatibay pa ito ng bagong listing ng SpaceX at pagdagdag ng Nasdaq ng Astera Labs, CoreWeave at iba pang AI-related chip infra stocks sa index, kaya mapipilitan din ang index funds na sumunod sa bilihan. Buod ni Andy Pratt ng Burney Company:

"Para sa akin, hanggang hindi napapabulaanan, pwede mo pang itaya ang mga kumpanyang ito."

Paalala sa Pagsasara:

Biyernes (Hunyo 26), walang trading sa National Stock Exchange ng India dahil sa pagdiriwang ng Muharram.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.