Ray Dalio opublikował najnowszy artykuł: Tym razem jest inaczej, Fed stymuluje bańkę

Ponieważ polityka rządu po stronie fiskalnej jest obecnie wysoce stymulująca, luzowanie ilościowe skutecznie będzie prowadzić do monetyzacji długu publicznego, a nie po prostu do ponownego wprowadzenia płynności do systemu prywatnego.

Ponieważ obecnie polityka fiskalna rządu jest wysoce stymulująca, luzowanie ilościowe skutecznie doprowadzi do monetyzacji długu publicznego, a nie tylko do ponownego wprowadzenia płynności do systemu prywatnego.

Autor: Ray Dalio

Tłumaczenie: Golden Ten Data

W dniu 5 listopada czasu lokalnego, założyciel Bridgewater Associates, Ray Dalio, opublikował wpis w mediach społecznościowych. Oto jego poglądy:

Czy zauważyliście, że Fed ogłosił zakończenie zacieśniania ilościowego (QT) i rozpoczęcie luzowania ilościowego (QE)?

Chociaż jest to opisywane jako „operacja techniczna”, to jednak jest to działanie łagodzące. To jeden z wskaźników, których używam (Dalio) do śledzenia postępów dynamiki „wielkiego cyklu zadłużenia”, którą opisałem w mojej ostatniej książce, i wymaga on ścisłego monitorowania. Jak powiedział przewodniczący Powell: „... w pewnym momencie będziecie chcieli, aby rezerwy zaczęły stopniowo rosnąć, aby nadążyć za skalą systemu bankowego i gospodarki. Dlatego w pewnym momencie zwiększymy rezerwy...” To, o ile je zwiększą, będzie kluczowym punktem do obserwacji.

Biorąc pod uwagę, że jednym z zadań Fed jest kontrolowanie „skali systemu bankowego” podczas bańki, będziemy musieli uważnie to obserwować, jednocześnie monitorując tempo, w jakim wdrażają luzowanie poprzez obniżki stóp procentowych w nowo powstającej bańce. Mówiąc bardziej konkretnie, jeśli bilans zacznie się znacząco rozszerzać, podczas gdy stopy procentowe są obniżane, a deficyt fiskalny pozostaje wysoki, to naszym zdaniem jest to klasyczna interakcja polityki pieniężnej i fiskalnej pomiędzy Fed a Departamentem Skarbu, prowadząca do monetyzacji długu publicznego.

Jeśli w tym samym czasie prywatny kredyt i kredyt na rynkach kapitałowych pozostają silne, akcje osiągają nowe szczyty, spready kredytowe są bliskie minimów, bezrobocie jest bliskie minimów, inflacja przekracza cel, a akcje związane ze sztuczną inteligencją (AI) są w bańce (zgodnie z moimi wskaźnikami bańki, rzeczywiście tak jest), to moim zdaniem wygląda to tak, jakby Fed stymulował bańkę.

Biorąc pod uwagę, że obecny rząd i wielu innych uważa, że należy znacznie ograniczyć restrykcje, aby można było prowadzić politykę pieniężną i fiskalną w duchu „pełnej mobilizacji na rzecz wzrostu”, oraz biorąc pod uwagę nadchodzące ogromne deficyty / zadłużenie / problemy z podażą i popytem na obligacje, jeśli podejrzewam, że to nie jest tylko techniczny problem, jak się twierdzi, to powinno być to zrozumiałe.

Chociaż rozumiem, że Fed będzie bardzo uważnie monitorował ryzyko na rynku pieniężnym, co oznacza, że skłania się ku stabilności rynków ponad aktywną walkę z inflacją, zwłaszcza w obecnym środowisku politycznym, to jednak czy stanie się to pełnym, klasycznym, stymulującym luzowaniem ilościowym (wraz z dużymi zakupami netto), pozostaje do obserwacji.

W tym momencie nie powinniśmy ignorować faktu, że gdy podaż amerykańskich obligacji przewyższa popyt, a Fed „drukuje pieniądze” i kupuje obligacje, podczas gdy Departament Skarbu skraca termin zapadalności sprzedawanego długu, aby zrekompensować niedobór popytu na obligacje długoterminowe, są to klasyczne dynamiki późnej fazy „wielkiego cyklu zadłużenia”. Chociaż szczegółowo wyjaśniłem mechanizm działania tego wszystkiego w mojej książce „Jak państwa bankrutują: Wielkie cykle”, chciałbym tutaj podkreślić, że ten klasyczny kamień milowy zbliża się w obecnym wielkim cyklu zadłużenia i krótko przypomnieć jego mechanizm.

Chciałbym dzielić się moimi przemyśleniami na temat mechanizmów rynkowych i pokazywać, co się dzieje, ucząc w ten sposób, jak łowić ryby, zamiast dawać ryby, pozostawiając resztę wam, bo to dla was cenniejsze i pozwala mi uniknąć roli waszego doradcy inwestycyjnego, co mi bardziej odpowiada. Oto mechanizm, który obserwuję:

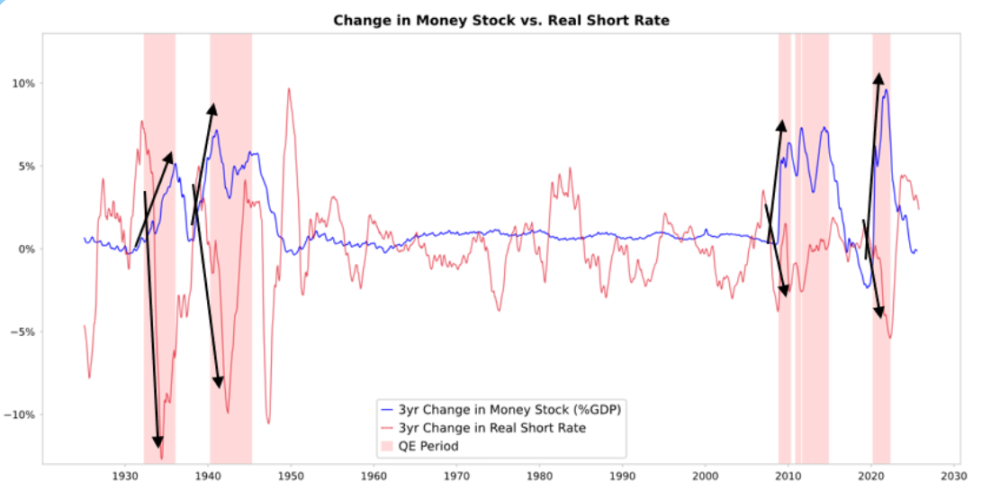

Kiedy Fed i/lub inne banki centralne kupują obligacje, tworzą płynność i obniżają realne stopy procentowe, jak pokazano na poniższym wykresie. To, co dzieje się dalej, zależy od tego, dokąd trafia ta płynność.

Zmiana podaży pieniądza a krótkoterminowe realne stopy procentowe

Jeśli płynność pozostaje w aktywach finansowych, podnosi ceny aktywów finansowych i obniża realne stopy zwrotu, co prowadzi do ekspansji wskaźnika cena/zysk, zawężenia spreadów ryzyka, wzrostu cen złota i powstania „inflacji aktywów finansowych”. To sprawia, że posiadacze aktywów finansowych zyskują względem tych, którzy ich nie posiadają, pogłębiając nierówności majątkowe.

Zazwyczaj w pewnym stopniu przenika to na rynki towarów, usług i pracy, podnosząc inflację. W tym przypadku, wraz z automatyzacją zastępującą siłę roboczą, skala tego zjawiska wydaje się być mniejsza niż zwykle. Jeśli wywołana inflacja będzie wystarczająco wysoka, może doprowadzić do wzrostu nominalnych stóp procentowych, kompensując spadek realnych stóp, co zaszkodzi obligacjom i akcjom zarówno nominalnie, jak i realnie.

Mechanizm działania: luzowanie ilościowe poprzez transmisję cen względnych

Jak wyjaśniłem w mojej książce „Jak państwa bankrutują: Wielkie cykle”, wszystkie przepływy finansowe i zmiany rynkowe są napędzane przez atrakcyjność względną, a nie absolutną, a wyjaśnienie tego jest bardziej szczegółowe niż to, które mogę tu przedstawić.

W skrócie, każdy ma określoną ilość pieniędzy i kredytu, a bank centralny wpływa na nie swoimi działaniami. Każdy decyduje, jak ich użyć, w oparciu o względną atrakcyjność. Na przykład mogą pożyczać lub udzielać pożyczek, w zależności od kosztu kapitału w stosunku do oczekiwanej stopy zwrotu; decydują, gdzie ulokować środki, głównie w oparciu o względną oczekiwaną całkowitą stopę zwrotu, która równa się dochodowi z aktywów plus zmiana ceny.

Na przykład, stopa zwrotu z złota wynosi 0%, a nominalna stopa zwrotu z 10-letnich obligacji skarbowych wynosi obecnie około 4%. Jeśli więc oczekujesz, że cena złota wzrośnie rocznie mniej niż 4%, będziesz bardziej skłonny trzymać obligacje; jeśli oczekujesz wzrostu powyżej 4%, będziesz preferować złoto. Myśląc o wynikach złota i obligacji względem tego progu 4%, naturalnie należy rozważyć, jaka będzie inflacja, ponieważ te inwestycje muszą zapewnić wystarczający zwrot, aby zrekompensować inflację, która obniża naszą siłę nabywczą.

Przy innych warunkach niezmienionych, im wyższa inflacja, tym bardziej rośnie złoto, ponieważ większość inflacji wynika ze spadku wartości i siły nabywczej innych walut z powodu wzrostu podaży, podczas gdy podaż złota rośnie niewiele. Dlatego właśnie zwracam uwagę na podaż pieniądza i kredytu oraz na to, co robi Fed i inne banki centralne.

Bardziej konkretnie, przez długi czas wartość złota była powiązana z inflacją. Ponieważ im wyższa inflacja, tym mniej atrakcyjna jest 4% stopa zwrotu z obligacji (np. 5% inflacji sprawia, że złoto jest bardziej atrakcyjne, wspierając jego cenę, a obligacje stają się nieatrakcyjne, bo realny zwrot wynosi -1%), im więcej pieniądza i kredytu tworzą banki centralne, tym wyższej inflacji się spodziewam i tym mniej lubię obligacje względem złota.

Przy innych warunkach niezmienionych, zwiększenie luzowania ilościowego przez Fed powinno obniżyć realne stopy procentowe i zwiększyć płynność, co objawia się zawężeniem premii za ryzyko, obniżeniem realnych stóp zwrotu, wzrostem wskaźnika cena/zysk, szczególnie podnosząc wyceny aktywów długoterminowych (takich jak technologie, AI, akcje wzrostowe) oraz aktywów zabezpieczających przed inflacją (takich jak złoto i obligacje indeksowane inflacją). Gdy ryzyko inflacyjne powróci, spółki posiadające aktywa materialne (np. górnictwo, infrastruktura, aktywa rzeczowe) mogą przewyższyć czysto długoterminowe spółki technologiczne.

Efekt opóźniony polega na tym, że luzowanie ilościowe powinno podnieść inflację powyżej poziomu, na którym by się utrzymała bez niego. Jeśli luzowanie ilościowe prowadzi do spadku realnych stóp zwrotu, ale oczekiwania inflacyjne rosną, nominalny wskaźnik cena/zysk nadal może się rozszerzać, ale realny zwrot zostanie zjedzony przez inflację.

Można racjonalnie oczekiwać, że podobnie jak pod koniec 1999 roku lub w latach 2010-2011, pojawi się silna fala płynności, która ostatecznie stanie się zbyt ryzykowna i będzie musiała zostać powstrzymana. W trakcie tej fali oraz przed działaniami zacieśniającymi wystarczającymi do powstrzymania inflacji i przebicia bańki, jest to klasyczny, idealny moment na sprzedaż.

Tym razem jest inaczej: Fed stymuluje bańkę

Chociaż spodziewam się, że mechanizmy będą działać tak, jak opisałem, to warunki, w których obecnie dochodzi do luzowania ilościowego, są zupełnie inne niż wcześniej, ponieważ tym razem stymulacja dotyczy bańki, a nie recesji. Bardziej konkretnie, w przeszłości, gdy wdrażano luzowanie ilościowe, sytuacja wyglądała następująco:

- Wyceny aktywów spadały, a ceny były niskie lub nieprzecenione.

- Gospodarka się kurczyła lub była bardzo słaba.

- Inflacja była niska lub spadała.

- Problemy z zadłużeniem i płynnością były poważne, spready kredytowe szerokie.

Dlatego wcześniejsze luzowanie ilościowe było „stymulacją na recesję”.

Obecnie sytuacja jest odwrotna:

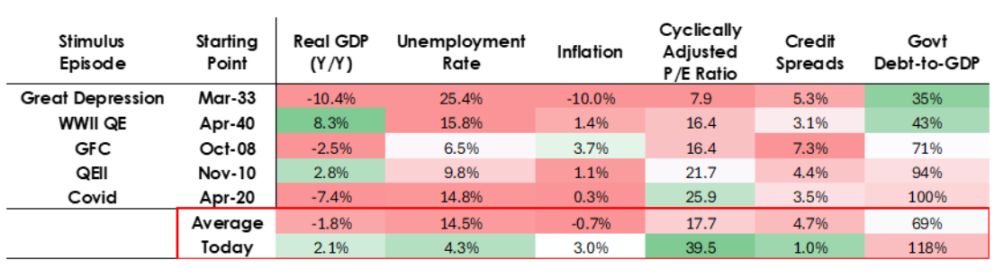

Wyceny aktywów są wysokie i rosną. Na przykład, stopa zysku S&P 500 wynosi 4,4%, podczas gdy nominalna stopa zwrotu z 10-letnich obligacji skarbowych wynosi 4%, a realna około 1,8%, więc premia za ryzyko akcji jest niska, około 0,3%.

Gospodarka jest stosunkowo silna (średni realny wzrost w ostatnim roku wyniósł 2%, a bezrobocie tylko 4,3%).

Inflacja jest powyżej celu, na stosunkowo umiarkowanym poziomie (nieco powyżej 3%), a „deglobalizacja” i koszty ceł wywołują presję na wzrost cen.

Kredyt i płynność są obfite, spready kredytowe bliskie historycznych minimów.

Dlatego obecne luzowanie ilościowe jest „stymulacją na bańkę”.

Dane gospodarcze USA na różnych etapach

Tak więc obecne luzowanie ilościowe nie jest już „stymulacją na recesję”, lecz „stymulacją na bańkę”.

Przyjrzyjmy się, jak te mechanizmy zwykle wpływają na akcje, obligacje i złoto.

Ponieważ obecnie polityka fiskalna rządu jest wysoce stymulująca (ze względu na ogromny istniejący niespłacony dług i wielkie deficyty, finansowane przez masową emisję obligacji skarbowych, zwłaszcza o stosunkowo krótkim terminie zapadalności), luzowanie ilościowe skutecznie doprowadzi do monetyzacji długu publicznego, a nie tylko do ponownego wprowadzenia płynności do systemu prywatnego.

To właśnie odróżnia to, co się obecnie dzieje, i sprawia, że wydaje się to bardziej niebezpieczne i inflacyjne. Wygląda to na śmiałą i ryzykowną „wielką grę” o wzrost, zwłaszcza ten napędzany przez sztuczną inteligencję, finansowany przez bardzo luźną politykę fiskalną, pieniężną i regulacyjną. Będziemy musieli to uważnie monitorować, aby odpowiednio zareagować.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Google Finance integruje dane AI i rynku predykcyjnego dla inteligentniejszych analiz

Kazachstan uruchamia wart fundusz kryptowalutowy o wartości miliarda dolarów z przejętych aktywów

Ripple unika Wall Street po zwycięstwie nad SEC

Historia "wyzerowania" Maji Da Ge: najważniejsze to być szczęśliwym