Perspektywy tygodnia: Podwójne pole bitwy złota i srebra! CPI kontra ostrzał Fed, napięcia geopolityczne naprzeciw fali wyprzedaży indeksów

W pierwszym pełnym tygodniu handlu w 2026 roku nastąpił synchroniczny wzrost aktywów wielosektorowych, a apetyt na ryzyko na Wall Street ponownie rozkwita.

Apetyt inwestorów na ryzyko jest oczywisty. Indeks S&P 500 wzrósł w tym tygodniu o 1,6%, indeks Russell 2000 o 4,6%. Vanguard S&P 500 ETF (VOO) przyciągnął w ciągu zaledwie kilku dni 10 miliardów dolarów – to zaskakujące tempo dla funduszy pasywnych. To wszystko oznacza dobry początek roku.

To otoczenie napędza wzrost sektorów cyklicznych, surowców i aktywów spekulacyjnych. Strategie z firm takich jak Nomura Securities International również zgadzają się z tym poglądem, wskazując na takie czynniki jak elastyczność zatrudnienia, wzrost kosztów frachtu i mocny popyt na samochody jako napędzające tę zmianę. Inwestorzy przenoszą się z bezpiecznych zakładów i gigantów technologicznych z zeszłego roku do bardziej ryzykownych części rynku, które zwykle prowadzą wczesne ożywienie gospodarcze.

W tym tygodniu złoto spot wzrosło o ponad 4%, łącznie o ponad 177 dolarów; srebro spot wzrosło o prawie 10%, łącznie o ponad 7 dolarów. Złożony rynek metali szlachetnych wykazał niezwykłą siłę, napędzany przez niestabilność geopolityczną i zmianę oczekiwań wobec polityki monetarnej Fed.

Po publikacji raportu ISM dla przemysłu w USA w połowie tygodnia, metale szlachetne doświadczyły realizacji zysków, gdyż raport ten wskazał na mocną kondycję gospodarczą i tymczasowo osłabił oczekiwania na szybkie obniżki stóp przez Fed. Jednak to nastawienie spadkowe szybko minęło. Piątkowy raport o zatrudnieniu poza rolnictwem wykazał znacznie słabsze od oczekiwań tworzenie miejsc pracy, co natychmiast ponownie wzbudziło spekulacje, że Fed pozostanie przy łagodnym cyklu w tym roku, choć termin obniżki może się przesunąć. We wtorek USA opublikuje grudniowy indeks cen konsumpcyjnych (CPI), co może znacząco wpłynąć na nastroje rynkowe i zadecydować o trendzie cen złota i srebra w najbliższym tygodniu.

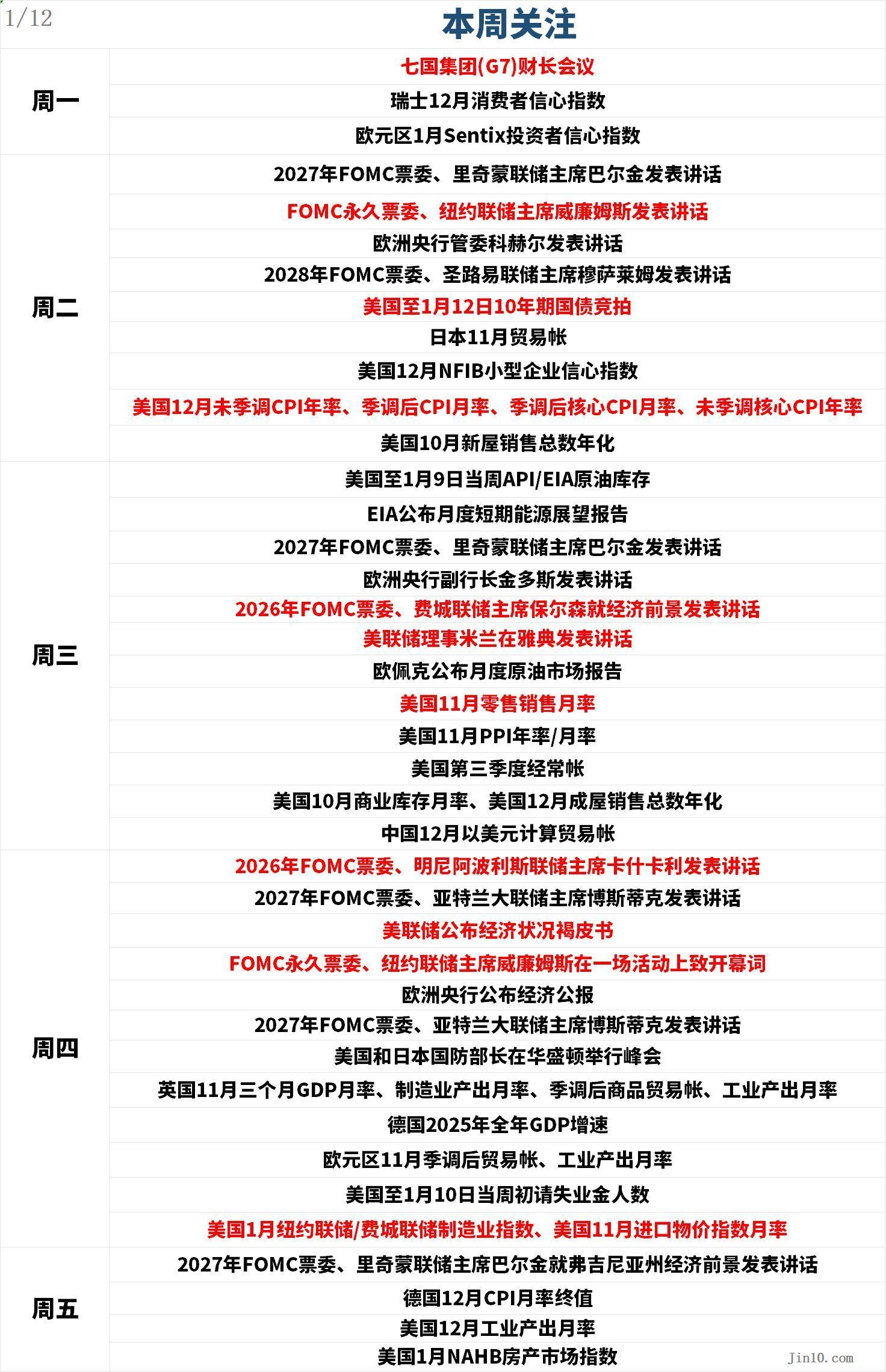

Oto najważniejsze punkty, na które rynek zwróci uwagę w nowym tygodniu (wszystkie w czasie strefy UTC+8):

Działania banków centralnych: Gęsty kalendarz wypowiedzi przedstawicieli Fed w przyszłym tygodniu, czy nie będzie obniżki przed zmianą szefa Fed?

Fed:

Wtorek 01:30, członek FOMC na 2027 rok, prezes Fed w Atlancie Bostic zabierze głos;

Wtorek 01:45, członek FOMC na 2027 rok, prezes Fed w Richmond Barkin zabierze głos;

Wtorek 07:00, stały członek FOMC, prezes Fed w Nowym Jorku Williams zabierze głos;

Wtorek 23:00, członek FOMC na 2028 rok, prezes Fed w St. Louis Musalem zabierze głos;

Środa 05:00, członek FOMC na 2027 rok, prezes Fed w Richmond Barkin zabierze głos;

Środa 22:50, członek FOMC na 2026 rok, prezes Fed w Filadelfii Paulson zabierze głos nt. perspektyw gospodarczych;

Środa 23:00, członek zarządu Fed Milan zabierze głos w Atenach;

Czwartek 01:00, członek FOMC na 2026 rok, prezes Fed w Minneapolis Kashkari zabierze głos; członek FOMC na 2027 rok, prezes Fed w Atlancie Bostic zabierze głos;

Czwartek 03:00, Fed publikuje Beżową Księgę;

Czwartek 03:10, stały członek FOMC, prezes Fed w Nowym Jorku Williams otwiera wydarzenie przemówieniem;

Czwartek 21:35, członek FOMC na 2027 rok, prezes Fed w Atlancie Bostic zabierze głos;

Piątek 01:40, członek FOMC na 2027 rok, prezes Fed w Richmond Barkin zabierze głos nt. perspektyw gospodarczych stanu Wirginia;

Inne banki centralne:

Środa 16:20, wiceprezes Europejskiego Banku Centralnego Guindos zabierze głos;

Środa 17:15, członek Komitetu Polityki Pieniężnej Banku Anglii Taylor zabierze głos na Narodowym Uniwersytecie Singapuru;

Środa 23:30, wiceprezes Banku Anglii Ramsden zabierze głos na King’s College London;

Czwartek 17:00, Europejski Bank Centralny publikuje Biuletyn Ekonomiczny;

W przyszłym tygodniu odbędzie się wiele wystąpień przedstawicieli Fed, inwestorzy będą mogli uzyskać z nich więcej wskazówek.

Piątkowy raport o zatrudnieniu poza rolnictwem nie był imponujący, ale spadek stopy bezrobocia osłabił oczekiwania na kolejne szybkie obniżki stóp przez Fed. Dane CME pokazują, że traderzy kontraktów terminowych spodziewają się kolejnej obniżki stóp najwcześniej w maju, a może nawet później. Chociaż raport wykazał, że w ubiegłym miesiącu powstało tylko 50 tys. miejsc pracy, główny ekonomista rynku USA w JPMorgan, Michael Feroli, stwierdził, że to „wystarczająco dobrze” dla stabilności rynku pracy.

Strategowie działu badań Bank of America Global powiedzieli, że piątkowe dane wzmocniły ich przekonanie, że Fed nie obniży więcej stóp przed objęciem stanowiska przez następcę prezesa Powella.

Tim Musial, szef rynku instrumentów o stałym dochodzie w CIBC Private Wealth, powiedział: „Nie sądzę, by obniżka stóp w styczniu była brana pod uwagę; teraz absolutnie nie. Oczekuję, że Fed jednak obniży stopy, ale stanie się to po pierwszym kwartale.”

Morgan Stanley, Barclays i Citigroup przesunęły oczekiwania wobec obniżek stóp przez Fed na późniejszą część 2026 roku.

Ekonomiści Morgan Stanley prognozują obniżki w czerwcu i wrześniu (a nie jak wcześniej w styczniu i kwietniu), opierając się na danych z rynku pracy. Barclays zaktualizował swoje prognozy, uwzględniając obniżki w czerwcu i grudniu (wcześniej marzec i czerwiec). Citigroup porzuciła prognozę obniżki w styczniu na rzecz obniżek o 25 punktów bazowych w marcu, lipcu i wrześniu.

Ważne dane: CPI na pierwszym planie, „sygnał do ataku” dla byków na dolarze?

Wtorek 21:30, niekorygowany roczny CPI dla USA za grudzień, miesięczny CPI po korekcie sezonowej, miesięczny rdzeń CPI po korekcie, niekorygowany roczny rdzeń CPI;

Środa 01:00, EIA publikuje miesięczne krótkoterminowe prognozy energetyczne;

Środa, OPEC publikuje miesięczny raport o rynku ropy (konkretna godzina publikacji do ustalenia, zwykle między 18:00 a 21:00 UTC+8);

Środa 21:30, miesięczny wskaźnik sprzedaży detalicznej za listopad w USA, roczna/miesięczna dynamika PPI za listopad w USA, rachunek bieżący za III kwartał w USA;

Czwartek 15:00, miesięczna dynamika PKB za listopad w Wielkiej Brytanii (uśredniona za trzy miesiące), miesięczna produkcja przemysłowa, zbilansowany rachunek towarowy po korekcie, miesięczna produkcja przemysłowa;

Czwartek 18:00, zbilansowany rachunek handlowy po korekcie sezonowej za listopad w strefie euro, miesięczna produkcja przemysłowa;

Czwartek 21:30, liczba nowych wniosków o zasiłek dla bezrobotnych w USA za tydzień kończący się 10 stycznia, indeksy produkcji przemysłowej Fed Nowy Jork/Fed Filadelfia za styczeń, miesięczna dynamika cen importu za listopad w USA;

Najważniejszymi danymi w przyszłym tygodniu niewątpliwie będzie raport CPI za grudzień w USA. Oczekuje się, że raport wskaże na utrzymującą się wysoką inflację, wspierając przerwę Fed w działaniach.

Analityk Eren Sengezer zauważa, że dane CPI za grudzień raczej nie będą miały dużego wpływu na styczniową decyzję Fed, ale jeśli odchylenie od oczekiwań rynkowych (zwłaszcza miesięczny rdzeń CPI) będzie znaczące, może to wywołać reakcję rynkową. Jeśli miesięczna dynamika wyniesie 0,3% lub więcej, może to ponownie wzbudzić obawy o uporczywość inflacji i krótkoterminowo wzmocnić dolara. Z kolei wynik poniżej 0,2% może mieć odwrotny skutek i lekko podnieść ceny złota spot na rynku międzynarodowym.

Szacunkowe dane Atlanta GDP Now sugerują, że USA mogą odnotować kolejny kwartał silnego wzrostu, co dodatkowo podgrzewa debatę, czy amerykańska gospodarka rzeczywiście potrzebuje więcej luzowania monetarnego.

Byki na dolarze dalej naciskają, w tym tygodniu przebijając wznoszący się trójkąt utworzony przez minima z okresu świątecznego. W piątek indeks dolara zdołał również przebić kluczową 200-dniową średnią ruchomą w okolicach 98,85, co może zwiastować dalsze krótkoterminowe wzrosty i otwiera drogę do powrotu do szczytu z listopada 2025 na poziomie 100,39. Po przebiciu tego poziomu indeks może próbować dotrzeć do górnego ograniczenia z maja 2025 roku na poziomie 101,97.

Z drugiej strony, jeśli niedźwiedzie zwiększą presję, indeks dolara może spaść z powrotem do dołka z końca 2025 roku na poziomie 96,21. Przebicie tego poziomu może odsłonić minimum z lutego 2022 na poziomie 95,13, a następnie minimum z 2022 roku na poziomie 94,62.

Ważne wydarzenia: Geopolityczna „beczka prochu” i rebalans indeksów towarowych – szansa czy pułapka dla złota i srebra?

Inwestorzy będą uważnie śledzić najważniejsze geopolityczne nagłówki w przyszłym tygodniu.

Sekretarz stanu USA Rubio planuje spotkanie z urzędnikami Danii i Grenlandii. W wywiadzie dla „The New York Times” Trump ponowił zamiar przejęcia Grenlandii. „Własność jest bardzo ważna” – powiedział gazecie. Trudno przewidzieć dalszy rozwój tej sprawy, ale jeśli napięcia między UE a USA się zaostrzą, inwestorzy mogą szukać bezpiecznych przystani. W takiej sytuacji międzynarodowe złoto spot może zyskać impet wzrostowy.

Ponadto, rozruchy wywołane antyrządowymi demonstracjami w całym Iranie (w tym w Teheranie) mogą w krótkim okresie wpłynąć na nastroje rynkowe. Trump stwierdził, że jeśli władze Iranu użyją śmiercionośnej siły wobec protestujących, USA mogą podjąć działania militarne przeciwko Iranowi. Minister spraw zagranicznych Iranu Araghchi odpowiedział: „USA i Izrael już testowały ataki na Iran, te ataki i strategie zakończyły się całkowitą porażką. Jeśli powtórzą te działania, spotka ich ten sam los.” Dodał, że Iran nie chce wojny, ale jest gotowy. W przypadku eskalacji konfliktu irańskiego i aktywnego zaangażowania USA, międzynarodowe złoto spot może nadal korzystać z napływu kapitału szukającego bezpiecznych aktywów.

Najnowsza cotygodniowa ankieta Kitco News pokazuje, że na Wall Street niemal panuje jednomyślność co do byczych perspektyw dla złota w krótkim terminie, podczas gdy inwestorzy indywidualni pozostają w większości optymistycznie nastawieni.

Starszy analityk Barchart.com Darin Newsom powiedział: „Zgodnie z pierwszą zasadą dynamiki Newtona zastosowaną do rynku: trend pozostanie taki sam, dopóki nie pojawi się zewnętrzna siła. Nie sądzę, by siły zewnętrzne się zmieniły, a najważniejszym czynnikiem pozostaje zainteresowanie inwestorów i banków centralnych zakupem.”

Prezes i COO Asset Strategies International, Rich Checkan, powiedział: „Kalendarz zmienił się z 2025 na 2026 rok... ale fundamenty rynku się nie zmieniły. Banki centralne nadal kupują. Napięcia w Ukrainie, Gazie i Wenezueli nadal się nasilają. Waluty fiducjarne nadal są zarządzane przez nieodpowiedzialnych polityków. Dolar pozostaje słaby. Stopy procentowe są nadal niskie. Inwestorzy szukają złota jako bezpiecznej przystani.”

Starszy strateg rynku Forex.com James Stanley powiedział: „Uważam, że poziom 4500 USD może stanowić przeszkodę dla byków, ale do tej pory wspierali oni korekty, więc nie widzę jeszcze dowodów na zakończenie obecnego trendu wzrostowego. Skłaniam się ku utrzymaniu trendu, dopóki nie pojawią się dowody na zmianę sytuacji.”

Szef strategii walutowej Forexlive.com Adam Button powiedział: „Upadek międzynarodowego prawa i standardów, który obserwujemy na początku 2026 roku, będzie miał daleko idące skutki dla dolara i złota... W nowy rok wchodzimy z informacjami o aresztowaniach obcych prezydentów przez USA, rozmowach o okupacji Kuby, Iranu i innych miejsc, rozmowach o bombardowaniu Meksyku, oraz używaniu środków naftowych Wenezueli według własnego uznania.”

Button stwierdził, że choć każdy z tych tematów jest ważny, Grenlandia jest najistotniejsza. „Dania posiada około 90 miliardów dolarów rezerw walutowych, nie ujawniają ich szczegółów, ale można bezpiecznie założyć, że połowa to dolary. Jeśli jesteś Danią lub Narodowym Bankiem Danii, czy chcesz trzymać rezerwy w dolarach na wypadek konfliktu o Grenlandię? Nawet podczas negocjacji nie chcesz ryzykować, że USA zagrożą konfiskatą twoich rezerw. Trump lubi przyjmować skrajne stanowiska, a (rząd Bidena) skonfiskował rosyjskie rezerwy. Myślę, że Trump jasno pokazał w tym roku, że jest gotów łamać międzynarodowe normy i prawo. Rząd otwarcie plądruje sojuszników na arenie międzynarodowej.”

W tej sytuacji cały porządek światowy jest zagrożony, a dolar jest w centrum tego porządku. „Dolar nie ma dokąd pójść, poza miejscem o niższym statusie w międzynarodowym systemie,” dodał.

Button uważa również, że zbliżający się wyrok Sądu Najwyższego w sprawie uprawnień taryfowych Trumpa będzie kluczowym momentem dla złota. Sąd Najwyższy w tym tygodniu odroczył decyzję ws. taryf. „Prawdziwe pytanie brzmi: czy Sąd Najwyższy jest już postrzegany jako organ rządowy? Czy to nadal niezależna i suwerenna instytucja konstytucyjna? Odpowiedź na to pytanie może spowodować 500-dolarowe wahania cen złota.”

Analitycy CPM Group po zamknięciu czwartkowej sesji wydali rekomendację sprzedaży, z wstępnym celem 4385 USD za uncję i stop lossem na poziomie 4525 USD, w terminie od 9 do 20 stycznia 2026 roku. Analitycy dodali: „W dłuższej perspektywie, do końca stycznia i przez resztę pierwszego kwartału, ceny prawdopodobnie wzrosną, ponieważ ryzyka polityczne i gospodarcze pozostają nierozwiązane. Jednak najpierw może nastąpić krótkoterminowa wyprzedaż.”

Starszy analityk Kitco Jim Wyckoff powiedział: „Technicznie rzecz biorąc, kolejnym celem wzrostowym dla byków na lutowych kontraktach terminowych na złoto jest zamknięcie powyżej historycznego maksimum 4584 USD, co stanowi silny opór. Celem niedźwiedzi jest zepchnięcie cen poniżej solidnego wsparcia technicznego na poziomie 4284,30 USD. Pierwszy opór na 4500 USD, potem na szczycie tygodnia 4512,40 USD. Pierwsze wsparcie na 4415 USD, następnie na 4400 USD.”

W przyszłym tygodniu złoto i srebro będą musiały zmierzyć się z zakłóceniami związanymi z corocznym wydarzeniem: corocznym rebalansem głównych indeksów towarowych, takich jak S&P Goldman Sachs Commodity Index i Bloomberg Commodity Index, co może spowodować masową wyprzedaż kontraktów terminowych na złoto i srebro.

Saxo Bank twierdzi, że od miesięcy rynek jest w pełni świadomy wyprzedaży związanej z rebalansem. Zmniejsza to ryzyko nieuporządkowanych ruchów cen i zwiększa prawdopodobieństwo, że duża część korekty została już uwzględniona w cenach. Dlatego zachowanie rynku podczas okna rebalansu może dostarczyć więcej informacji niż same przepływy kapitału. Jeśli złoto i srebro ustabilizują się lub odbiją pomimo mechanicznej wyprzedaży, wskaże to na silny popyt bazowy i zasugeruje, że ostatnie odbicie nie było wyłącznie napędzane impetem lub FOMO. Z drugiej strony, jeśli rynek nie wchłonie tych przepływów, może to doprowadzić do bardziej kruchej sytuacji pozycjonowania i zwiększyć ryzyko głębszej (mimo wszystko technicznej) korekty. Kluczowe sygnały do obserwowania to zmiany w otwartych pozycjach, stan płynności w ciągu dnia oraz to, czy osłabienie cen koncentruje się w przewidywalnych oknach realizacji, czy rozlewa się na szersze sesje handlowe.

Podsumowując, coroczny rebalans indeksów surowcowych to krótka, ale potężna siła techniczna, szczególnie po niezwykłym roku 2025. Dla złota i srebra jest to mechaniczny test, a nie fundamentalny werdykt. Pomimo wzrostu ryzyka krótkoterminowych wahań, wszelką słabość związaną z rebalansem należy traktować technicznie. Kiedy ten proces się zakończy, uwaga może wrócić do sił strukturalnych, które napędzały wzrost cen w zeszłym roku. Dlatego to, jak złoto i srebro poradzą sobie podczas najbliższych dni rebalansu, może dostarczyć cennych sygnałów o trwałości popytu.

Wyniki finansowe spółek: Sezon wyników na Wall Street, nierozstrzygnięte taryfy w Sądzie Najwyższym – czy S&P przebije 7 tys. punktów?

Na Wall Street rozpoczyna się sezon wyników kwartalnych za Q4, a banki takie jak JPMorgan (JPM.N), Citigroup (C.N), Bank of America (BAC.N) jako pierwsze opublikują wyniki, a także Delta Air Lines (DAL.N) ogłosi swoje rezultaty.

W piątek, mimo że kontrakty federalne odzwierciedlają niskie prawdopodobieństwo kolejnych obniżek stóp przed drugą połową roku, amerykańskie akcje wzrosły. W miarę jak coraz więcej sektorów cyklicznych przebija się na wyższe poziomy, a sektor technologiczny ma trudności, inwestorzy wydają się mieć nadzieję, że przyspieszająca gospodarka USA może przynieść szerokie zyski i wzrost zysków inwestorom. To popularny temat w prognozach na 2026 rok głównych banków i firm inwestycyjnych na Wall Street.

Starszy ekonomista Interactive Brokers Jose Torres powiedział: „Sztuczna inteligencja zaczyna się męczyć, a Wall Street szuka innych sektorów, które mogą napędzać wzrost wartości akcji – gdy gospodarka przyspieszy i stopy zaczną spadać, będzie to korzystne dla wielu części rynku, które w ostatnich latach nie uczestniczyły w takim stopniu jak technologia.”

Według danych FactSet, analitycy z Wall Street spodziewają się silnego wzrostu zysków – nie tylko wśród dużych spółek, ale także małych. To powinno dalej wspierać wzrost akcji różnych rozmiarów.

Po mocnym początku handlu w 2026 roku indeks S&P 500 zbliża się do poziomu 7000 punktów, a Dow Jones także jest blisko granicy 50 000 punktów.

Strateg makroekonomiczny State Street Bank dla multiaktywnych portfeli, Cayla Seder, powiedziała: „Piątkowe dane z rynku pracy wskazują bardziej na równowagę niż słabość. Liczba ta jest wystarczająco mocna, by pokazać dobrą kondycję gospodarki, ale nie na tyle, by rynek musiał znacznie zmieniać oczekiwania wobec polityki pieniężnej, co jest korzystne dla akcji.”

Tymczasem Sąd Najwyższy w tym tygodniu nie wydał długo oczekiwanego wyroku ws. legalności taryf Trumpa. Rozstrzygnięcie taryf to nadal jedno z największych wyzwań dla akcji i obligacji amerykańskich, a sąd może opublikować więcej opinii w ciągu dwóch kolejnych tygodni. Zniesienie taryf mogłoby poprawić marże i ulżyć konsumentom, wspierając wzrost akcji. Jednocześnie amerykańskie obligacje mogą być pod presją, ponieważ potencjalne bodźce fiskalne komplikują ścieżkę obniżek stóp przez Fed i mogą pogorszyć deficyt budżetowy rządu.

Harmonogram dni wolnych:

W poniedziałek (12 stycznia) w Japonii obchodzony jest Dzień Dorosłych, kontrakty terminowe na obligacje amerykańskie na CME rozpoczynają handel o 15:00 czasu UTC+8; giełda w Tokio jest zamknięta przez jeden dzień.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

SpaceX otrzymuje zgodę od FCC na wystrzelenie dodatkowych 7 500 satelitów Starlink

Ranger ICO zebrał 86 mln USD na Solana, znacznie przekraczając cel 6 mln USD