Meta: miliardowe inwestycje? Wystarczy dziki wzrost

Cześć wszystkim, tu Delfinek!

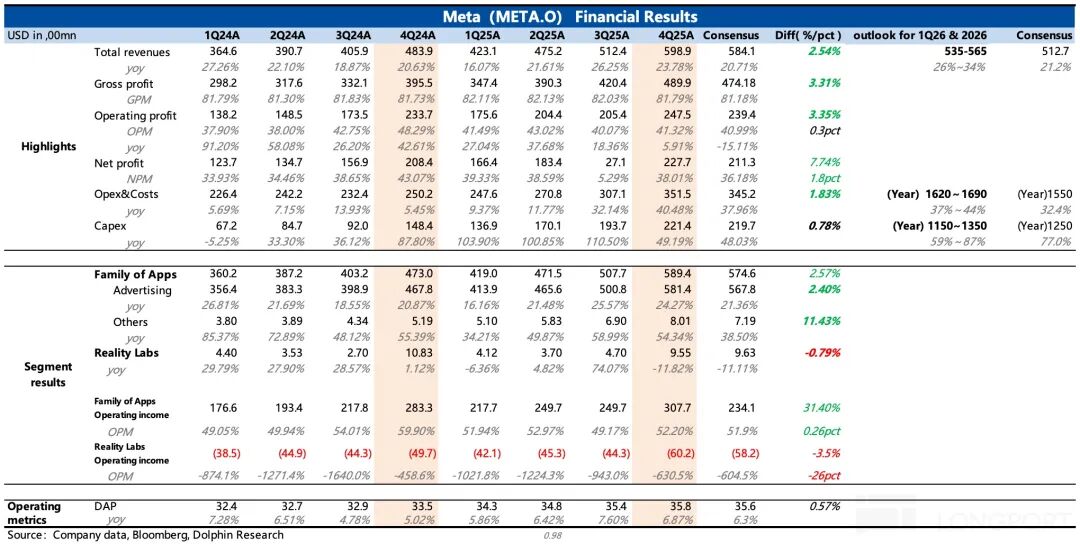

Meta opublikowała raport finansowy za czwarty kwartał 2025 roku po sesji giełdowej w USA 28 stycznia. Skupiając się na tegorocznych prognozach, budżet inwestycyjny Meta nie został wyraźnie ograniczony, ale eksplodujące prognozy wzrostu przychodów zasługują na nagrodę dla Meta, która przez cały sezon była niedoceniana.

Szczegóły prezentują się następująco:

1. Wyjątkowo mocne przyspieszenie w prognozach: Jako jedna z największych firm reklamowych, Meta nadal prognozuje wzrost na poziomie około 30% (z czego około 4 punkty proc. to korzystne zmiany kursów walut), więc jeśli nie pojawią się jakieś poważne wady, można je na razie zignorować. Reklama to prawdziwa kopalnia złota, a AI dla liderów z dużym kapitałem i bogatymi danymi to narzędzie do zwiększania udziału w rynku.

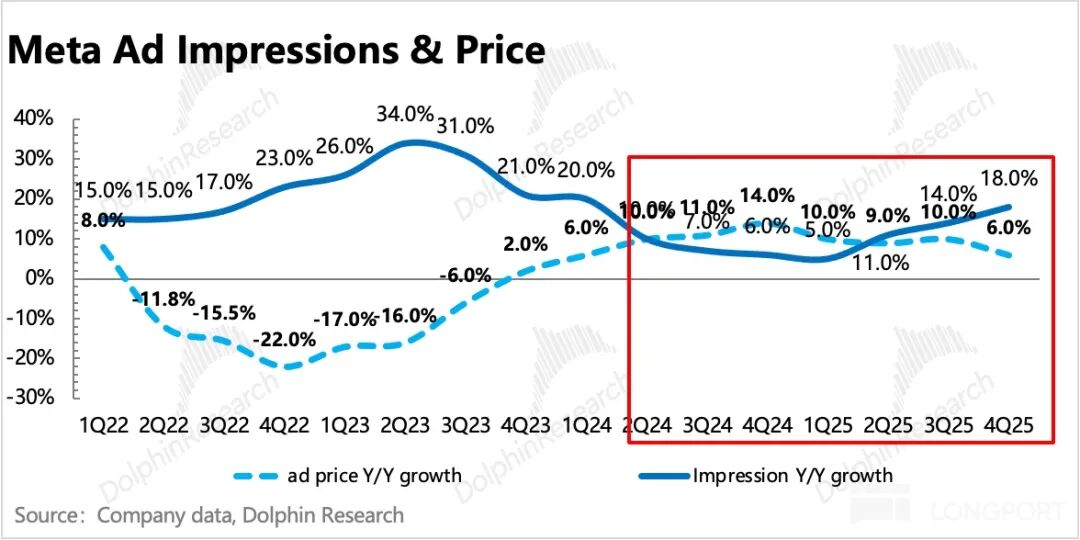

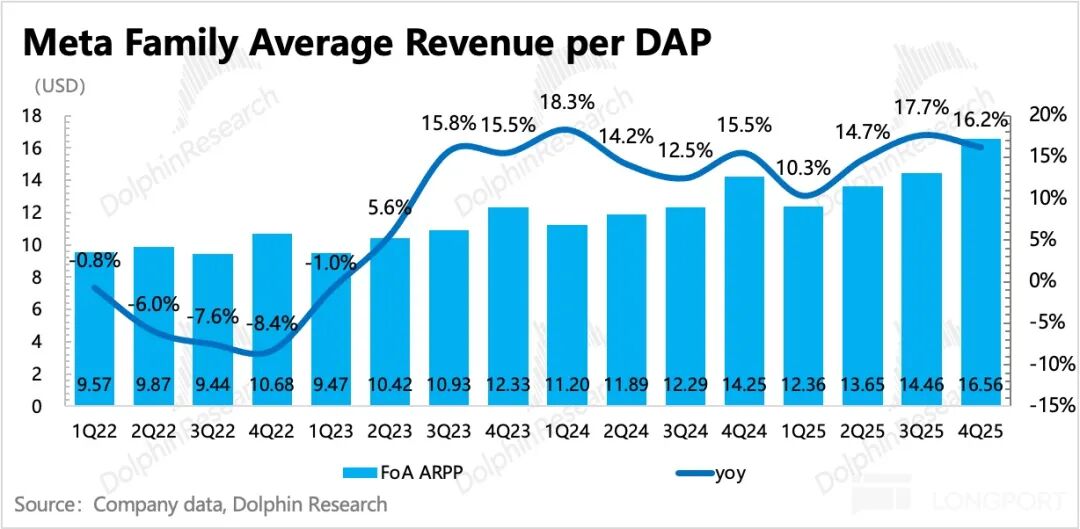

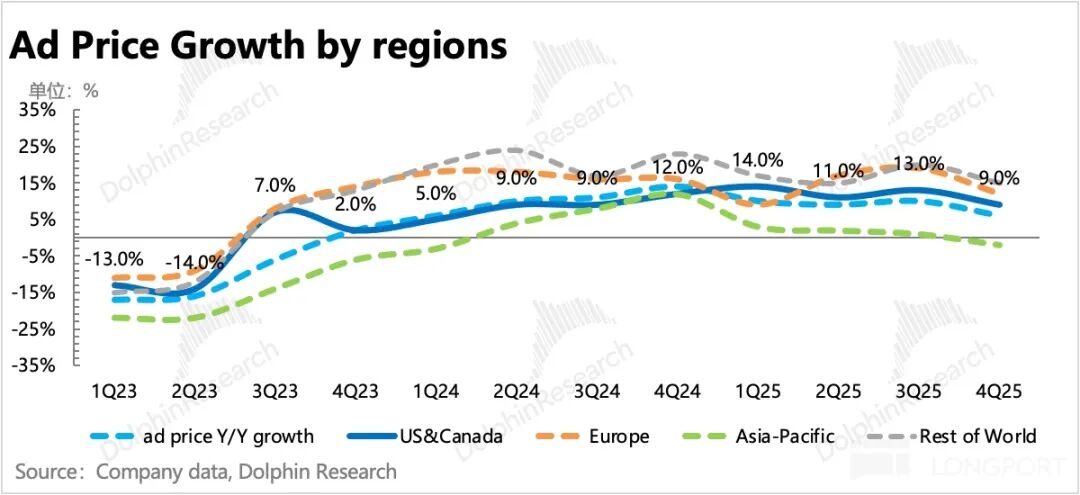

2. Aktualne wyniki są dobre:Sam czwarty kwartał był solidny pod względem fundamentów, wzrost przychodów przy wysokiej bazie wyniósł 24% (neutralnie do kursów walut 23%), nieco powyżej oczekiwań rynku. Główną siłą napędową wzrostu była oczywiście reklama – liczba wyświetleń reklam wzrosła o 18%, a średnia cena o 6%.

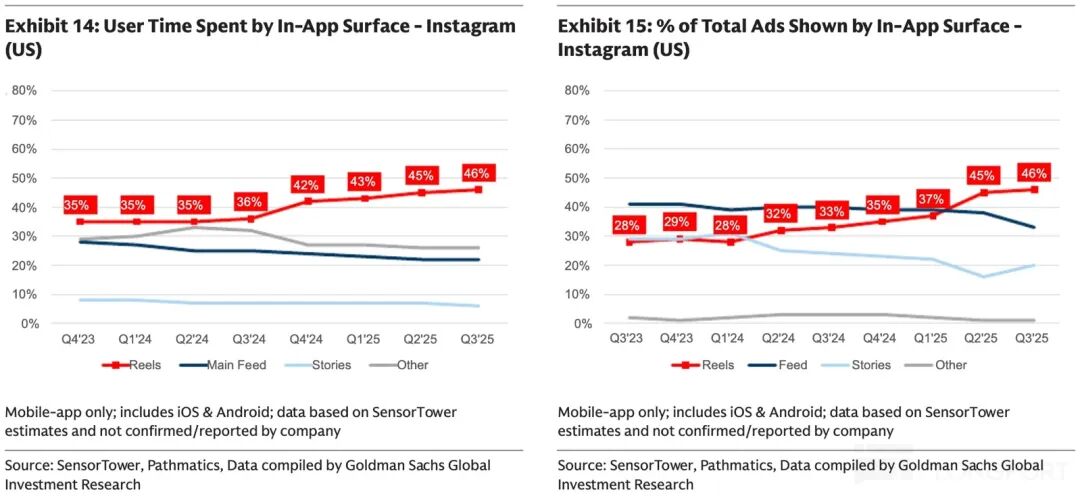

Głównymi motorami silnej pozycji reklam są Reels oraz AI, a patrząc na trendy ilościowe i cenowe, krótkie filmy naturalnie zwiększają podaż, ale są tańsze, co obniża wzrost łącznego CPM. Dzięki optymalizacji algorytmów rekomendacji treści przez AI, Reels – już sam w sobie bardzo angażujący – stał się dzikim koniem, znacznie zwiększając zaangażowanie i czas użytkowników, a także podaż reklam i efektywność konwersji.

Poza tym, w czwartym kwartale cały rynek reklamowy w Ameryce Północnej radził sobie nieźle (głównie w e-commerce, turystyce, grach itd.), ale w tym roku, gdy otoczenie staje się coraz bardziej niepewne, reklamodawcy zaczęli korygować oczekiwania i przyspieszyli przesunięcie budżetów w stronę reklam o wyższej efektywności kosztowej, co w krótkim okresie sprzyja takim platformom jak Meta, skoncentrowanym na efektywności, choć jeśli niepewność się utrzyma, może to również odbić się negatywnie na Meta. Patrząc na różnicę w oczekiwaniach (szczególnie na ostatnie, coraz bardziej optymistyczne prognozy kupujących), wyniki za czwarty kwartał nie są najważniejsze.

3. Mały szok – chęć inwestowania wcale nie maleje:Zarząd prognozuje, że całoroczne Opex w 2026 roku wyniesie 162-169 mld USD, wzrost o 37-44% r/r, czyli więcej niż oczekiwali kupujący (150-160 mld, nieco powyżej konsensusu BBG); gdyby nie mocne prognozy wzrostu przychodów, Meta zostałaby za to ukarana.

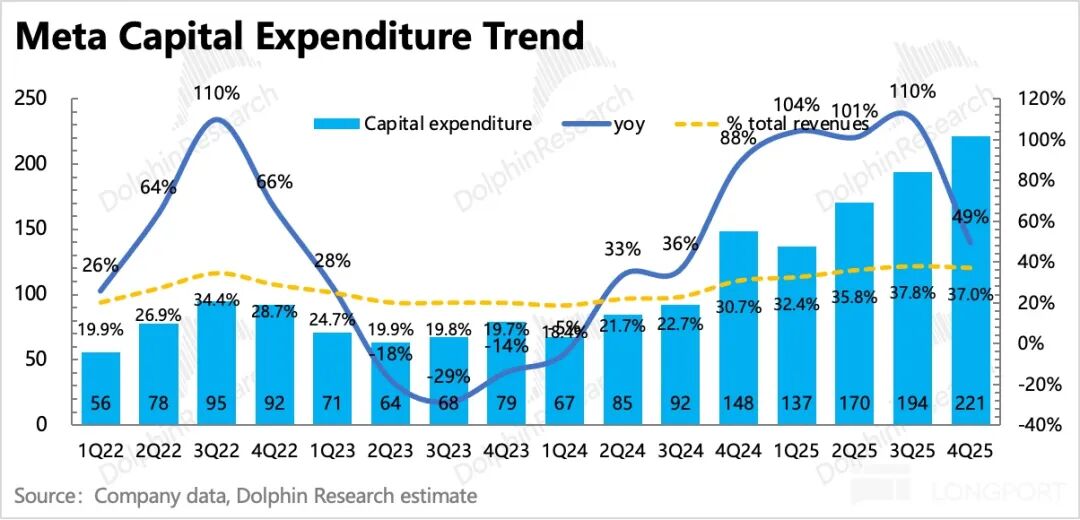

Jednocześnie całoroczny Capex wyniesie 115-135 mld USD, wzrost o 59-87% r/r, a oczekiwania kupujących 120-130 mld są zgodne z zakresem zarządu – nie jest to niespodzianka, ale też nie można mówić o zaskoczeniu.

Patrząc ogólnie, zarząd nadal zapewnia solidny budżet na inwestycje. Czy w przyszłości uda się je ograniczyć – biorąc pod uwagę wcześniejsze zwyczaje zarządu Meta, może to zależeć od tempa wzrostu przychodów. Do tego dochodzi potrzeba dogonienia liderów w zakresie dużych modeli AI, więc dopóki nie pojawi się presja na przychody, raczej nie będzie dużej redukcji wydatków na AI; pole do optymalizacji jest raczej w tradycyjnych działach firmy.

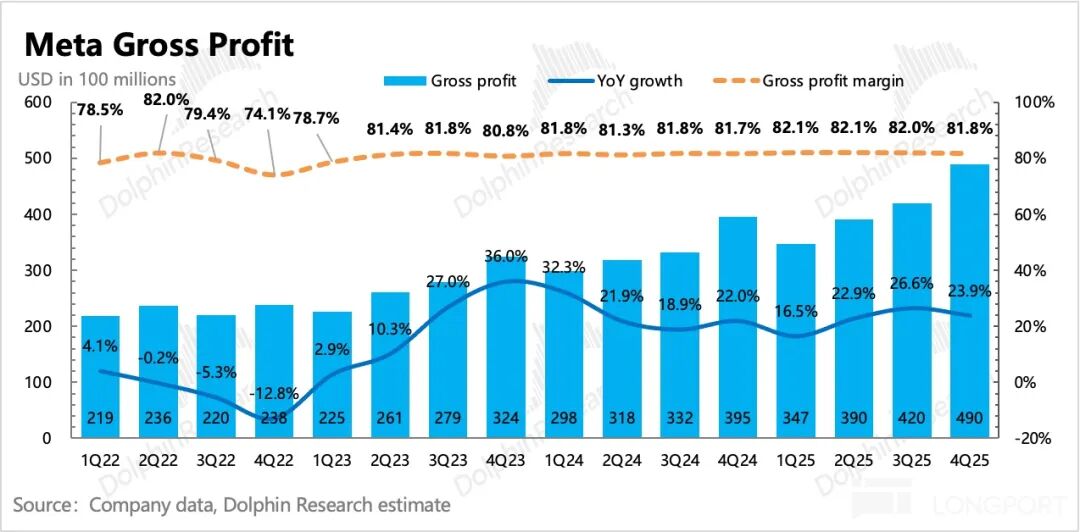

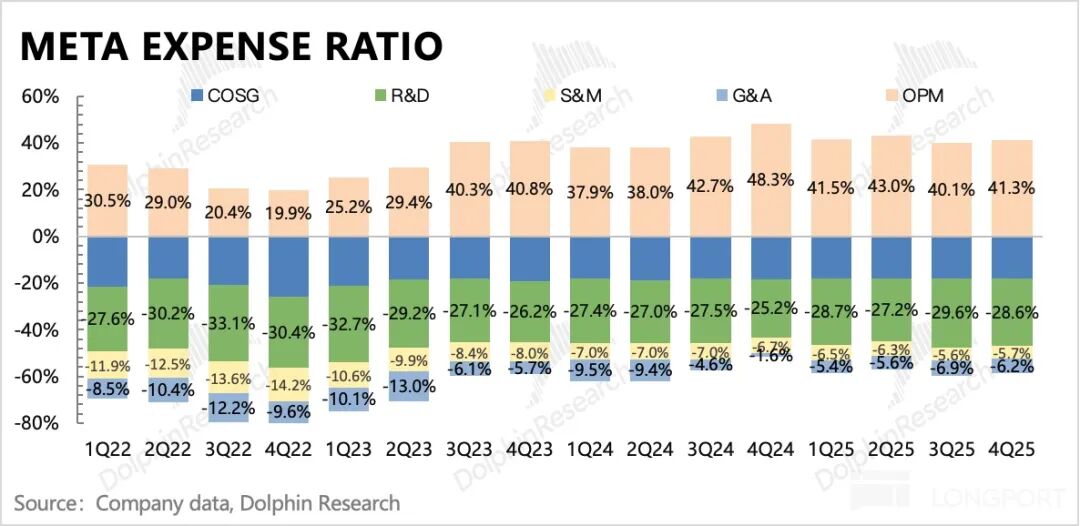

4. Presja na zyski wciąż obecna przez najbliższe dwa lata:Wpływ niedopasowania inwestycji zaczął być widoczny już w poprzednim kwartale. Całkowite koszty operacyjne w Q4 wzrosły o 41%, przyspieszając względem Q3, co jeszcze bardziej uderzyło w rentowność. Zysk operacyjny Q4 to 24,7 mld USD, marża zysku spadła do 41%, czyli o 7 pkt proc. r/r. Przy tegorocznym poziomie Opex i Capex, przychody muszą wzrosnąć o ponad 21%, by utrzymać wzrost zysków operacyjnych r/r.

5. Wykorzystanie gotówki i zwrot dla akcjonariuszy:Na koniec czwartego kwartału Meta miała na rachunkach gotówkę i krótkoterminowe inwestycje o łącznej wartości 81,5 mld USD, o 3,7 mld więcej niż w poprzednim kwartale, głównie z powodu emisji 30 mld USD długu długoterminowego (obligacje korporacyjne wyemitowane w Q4).

W tym kwartale wolne przepływy pieniężne wyniosły 14,1 mld USD, a dywidenda 1,3 mld USD. Ale skup akcji został wstrzymany, nawet mimo spadków kursu akcji Meta w Q4 zarząd nie zdecydował się na zarządzanie wartością rynkową, prawdopodobnie z powodu braku płynnej gotówki przez wysokie inwestycje. Widać więc, że “hojny” program dywidendowy z ostatnich dwóch lat wyraźnie się skurczył, a zwrot dla akcjonariuszy z samych dywidend jest bardzo mały – niemal nie wspiera kursu akcji.

6. Przegląd wskaźników finansowych

Pogląd Delfinka

Eksplodujące prognozy wzrostu mogą tymczasowo zniwelować “dodatkową” krytykę braku kontroli nad krótkoterminowymi inwestycjami, ale nawet w warunkach paniki emocjonalnej trzeba przyznać, że w tym i przyszłym roku istnieje realna presja na zyski:

Biorąc pod uwagę Opex na poziomie 160 mld USD w 2026 roku oraz zysk operacyjny w 2025 roku na poziomie 83,2 mld USD,przychody w 2026 roku muszą przekroczyć 240 mld USD, czyli o 21% więcej niż w tym roku, by utrzymać dodatnią rentowność.Oczywiście, prognoza przychodów na Q1 to zastrzyk optymizmu, pokazujący, że Meta nie ujawnia jeszcze pełni swojego potencjału, ale realizacja rocznego wzrostu nie będzie łatwa.

Nie chodzi tylko o skalę i bazę wyjściową,w tym roku wiele natywnych rozwiązań ToC AI z OpenAI na czele musi zacząć myśleć o monetyzacji, a reklama jest naturalnym wyborem. Ponadto, stary rywal Meta – TikTok – również szykuje się na ten rok.

Kiedy negatywne emocje dominują, a wyceny są niskie, nie trzeba nadmiernie podkreślać ich wpływu, ale gdy wyceny ostatnio odbijają, warto zachować czujność.

Oczywiście, odwrotnie, w okresach względnie niskiej wyceny można obstawiać narracyjną zmianę Meta — nowy model Avocado, Mango, który ma pojawić się w Q1 (czy okaże się “bardzo dobry”, jak twierdzi CTO), postępy w komercjalizacji Threads oraz przyszłe deklaracje optymalizacji Opex.

Dlatego przy znanej presji na zyski, w tym roku można rozważyć grę na zmianę sentymentu i wycenę, co może być bezpieczniejszym i wygodniejszym podejściem. W przeciwnym razie trzeba będzie znieść krótkoterminową zmienność i zachować długoterminową perspektywę inwestycyjną.Po sesji wycena Meta to 1,8 bln USD, od ubiegłego tygodnia, gdy CTO ujawnił, że nowy model jest “wyjątkowo dobry” + firma ogłosiła komercjalizację Threads, kurs akcji Meta stale się odbija. Szczegółowa analiza wartości została już opublikowana w aplikacji Longbridge w artykule o tym samym tytule w sekcji "Dynamic-Deep Research".

Szczegółowa analiza poniżej

I. Wyjątkowo mocne przyspieszenie w prognozach:

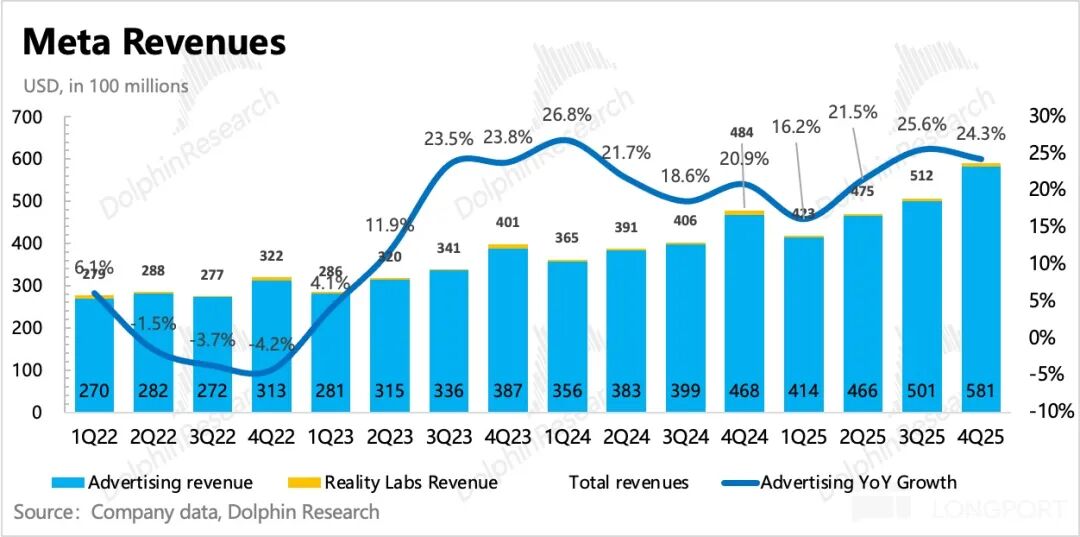

W czwartym kwartale przychody Meta wyniosły 59,9 mld USD, przyspieszając r/r do 24%, a przy stałych kursach walut do 23%, powyżej prognoz sprzedających i zgodnie z oczekiwaniami kupujących.

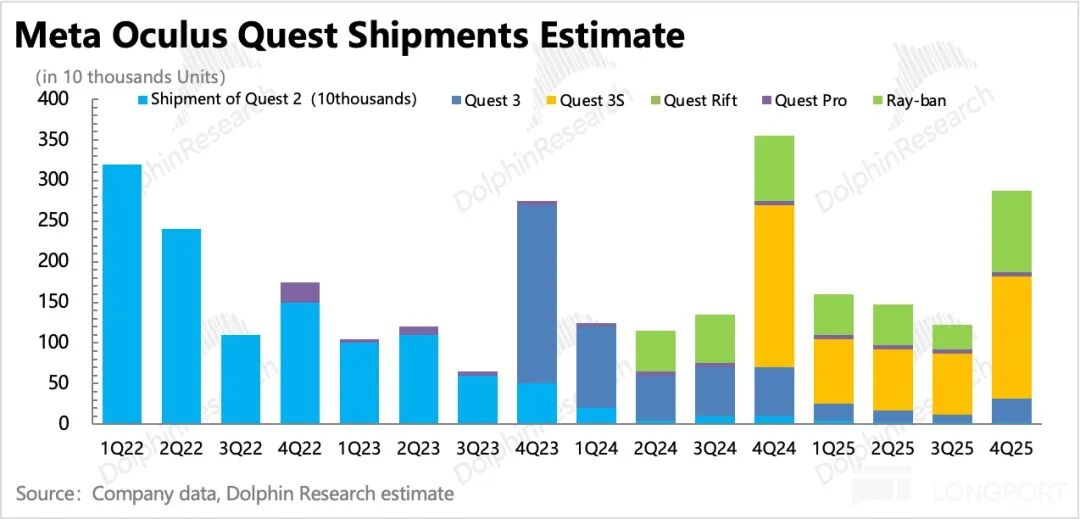

Wysoki wzrost wynika głównie z tego, że dzięki produktom takim jak Reels, takie wskaźniki jak czas spędzony przez użytkownika czy lojalność DAU ciągle się poprawiają, co napędza wzrost w biznesie reklamowym odpowiadającym za 98% przychodów. Nowe produkty VR (Quest 3S i nowe Ray-Ban AR Smart Glasses) zostały wprawdzie uruchomione, ale przez wysoką cenę AR oraz brak treści VR nie miały większego wpływu na wyniki.

Prognoza przychodów na Q1:Zarząd Meta szacuje, że przychody w pierwszym kwartale 2026 wyniosą 53,5–56,5 mld USD, co oznacza wzrost o 27–34% r/r, z czego korzystne kursy walut to 4 pkt proc. Prognoza ta wyraźnie przewyższa konsensus sprzedających (51,5 mld USD), a biorąc pod uwagę konserwatywne podejście zarządu, wzrost w Q1 może przekroczyć 30%.

Szczegółowo według segmentów biznesowych:

1. Reklama: napędzana przez Reels i AI

Jeśli chodzi o reklamy, Delfinek woli analizować osobno trendy ilościowe i cenowe, by lepiej zrozumieć obecne otoczenie makroekonomiczne i konkurencję.

1) Wyświetlenia reklam (impressions)

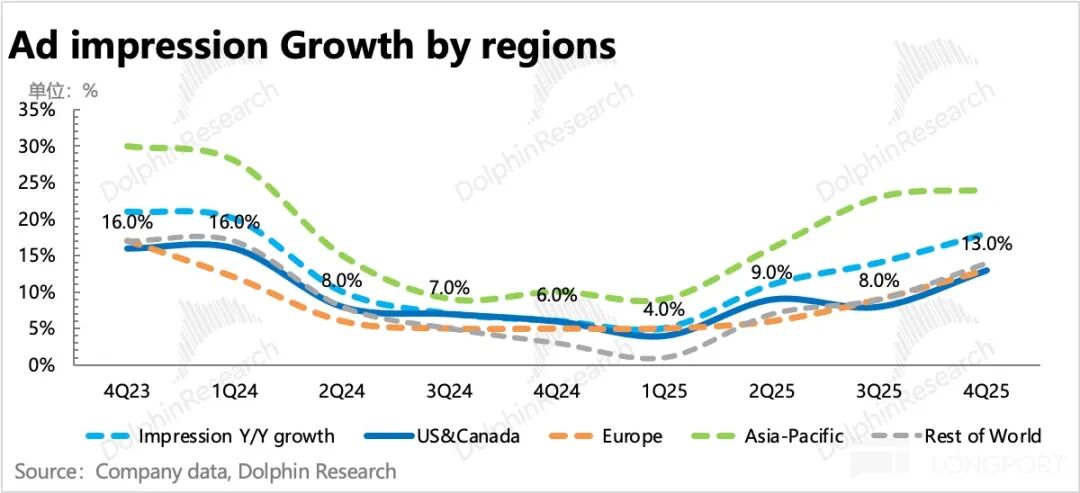

W czwartym kwartale liczba wyświetleń reklam przyspieszyła do 18% r/r.

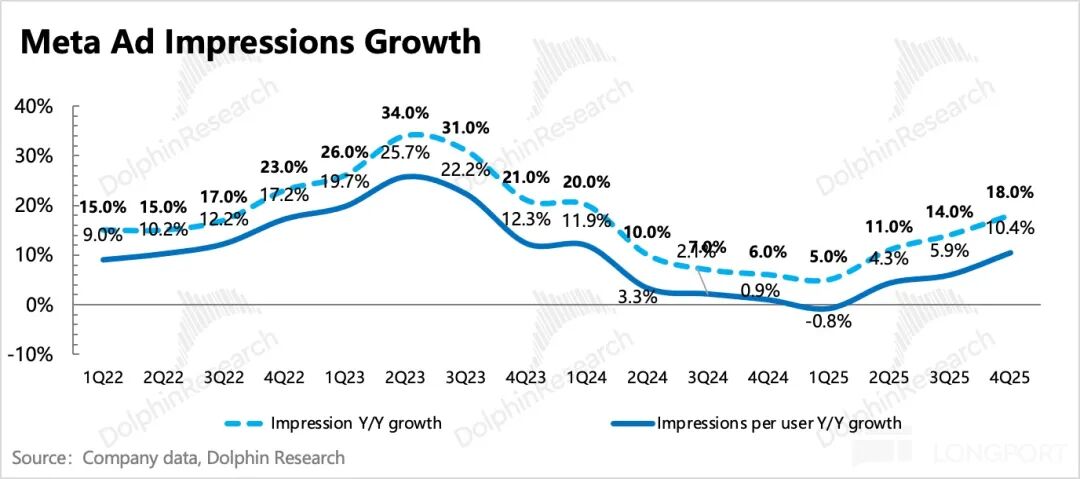

Z jednej strony wynika to z rosnącej bazy użytkowników – DAP (DAU wszystkich aplikacji Meta) przyspieszył r/r do 7%; z drugiej strony, na podstawie trendów z ostatnich kwartałów, można sądzić, że przyspiesza monetyzacja reklam w Reels. Delfinek szacuje, że w Q3 średnia liczba wyświetleń na użytkownika wzrosła r/r o 10%, co wyraźnie przyspieszyło.

Historycznie, gdy struktura aplikacji była stabilna, Meta w okresach wzrostów cen reklam (gdy makro sprzyjało i popyt był wysoki) nie zwiększała sztucznie współczynnika wypełnienia, by nie pogarszać doświadczenia użytkownika. Zwiększano go tylko w okresach spadku cen reklam i presji na przychody.

Obecnie mamy rzadko spotykaną sytuację podwójnego wzrostu – liczby reklam i liczby wyświetleń na użytkownika. W czwartym kwartale wzrost wyświetleń reklam przyspieszył we wszystkich regionach świata, szczególnie w Azji. Delfinek uważa, że główną przyczyną jest wzrost czasu oglądania krótkich filmów Reels (na Instagramie Reels stanowi już połowę czasu oglądania treści), co naturalnie podnosi średnią grupową przez wyższy współczynnik wypełnienia reklam w krótkich filmach.

Wyższa penetracja reklam w krótkich filmach naturalnie obniża wzrost średnich cen reklam. Cena zależy też od otoczenia makro i konkurencji, ale trudno ocenić, czy spowolnienie wzrostu ceny w Q4 jest efektem tych czynników.

W tym tygodniu rusza komercjalizacja Threads – reklamy będą stopniowo wyświetlane wszystkim użytkownikom na świecie, a reklamodawcy będą mogli korzystać z Advantage+ systemu automatycznych kampanii, obejmującego placementy Threads. Obecnie Threads ma ponad 400 mln MAU i 140 mln DAU, a zaangażowanie wynosi 35% – podobnie jak na innych platformach społecznościowych Meta.

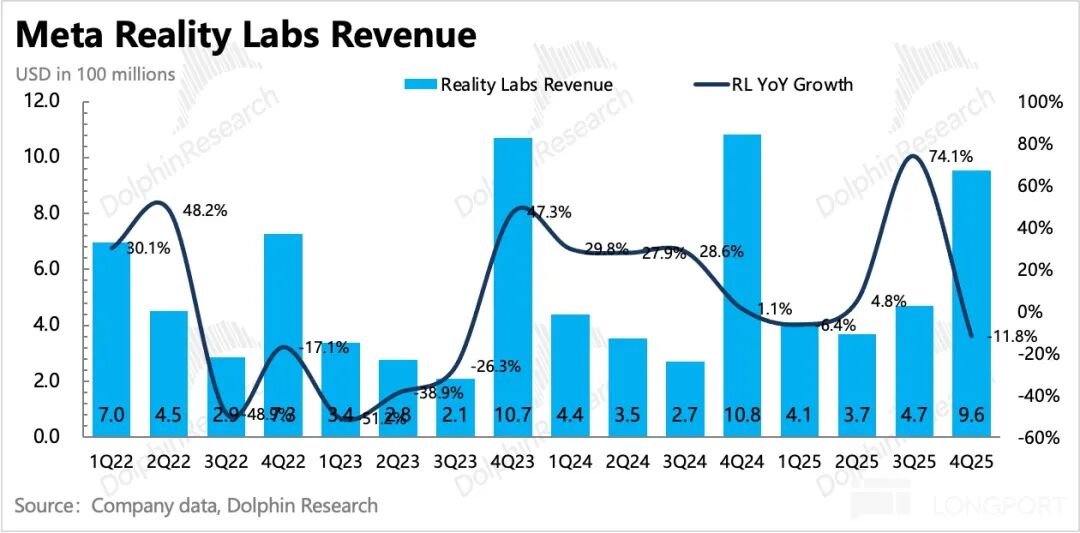

2. VR: biznes w trakcie restrukturyzacji i ograniczania

W czwartym kwartale przychody Reality Labs wyniosły 960 mln USD, spadek o 12% r/r. Rok wcześniej Quest 3S wszedł na rynek, a okres świąteczny napędził tymczasowy wzrost sprzedaży.

Gdy ponownie niekontrolowane inwestycje wywołały wściekłość akcjonariuszy, Reality Labs stało się pierwszym miejscem cięcia kosztów w grupie. Wcześniejsze raporty medialne sugerowały, że w 2026 roku zaoszczędzi się 3 mld USD przychodów. Choć z perspektywy wskaźnika straty to niewiele, to grupa musi pokazać gotowość do poprawy efektywności.

II. Nie do zignorowania krótkoterminowa presja na zyski

Wpływ niedopasowania inwestycji zaczął być widoczny już w poprzednim kwartale. Całkowite koszty operacyjne w Q4 wzrosły o 41%, przyspieszając względem Q3, co jeszcze bardziej uderzyło w rentowność. Zysk operacyjny Q4 to 24,7 mld USD, marża zysku spadła do 41%, czyli o 7 pkt proc. r/r. Przy tegorocznym poziomie Opex i Capex, przychody muszą wzrosnąć o ponad 21%, by utrzymać wzrost zysków operacyjnych r/r.

Liczba pracowników w Q4 pozostała praktycznie bez zmian, wzrosła tylko o 15 osób. Poza kosztami sprzedaży, wydatki na R&D i administrację nadal szybko rosną – pierwsze ze względu na wysokie koszty specjalistów od AI, drugie przez wydatki prawne i kary.

Konkretne liczby: wydatki na R&D wzrosły o 41%, administracyjne – przez wydatki prawne, kadrowe, kary – również mocno. Ostatecznie przychody są imponujące, ale zysk netto to 23,7 mld USD, wzrost tylko o 4,9% r/r. Według obliczeń Delfinka, w 2026 roku marża zysku spadnie jeszcze o 5-6 pkt proc.

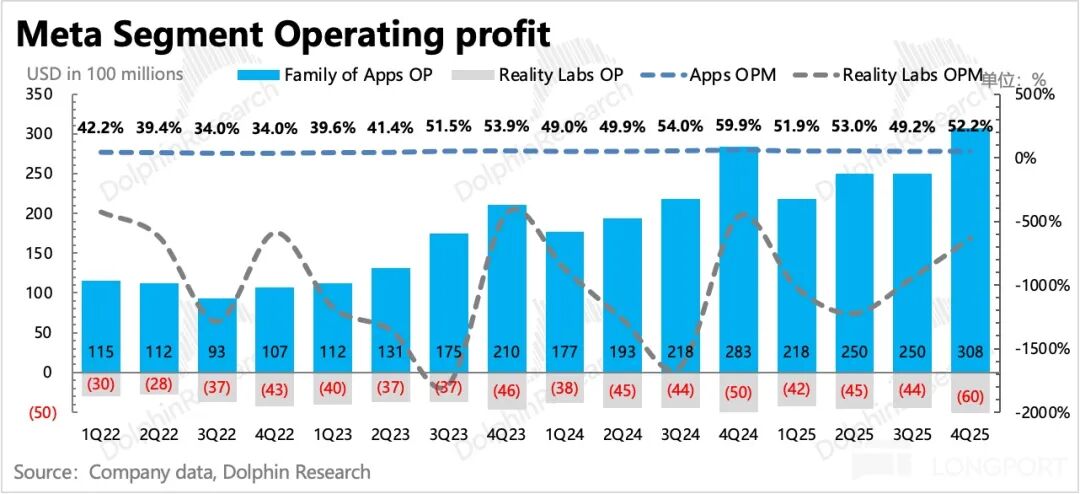

Patrząc na zysk operacyjny według segmentów, widać wyraźnie, skąd biorą się straty – presja na marżę w kolejnych kwartałach będzie głównie dotyczyć rodzinnych aplikacji (reklama + inne przychody).

Nakłady inwestycyjne w Q4 wyniosły 22,1 mld USD, wzrost o prawie 3 mld USD kw/kw. Wskazania na 2026: Capex 115–135 mld USD, zgodnie z oczekiwaniami, ale to bardzo duża skala. Przy założeniu wzrostu przychodów o 20%, średni Capex 125 mld USD stanowiłby połowę przychodów.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Dlaczego LivLive ($LIVE) jest najlepszą nową przedsprzedażą kryptowalutową w porównaniu do BlockSack, Coldware, Hexydog i Little Pepe

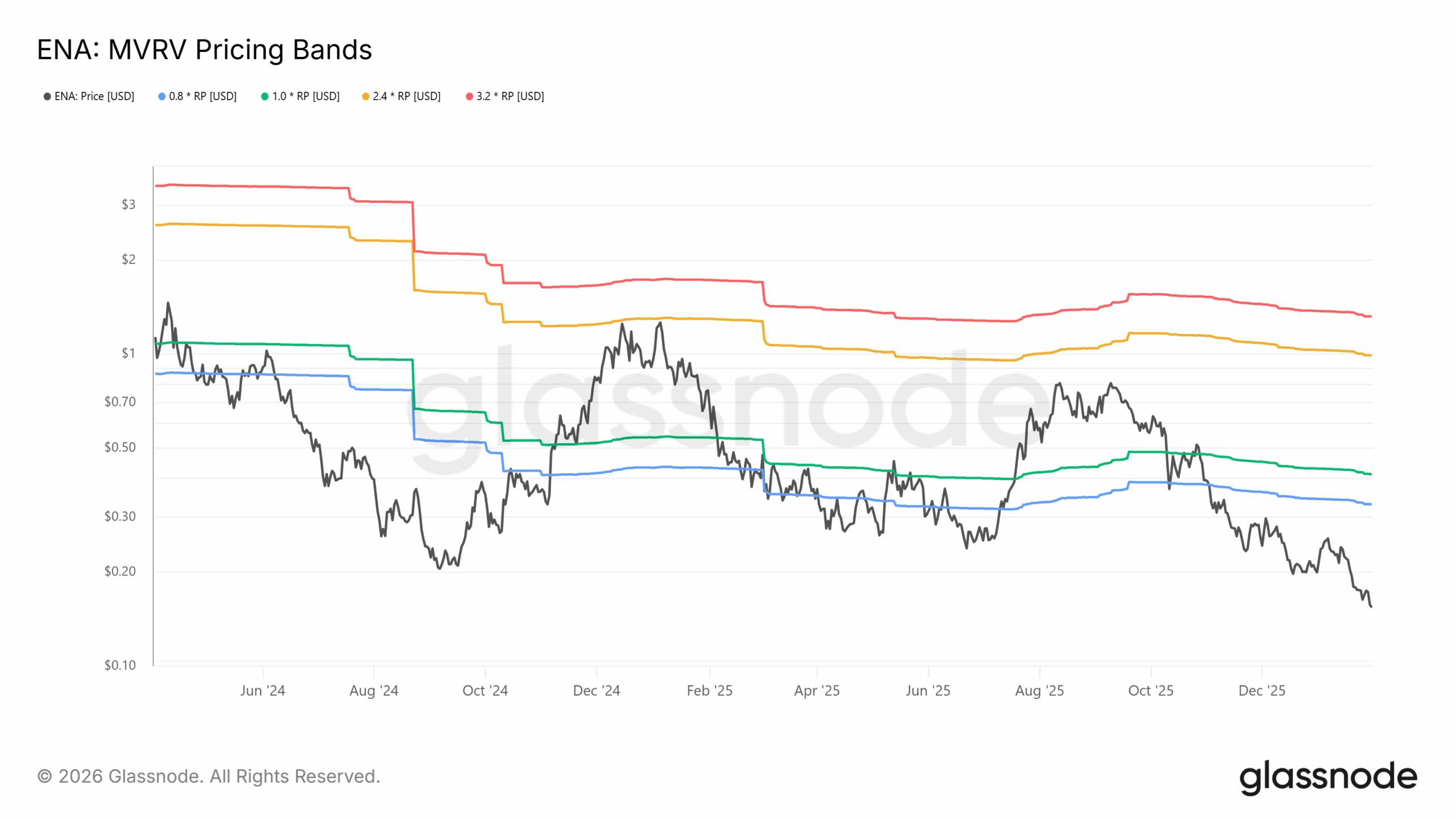

Ethena osiąga najniższy poziom w historii: dlaczego adopcja USDe nie pomaga ENA?