"Bitwa AI" nie może zostać przegrana! Co oznaczałoby dla rynku, gdyby amerykańskie akcje Mag 7 już w tym roku spaliły przepływy pieniężne do poziomu ujemnego?

Gdy wydatki kapitałowe gigantów z Doliny Krzemowej na AI rosną do poziomu zbliżonego do całorocznych przepływów pieniężnych, rynek przestaje się zastanawiać „czy to się opłaca”, a zaczyna pytać „czy to się da wytrzymać”.

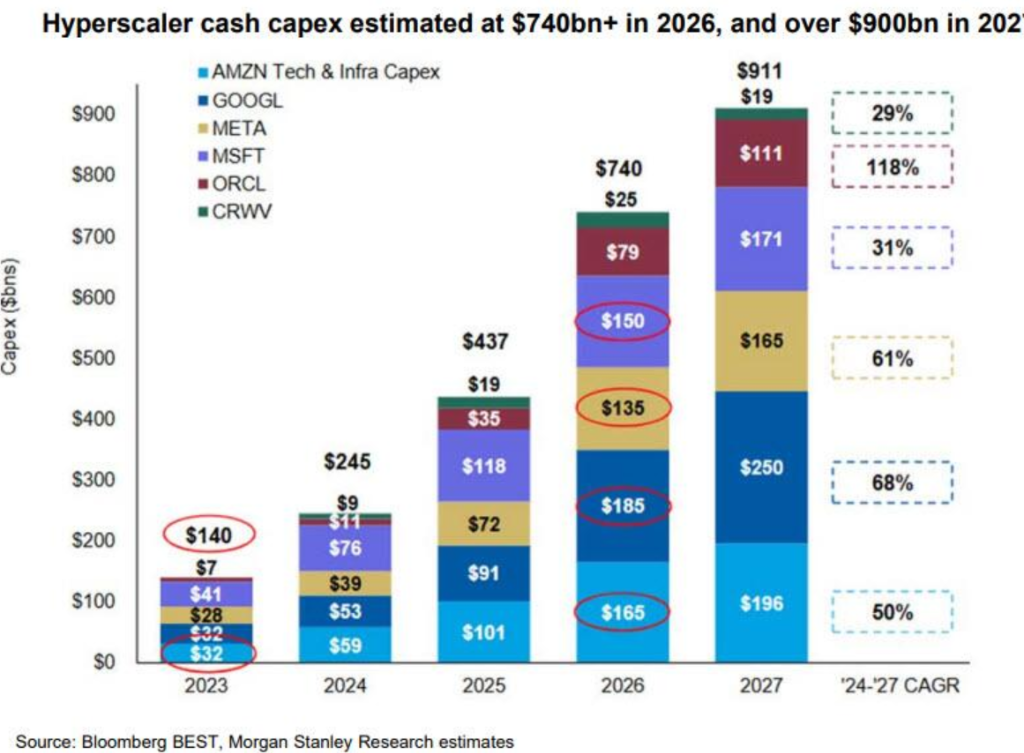

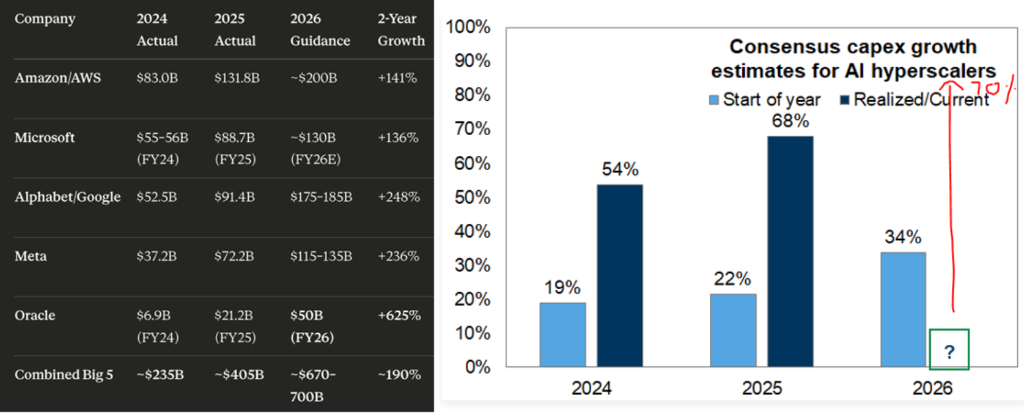

Z najnowszych danych wynika, że czterech największych dostawców chmury – Google, Amazon, Microsoft oraz Meta – prognozuje łączne nakłady kapitałowe na 2026 rok na poziomie650 miliardów dolarów.

Po doliczeniu Oracle i CoreWeave, łączna skala wzrasta do740 miliardów dolarów.

Te liczby nie tylko przewyższają oczekiwania rynku, ale sąkilkukrotnie wyższe od prognozowanych. Co oznacza740 miliardów dolarów?

740 miliardów dolarów to około70% wzrost rok do roku względem 2025;

Jest to dwukrotność konsensusu rynkowego na koniec 2025 roku (ok. 35% wzrostu nakładów kapitałowych);

740 miliardów dolarów niemal dorównujerocznym operacyjnym przepływom pieniężnym całego ekosystemu największych dostawców chmury.

- Jeszcze bardziej niepokojące: analityczka Goldman Sachs, Shreeti Kapa, wskazuje, że jeśli poziom ten zostanie osiągnięty, intensywność wydatków zbliży się do poziomu 1,4% PKB podczas szczytu bańki internetowej lat 90. Chociaż nadal jest to mniej niż podczas rewolucji przemysłowej, w nowoczesnej historii technologii taka skala jest rzadkością.

Znany blog finansowy ZeroHedge analizuje:

„Liczby są tak ogromne, że zażartowaliśmy, iż po przeznaczeniu całego wolnego przepływu pieniężnego na wydatki kapitałowe, Mag 7 w 2026 roku (a może i dłużej) nie będzie w stanie pozwolić sobie na jakiekolwiek skupy akcji własnych.”

Przepływy pieniężne są „pożerane” przez AI

Pieniędzy nie wystarcza już nawet na skup akcji – jak się okazuje, to już nie żart, a rzeczywistość.

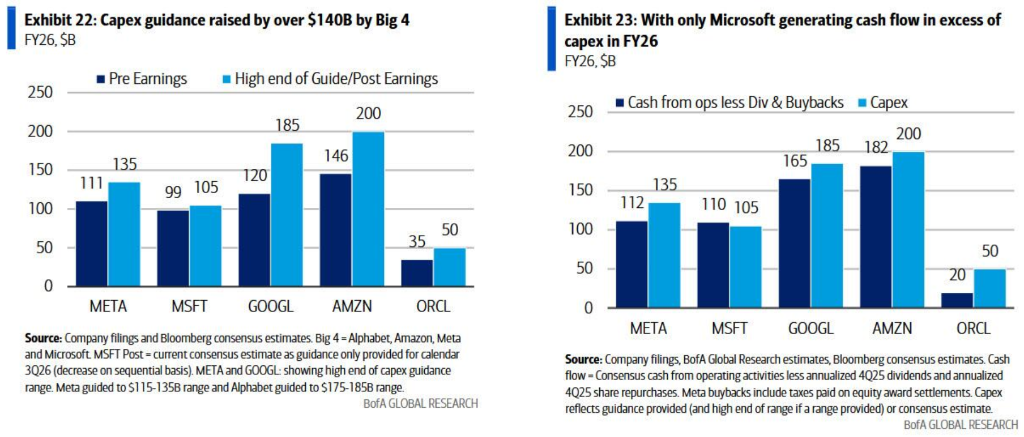

Z wyliczeń Goldman Sachs wynika, że jeśli w 2026 roku wydatki kapitałowe osiągną poziom 700 miliardów dolarów, tobędzie to niemal równe łącznym operacyjnym przepływom pieniężnym największych dostawców chmury.

Bank of America w bardziej szczegółowej analizie stwierdza:

Samotność Microsoftu: w 2026 rokutylko Microsoft będzie w stanie pokryć wydatki kapitałowe z operacyjnych przepływów pieniężnych.

- Punkt zwrotny Meta: Meta już sygnalizowała, że w pewnym momencie może przejść z „neutralności długu netto” do „dodatniego długu netto”.

Pozostałe firmy: nawet całkowite wstrzymanie skupów akcji nie uratuje wolnych przepływów pieniężnych.

Bank of America pisze w raporcie:

„Poza Microsoftem, nawet jeśli w IV kwartale nie będzie realizacji skupu akcji lub zostanie on spowolniony, nadwyżki przepływów pieniężnych pozostałych firm znacznie się skurczą.”

To oznacza, że jeśli wydatki kapitałowe dalej będą rosły, salda gotówkowe szybko spadną,a finansowanie długiem stanie się nieuniknione. To może być poważny problem.

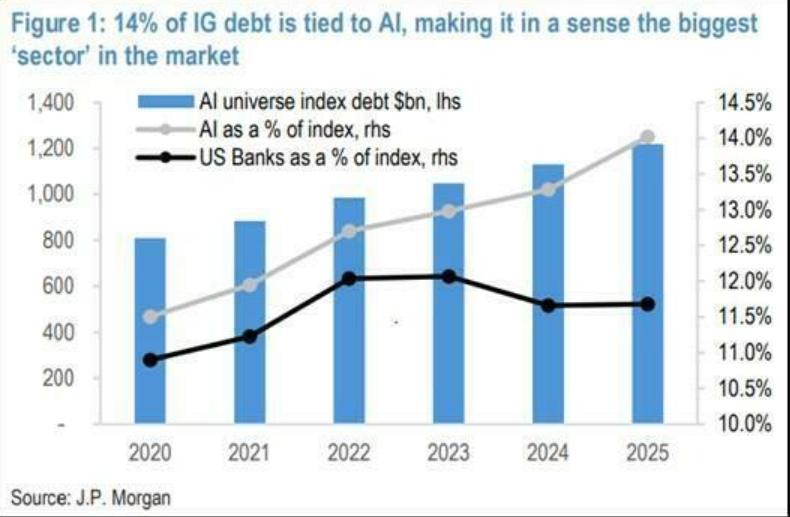

AI zamienia się w bańkę zadłużenia: powiązane zadłużenie stanowi około 14% amerykańskiego rynku obligacji IG

Wraz z niewystarczającymi wewnętrznymi przepływami pieniężnymi, giganci technologiczni masowo zwracają się ku rynkowi obligacji.

Już kilka miesięcy temu ZeroHedge ostrzegał: „AI to teraz także bańka zadłużenia i po cichu wyprzedza wszystkie banki, stając się największym segmentem na rynku”.

Bloomberg w najnowszym wydaniu „Credit Weekly” również zauważa:

„Najwięksi giganci technologiczni przygotowują się na wydatki na AI znacznie wyższe niż oczekiwali inwestorzy, a niezależnie od tego, jaki będzie rezultat, zarządzający funduszami coraz bardziej obawiają się o wpływ na rynek kredytowy.”

W tygodniu poprzedzającym 11 lutego 2026 roku rynek był świadkiem szalonej sytuacji:

- Oracle: wyemitował rekordowe 25 miliardów dolarów obligacji. Pomimo gwałtownego spadku kursu akcji spowodowanego ujemnymi przepływami pieniężnymi i wzrostem ryzyka niewypłacalności, emisja przyciągnęła zamówienia o wartości 129 miliardów dolarów.

- Google: tydzień po Oracle, Google również wyemitował 20 miliardów dolarów obligacji (planowano 15 miliardów). To największa emisja obligacji w historii spółki, a zamówienia przekroczyły 100 miliardów dolarów. Google planuje nawet emisję rzadkich 100-letnich obligacji – pierwszy taki przypadek od bańki internetowej lat 90. wśród firm technologicznych.

Dlaczego potrzeba aż tyle długu? Bo przychody z reklam i usług chmurowych nie wystarczają.

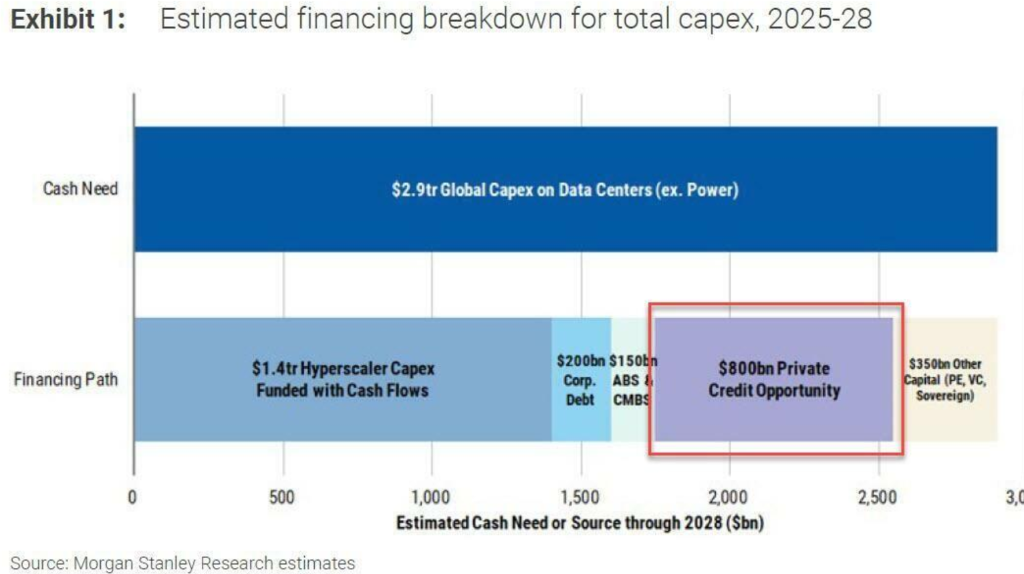

Z szacunków wynika, żenakłady kapitałowe niezbędne dla globalnych centrów danych do 2028 roku sięgną około 2,9 biliona dolarów (a liczba ta ciągle rośnie). Operacyjne przepływy pieniężne firm pokryją tylko połowę tej kwoty.

Jak wypełnić pozostałą lukę1,5 biliona dolarów? Odpowiedź jest tylko jedna:zadłużenie.

Obejmuje ono obligacje korporacyjne, papiery wartościowe zabezpieczone aktywami (ABS/CMBS), prywatny kredyt (Private Credit), a nawet dług suwerenny.

Na koniec 2025 roku inwestycyjny dług związany z AI stanowi już 14% amerykańskiego rynku obligacji IG, będąc największym tematycznym segmentem rynku – większym niż sektor bankowy.

Morgan Stanley prognozuje, że w 2026 roku emisja obligacji inwestycyjnych przez sektor technologii, mediów i telekomunikacji osiągnie2,25 biliona dolarów, co będzie historycznym rekordem.

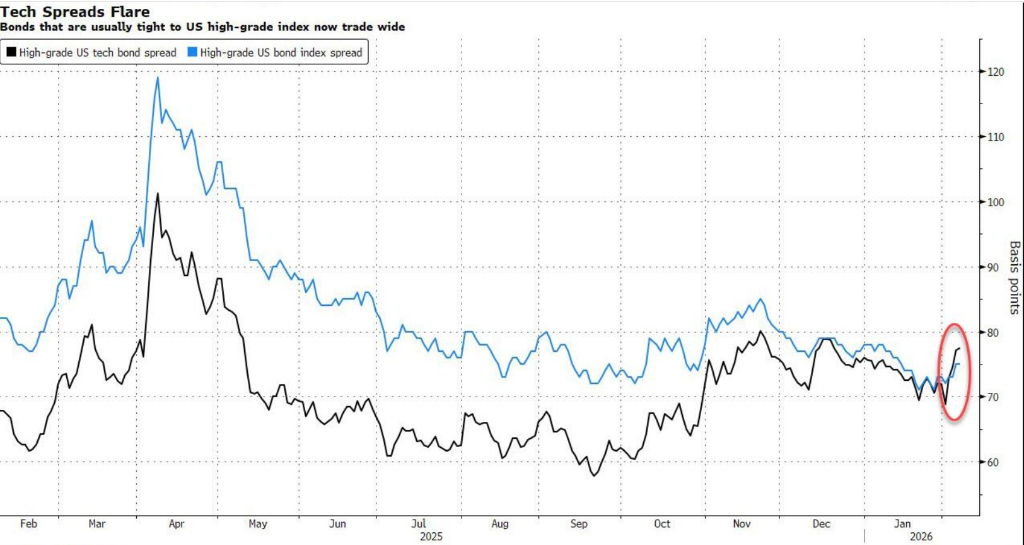

Na rynku obligacji pojawiają się pęknięcia

Mimo że popyt jest nadal silny, rysy zaczynają być widoczne.

Z danych Bloomberga wynika, że w minionym tygodniu spread amerykańskich obligacji korporacyjnych klasy inwestycyjnej rozszerzył się o2 punkty bazowe. Nowe obligacje Oracle za 25 miliardów dolarów wyraźnie ustępowały na rynku wtórnym względem obligacji skarbowych. Gdy Oracle ogłosił emisję akcji, nerwowość jeszcze wzrosła, a kurs akcji załamał się.

Alexander Morris, CEO F/m Investments, komentuje:

„Szał inwestycyjny w AI rzeczywiście przyciąga dziś wielu nabywców, ale potencjał wzrostu jest ograniczony, a margines błędu minimalny.Nie ma aktywa, które nie mogłoby stracić na wartości.”

Obecna równowaga jest niezwykle krucha. Rynek działa „autopilotem” – dopóki historia AI się utrzymuje, drzwi na rynek obligacji są otwarte. Jednak jeśli wydarzy się coś na miarę „momentu DeepSeek” z 2025 roku lub postęp technologiczny osłabi przewagę gigantów, rynek obligacji może zamknąć się natychmiastowo.

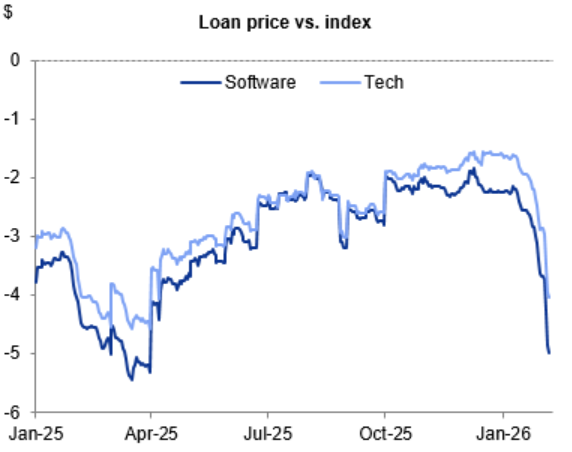

Efekt domina: branża software i prywatny kredyt

AI nie tylko wysysa przepływy pieniężne gigantów, ale także niszczy tradycyjną logikę wyceny w branży oprogramowania, co stwarza największe zagrożenie dla rynku kredytowego.

Bloomberg podkreśla, że wraz z przenikaniem narzędzi AI do profesjonalnych usług, inwestorzy zaczynają na nowo wyceniać perspektywy wzrostu całej branży software.

AI = większa efektywność = spadający popyt na software: wraz z pojawieniem się narzędzi AI dla profesjonalnych usług od firm takich jak Anthropic, inwestorzy obawiają się, że AI uczyni wiele produktów SaaS zbędnymi. Skoro AI potrafi pisać kod i generować raporty, po co firmom drogie licencje na software?

Wyprzedaż obligacji software: od początku roku notowania kredytów lewarowanych software spadły o około 4%.

Prywatny kredyt (Private Credit) zagrożony: to najbardziej niebezpieczne ogniwo.

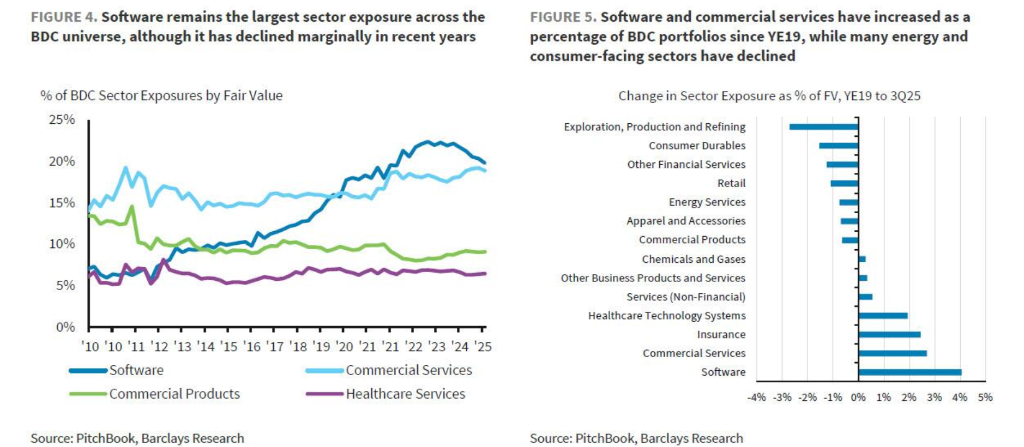

Z analizy Barclays wynika, że sektor software to największa ekspozycja ryzyka funduszy rozwoju biznesu (BDC – notowane fundusze prywatnego kredytu), stanowiąca około20% ich portfeli. W raporcie czytamy:

„Software to największa branżowa ekspozycja portfeli BDC, ok. 20%, co czyni sektor szczególnie wrażliwym na spadki wycen akcji i obligacji w ostatnim czasie.”

Kiedy giganci AI wydają ogromne kwoty na infrastrukturę, w rzeczywistości tworzą technologię, która może zabić ich klientów downstream (firmy software). Jeśli firmy software zaczną bankrutować, bo ich produkty zostaną zastąpione przez AI, rynek prywatnego kredytu – będący największym wierzycielem – upadnie jako pierwszy, wywołując efekt domina.

Dylemat więźnia: wiedzą, że to bańka, ale nadal inwestują

Wobec wątpliwości Goldman Sachs („za dużo inwestycji, za mało zysków”), dlaczego CEO Google, Microsoftu czy Amazona wybierają „pełną parę naprzód”?

Odpowiedź tkwi w „równowadze Nasha” z teorii gier.

Dla gigantów to klasyczny wybór binarny:

Jeśli nie inwestujesz: trwała utrata udziału w rynku. AI ma dynamikę „zwycięzca bierze wszystko”. Jeśli dziś zostaniesz w tyle, już nigdy nie nadgonisz. To jak IBM, który przespał rewolucję chmurową i popadł w strategiczną nieprzydatność (Strategic Obsolescence).

Jeśli zainwestujesz za dużo: cierpi rachunek wyników, marże się kurczą, a przez nadpodaż wydłuża się cykl zwrotu. Ale przynajmniej pozostajesz w grze.

Dylemat więźnia: jeśli konkurent inwestuje, a ty nie, tracisz klientów; jeśli ty inwestujesz, a konkurent nie – wygrywasz rynek. Dlategoracjonalna strategia to zawsze inwestować.

Jak analizuje Goldman Sachs, ta dynamika tworzy równowagę Nasha – nawet jeśli krótkoterminowe zyski maleją, ciągłe inwestycje mają racjonalne uzasadnienie z punktu widzenia pojedynczego gracza.

Dlatego nawet ryzykując przejście z „pozycji gotówkowej” do „pozycji zadłużonej netto”, nawet zadłużając się na setki miliardów dolarów, giganci nie zatrzymują się. Bo dla nichspadek wyceny (z powodu pogorszenia finansów) jest do zniesienia, ale zniknięcie z rynku (przez opóźnienie technologiczne) – nie.

Scenariusze na koniec: bilionowe zyski czy totalna klęska?

Wszystko to sprowadza się do jednego kluczowego pytania:zwrot z inwestycji (ROI).

Analityczka Goldman Sachs, Shreeti Kapa, wykonała obliczenia:

W ostatniej dekadzie zyski największych firm technologicznych były zwykle 2-3 razy wyższe od ich nakładów kapitałowych. Przy przeciętnych rocznych wydatkach kapitałowych na poziomie 500-600 miliardów dolarów w latach 2025-2027, aby utrzymać oczekiwane przez inwestorów stopy zwrotu, firmy te musiałyby osiągaćponad 1 bilion dolarów zysku rocznie.

Obecny konsensus rynkowy na 2026 rok to zaledwie 450 miliardów dolarów zysku.

To ogromna luka. Nawet najbardziej optymistyczni stratedzy mają problem wyjaśnić, jak miesięczny abonament 30 dolarów i okazjonalne kontrakty korporacyjne mogą w krótkim czasie podwoić zyski gigantów.

Goldman Sachs przedstawia dwa możliwe scenariusze:

Bull case (Cloud 2.0): AI adaptuje się jak chmura. AWS Amazonu osiągnął rentowność w 3 lata, a w dekadę doszedł do 30% marży operacyjnej. Jeśli AI powtórzy ten sukces, obecne wydatki przyniosą spektakularne zyski. Wspiera to 1,5 biliona dolarów zamówień w chmurze.

Bear case (powtórka Global Crossing): historia pokazuje, że pionierzy wielkich innowacji często bankrutują (jak Global Crossing w erze światłowodów). Dziś giganci są bogatsi, ale skala wydatków i rosnąca konkurencja sugerują, żenie wszyscy z nich będą w stanie wygenerować wystarczające, długoterminowe zyski dla obecnych inwestorów.

Zanim ten zakład się rozstrzygnie, „strażnicy” rynku obligacji (Vigilantes) mogą się obudzić pierwsi. Jeśli zdecydują się nie finansować tej uczty, obecna, napędzana długiem hossa AI może skończyć się bardzo gwałtownie.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać