Najnowszy raport badawczy Jefferies: Wdrożenie ram HALO w sektorze transportowym – w erze AI prawdziwą „fosą” nie jest kod, lecz koleje

Witam wszystkich, jestem YouDou.

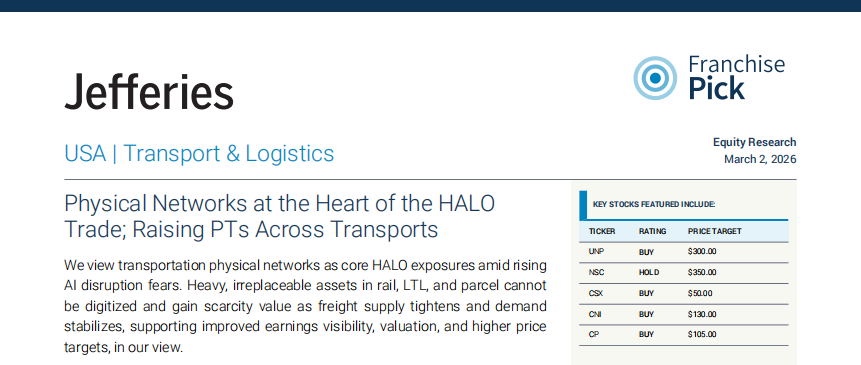

2 marca 2026 roku Jefferies opublikował raport dotyczący branży transportu i logistyki:

„Physical Networks at the Heart of the HALO Trade; Raising PTs Across Transports”

Główne wnioski raportu są jasne:

W środowisku, w którym ryzyko zastąpienia przez AI jest coraz bardziej podkreślane, aktywa transportowe posiadające niepowtarzalne fizyczne sieci stają się typowymi przedstawicielami ram HALO (Heavy Assets, Low Obsolescence).

Jefferies podkreśla, że AI może optymalizować efektywność, lecz nie jest w stanie zdigitalizować fizycznej infrastruktury. Takie aktywa jak sieci kolejowe, systemy terminalowe, floty lotnicze, będące kapitałochłonne, zyskują na wartości przez swoją unikalność.

W kontekście intensywnej debaty o tym, jak AI może zrewolucjonizować rynek, ta perspektywa ma znaczenie strukturalne.

1. Rozróżnienie między „zadaniami możliwymi do automatyzacji” a „aktywami niepowtarzalnymi”

Pierwszy główny wątek raportu to rozróżnienie między zadaniami a aktywami.

AI może optymalizować:

wydajność trasowania

modele wycen

wykorzystanie aktywów

Jednak nie jest w stanie powielić:

praw do tras kolejowych

gęstości sieci terminalowych

systemów tras i floty lotniczej

skali operacyjnej danych powiązanych z fizyczną siecią

Jefferies wskazuje, że wartość firm kolejowych takich jak UNP, NSC, CSX, CNI, CPKC tkwi właśnie w ich sieci.

Te aktywa mają trzy cechy:

bardzo długi okres budowy

bardzo wysokie progi regulacyjne

niemal niemożliwe do powtórzenia w budowie

AI podnosi efektywność, lecz nie osłabia barier sieciowych.

W rosnącym środowisku „lęku przed zastąpieniem”, premia za niedostępność tych aktywów się wzmacnia.

2. Poprawa fundamentów: jednoczesny spadek podaży i odbudowa popytu

Druga logika pochodzi z fundamentów branżowych.

Jefferies wskazuje:

Przyspieszenie wycofywania zdolności przewozowych

Wzrost wskaźnika load-to-truck

Stawki spotowe wyższe od sezonowych

ISM PMI przemysłu drugi miesiąc z rzędu w lutym 2026 przekracza 50

Po zakończeniu ograniczenia zapasów aktywność przemysłu stabilizuje się na marginesie.

Doświadczenia historyczne pokazują:

Wzrost nowych zamówień → opóźnione przeniesienie do wolumenów przewozowych → poprawa pozycji cenowej

W kontekście ograniczeń podaży, marginesowa poprawa popytu oznacza większą przejrzystość w zyskach.

Logika sektora transportowego przesuwa się z „presji cyklu” do „odbicia zysków”.

3. Podwyżka cen docelowych: przesunięcie kotwic wyceny

Bazując na powyższych wnioskach, Jefferies podniosło ceny docelowe dla wielu firm:

UNP: 300 USD (wcześniej 285)

NSC: 350 USD (wcześniej 300)

CSX: 50 USD (wcześniej 42)

CNI: 130 USD (wcześniej 115)

CP: 105 USD (wcześniej 85)

Podniesiono także ceny docelowe dla firm XPO, UPS, FedEx.

Logika jest jasna:

Napięcia w zdolnościach przewozowych poprawiają strukturę cenową

Stabilność przepływów pieniężnych wzrasta

AI wzmacnia postrzeganie unikatowości sieci aktywów fizycznych

Wycena coraz bardziej opiera się na „pewności przepływów pieniężnych”.

Moje rozumienie:

Wartość tego raportu nie tkwi w konkretnych cenach docelowych.

Najbardziej istotne jest to, jak ramy HALO znajdują odzwierciedlenie w rzeczywistych sektorach.

W ciągu ostatnich dwóch lat na rynku dyskutowano: czy AI zredukuje zyski tradycyjnych sektorów?

Ale odpowiedź Jefferies brzmi:

Gdy wzrasta zastępowalność, premia za aktywa niepowtarzalne również rośnie.

Jeśli spojrzymy na to w szerszym kontekście alokacji aktywów:

Premia za oprogramowanie pochodzi ze zdolności wzrostu.

Premia za aktywa ciężkie pochodzi z ich niepowtarzalności.

Gdy rynek przechodzi od „narracji wzrostu” do „pewności przepływów pieniężnych”,

struktura wyceny automatycznie się zmienia.

Sektor transportowy to tylko przykład.

To, co rzeczywiście jest wyceniane na nowo, to pewność aktywów o „niskim ryzyku przestarzałości”.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Animowany zwrot MDJM: Analiza inwestora wzrostowego gry "Journey to the West"

Wyniki finansowe MDRRs wykazują większe straty mimo wzrostu przychodów

Konferencja technologiczna Chewy: narracja przed ogłoszeniem wyników za 25 marca