Powody, dla których warto trzymać udziały MOS w swoim portfelu inwestycyjnym w tym czasie

Mosaic Company: Aktualna wydajność i pozycja rynkowa

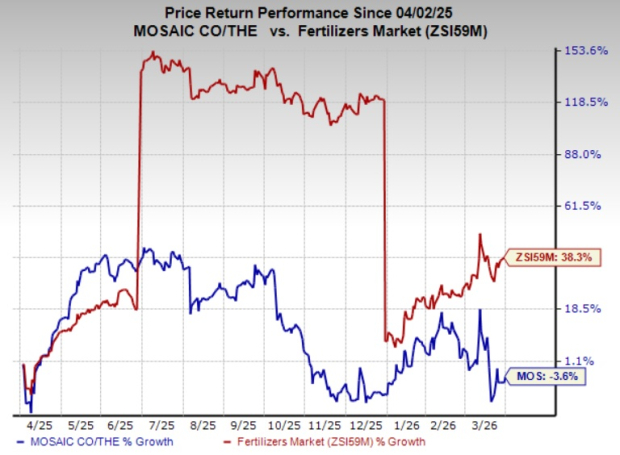

Mosaic Company (MOS) porusza się w wymagającym środowisku, naznaczonym rosnącymi kosztami surowców, jednak nadal czerpie korzyści z silnego popytu na nawozy fosforanowe i potasowe, strategicznych inwestycji oraz ciągłych starań o usprawnienie operacji. W ciągu ostatniego roku akcje MOS spadły o 3,6%, podczas gdy szersza branża nawozów odnotowała wzrost o 38,3%.

Dlaczego warto rozważyć posiadanie akcji MOS?

Pomimo przeciwności rynkowych istnieje kilka powodów, dla których warto w tym czasie zachować MOS w swoim portfelu.

Silny popyt na nawozy i strategiczne zarządzanie kosztami

Mosaic nadal korzysta ze zwiększonego globalnego zapotrzebowania na nawozy, co wspiera korzystne trendy rolnicze i solidna ekonomia gospodarstw. Większość głównych regionów uprawnych doświadcza silnego popytu na produkty rolne oraz znośnych kosztów surowców, co napędza zakupy nawozów. Rynek fosforanów, w szczególności, obserwuje wzrost popytu i ograniczone zapasy, prowadząc do wyższych cen zarówno fosforanów, jak i potasu.

Na całym świecie apetyt na zboża i rośliny oleiste pozostaje wysoki, a poprawa opłacalności dla rolników powinna podtrzymać popyt na nawozy. W Ameryce Północnej zapotrzebowanie na fosforany i potas prognozuje się jako nadal silne w najbliższej przyszłości. Podobnie Brazylia doświadcza silnego popytu, napędzanego przez większą powierzchnię upraw, wyższe plony oraz potrzebę uzupełnienia składników odżywczych gleby. W Indiach niskie poziomy zapasów oraz wsparcie rządu zachęcają do zakupów.

Decyzja Chin o ograniczeniu eksportu fosforanów, by dać priorytet potrzebom krajowym, dodatkowo zaostrza światową podaż, wspierając korzystne warunki rynkowe. Mosaic przewiduje rekordowe dostawy potasu do 2026 roku, odzwierciedlając trwający zdrowy popyt na kluczowych rynkach.

Pod względem operacyjnym Mosaic wdraża inicjatywy redukcji kosztów, dążąc do 250 milionów dolarów oszczędności rocznie do końca 2026 roku. Spółka już osiągnęła 150 milionów dolarów oszczędności, głównie w segmencie Fertilizantes. Dodatkowe efektywności przewiduje się dzięki ulepszeniu łańcucha dostaw, automatyzacji oraz dalszej kontroli kosztów.

Inwestycje i projekty ekspansji

Mosaic pozostaje skoncentrowany na inwestycjach o wysokim zwrocie, zachowując jednocześnie zdyscyplinowane wydatki kapitałowe. Najnowsze osiągnięcia obejmują zakończenie konwersji zdolności produkcyjnej MicroEssentials na 800 000 ton oraz projekt Esterhazy Hydrofloat, który dodał 400 000 ton zdolności mielenia oraz rozpoczął produkcję w lipcu 2025 roku. Projekty te mają poprawić zdolność Mosaic do produkowania taniego potasu i osiągnięcia rekordowej produkcji w Esterhazy w tym roku.

Ponadto spółka ukończyła budowę nowego centrum mieszania i dystrybucji w Palmeirante, Brazylia, które będzie wspierać długoterminowy rozwój regionu i szacuje się, że zwiększy sprzedaż Mosaic Fertilizantes o 1 milion ton.

Wyzwania: Rosnące koszty surowców

Mosaic w dużej mierze opiera się na siarce i amoniaku do produkcji fosforanów. W zeszłym roku zakłócenia dostaw i przestoje fabryk spowodowały wzrost cen tych kluczowych surowców, podwyższając koszty produkcji. Wpływ tych podwyższonych kosztów spodziewany jest w marżach Mosaic przez cały 2026 rok. Znaczący wzrost cen siarki od końca 2025 roku prawdopodobnie wywrze presję na marże fosforanowe w pierwszej połowie 2026 roku, z pełnym efektem w drugim kwartale. Jednak spadające ceny amoniaku mogą pomóc złagodzić część tych presji kosztowych.

Ranking Mosaic według Zacks i godne uwagi alternatywy

Mosaic obecnie posiada ranking Zacks #3 (Hold).

Dla inwestorów poszukujących alternatyw w sektorze Basic Materials, te akcje o wyższym rankingu mogą być warte uwagi:

- DuPont de Nemours, Inc. (DD) – ranking Zacks #1 (Strong Buy)

- Compass Minerals International, Inc. (CMP) – ranking Zacks #1 (Strong Buy)

- Balchem Corporation (BCPC) – ranking Zacks #2 (Buy)

Szacowane konsensusowe wyniki

- DuPont (DD): Prognozowany zysk za 2026 rok wynosi $2,28 na akcję, wzrost o 35,7% rok do roku. Spółka przekroczyła konsensusowe szacunki w każdym z ostatnich czterech kwartałów, z średnią niespodzianką wynoszącą 6,5%.

- Compass Minerals (CMP): Oczekuje się, że zarobi $0,89 na akcję w tym roku fiskalnym, co stanowi wzrost o 285,4% względem zeszłego roku. Szacunek został podniesiony o 27,1% w ciągu ostatnich dwóch miesięcy.

- Balchem (BCPC): Przewidywany zysk za 2026 rok to $5,47 na akcję, wzrost o 6,2% względem poprzedniego roku, z podwyżką o 1,1% w ostatnich 60 dniach.

Potencjalne akcje o wysokim wzroście

Analitycy Zacks zidentyfikowali pięć akcji, które mogą podwoić swoją wartość w ciągu najbliższego roku. Choć nie każda propozycja okaże się zwycięska, wcześniejsze rekomendacje przyniosły zyski rzędu 112%, 171%, 209% i 232%.

Wiele z tych akcji nie jest szeroko obserwowanych przez Wall Street, oferując możliwość wcześniejszych inwestycji.

Dodatkowe zasoby

Aby uzyskać najnowsze rekomendacje inwestycyjne od Zacks Investment Research, możesz pobrać "7 najlepszych akcji na następne 30 dni" bezpłatnie.

Darmowe raporty analizy akcji

- DuPont de Nemours, Inc. (DD): Darmowy raport analizy akcji

- The Mosaic Company (MOS): Darmowy raport analizy akcji

- Balchem Corporation (BCPC): Darmowy raport analizy akcji

- Compass Minerals International, Inc. (CMP): Darmowy raport analizy akcji

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać