Vertiv rośnie o 55% od początku roku: czy warto zainwestować teraz?

Wyjątkowy wzrost giełdowy Vertiv

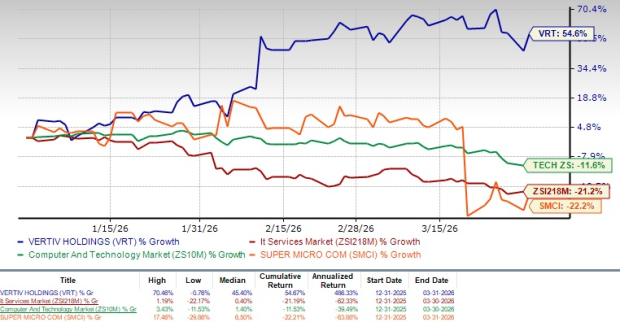

Vertiv (VRT) doświadczył znaczącego wzrostu ceny akcji o 54,6% w tym roku, zdecydowanie przewyższając szerszy sektor Computer and Technology, który odnotował spadek o 11,6%. Branża Computers - IT Services również spadła o 21,2% w tym samym okresie.

Vertiv wyprzedził swojego głównego konkurenta, Super Micro Computer (SMCI), firmę poszerzającą swoją obecność w infrastrukturze AI. Podczas gdy akcje Vertiv poszybowały w górę, akcje Super Micro Computer spadły o 22,2% od początku roku.

Silne wyniki Vertiv można przypisać zróżnicowanej ofercie produktowej, obejmującej zarządzanie termiczne, chłodzenie cieczą, systemy UPS, rozdzielnice, szyny zbiorcze oraz rozwiązania modułowe. W ciągu ostatniego roku organiczne zamówienia Vertiv wzrosły o około 81%, a stosunek zamówień do sprzedaży wyniósł 2,9 w czwartym kwartale 2025, co sygnalizuje silny popyt. Ta przewaga pomogła Vertiv utrzymać prowadzenie nad konkurentami takimi jak Super Micro Computer.

W Q4 2025 organiczne zamówienia Vertiv wzrosły o 252% w porównaniu do poprzedniego roku, a portfel zamówień osiągnął 15 miliardów dolarów — to wzrost o 109% względem Q4 2024 oraz 57% w stosunku do Q3 2025. Ten imponujący wzrost jest w dużej mierze napędzany szybkim wdrażaniem AI i rosnącym zapotrzebowaniem na centra danych wspierające transformację cyfrową.

Przegląd wyników giełdowych VRT

Źródło: Zacks Investment Research

Rozszerzająca się linia produktów Vertiv napędza wzrost

Szeroka oferta Vertiv stanowi kluczowy czynnik jego sukcesu. Globalna fala wdrażania AI napędza zapotrzebowanie na zaawansowaną infrastrukturę centrów danych. Vertiv wykorzystuje ten trend, w szczególności w Amerykach, gdzie organiczna sprzedaż wzrosła o 46% w Q4 2025.

W marcu 2026 Vertiv poszerzył zdolności produkcyjne w Amerykach, modernizując zakłady w Karolinie Południowej, Pensylwanii i Meksyku. Te udoskonalenia znacząco zwiększyły możliwości Vertiv w dostarczaniu rozwiązań dla centrów danych gotowych na AI, umożliwiając szybsze i bardziej zintegrowane wdrożenia zasilania, chłodzenia i modułów, aby sprostać rosnącym potrzebom cyfrowej infrastruktury.

Dalsza innowacja pojawiła się w lutym 2026, kiedy Vertiv wprowadził platformę Digital Twin o wysokiej dokładności do wdrażania centrów danych. Zaprojektowana dla przyspieszenia budowy infrastruktury AI, platforma wykorzystuje modułowe rozwiązania Vertiv OneCore, łącząc zasilanie, chłodzenie i infrastrukturę w fabrycznie zmontowane bloki. Takie podejście może skrócić czas wdrożenia nawet o połowę i obniżyć koszty posiadania nawet o 25%.

W ramach tej premiery Vertiv nawiązał współpracę z Hut 8 (HUT), aby zintegrować OneCore z wybranymi projektami centrów danych AI. Celem tej współpracy jest usprawnienie budowy i umożliwienie skalowalnych, wysokogęstościowych środowisk obliczeniowych dla przyszłych obciążeń.

Rozwijające się partnerstwa klienckie napędzają dynamikę Vertiv

Rozległa sieć partnerska Vertiv obejmuje liderów branży takich jak NVIDIA (NVDA), Generate Capital, Caterpillar, Ballard Power Systems, Compass Datacenters, Oklo, Intel, ZincFive oraz Tecogen.

Wyjątkowe partnerstwo z NVIDIA zostało ogłoszone w marcu 2026. Vertiv zapewnia cyfrowe systemy zasilania i chłodzenia DSX SimReady dla projektów fabryk AI NVIDIA, umożliwiając szybkie i bezpieczne wdrożenie przy użyciu skalowalnych, symulacyjnie zweryfikowanych bloków budowlanych. Architektura Vertiv OneCore Rubin DSX integruje zasilanie, chłodzenie i sterowanie w standardowych modułach 12,5MW, poprawiając wydajność, przyspieszając wdrożenia i wspierając ekspansję fabryk AI nowej generacji.

Pozytywne perspektywy dla Vertiv w Q1 2026

Silna oferta Vertiv oraz solidne relacje partnerskie mają kontynuować napędzanie wzrostu przychodów.

- Prognozowane przychody Q1 2026: od 2,5 miliarda do 2,7 miliarda dolarów

- Oczekiwany organiczny wzrost sprzedaży netto: 18% – 26%

- Konsensus Zacks co do przychodów Q1 2026: 2,65 miliarda dolarów (wzrost o 30,08% rok do roku)

- Oczekiwany skorygowany zysk na akcję: 0,95–1,01 USD

- Konsensus Zacks dla EPS Q1 2026: 1 USD (wzrost o 56,25% rok do roku)

Cena i konsensus Vertiv Holdings Co.

Wycena akcji Vertiv: Handel powyżej średniej sektorowej

Akcje Vertiv są obecnie uznawane za przeszacowane, o czym świadczy wartość Value Score F. Wskaźnik Price/Book z ostatnich 12 miesięcy wynosi 24,32, znacznie powyżej średniej sektora Computer and Technology wynoszącej 8,67.

Wycena VRT: podsumowanie

Źródło: Zacks Investment Research

Podsumowanie

Mocna oferta produktowa Vertiv oraz szeroka baza partnerów napędzają wzrost zamówień i uzasadniają wysoką wycenę. Obecnie akcje mają rangę Zacks #2 (Kupuj) oraz ocenę wzrostu A, czyniąc je atrakcyjną okazją inwestycyjną według autorskiej metodologii Zacks.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać